4. 老後に向けて「毎月3万円」を20年と30年で運用した場合の試算

ここまで60代の貯蓄や年金の受給額を確認しました。年金と貯蓄どちらも重要な役割を持っていますが、実際には世帯間で大きなバラつきがあります。

将来のお金が不足しそうな場合には早い内から準備をすることがおすすめです。

たとえば、60代と30代では時間の面で大きな違いがあります。時間を有効に活用することで積極的に資産を増やすことも可能でしょう。

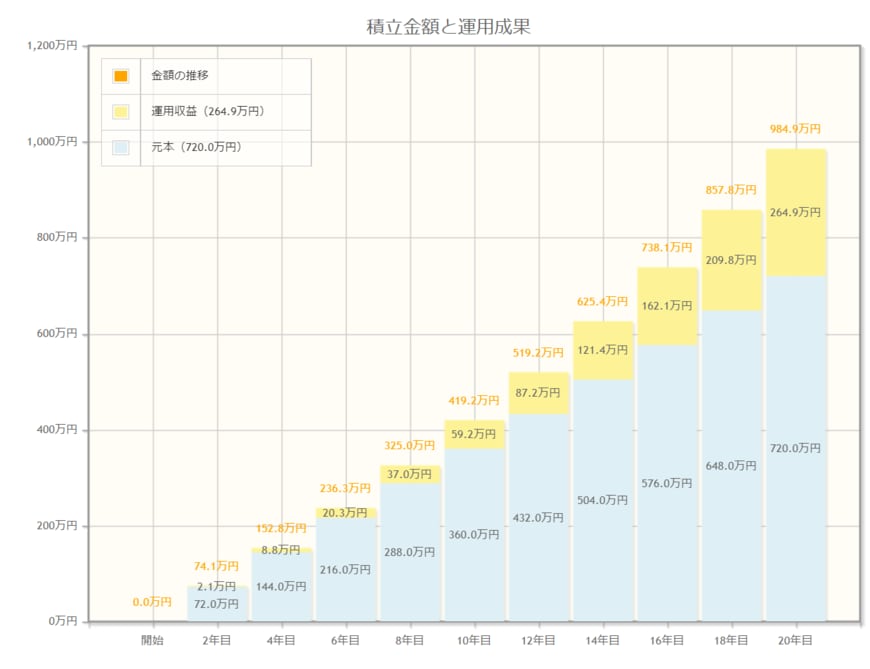

毎月一定金額を積み立てるとして「毎月3万円・20年間・年利3%」で運用できた場合、元本720万円に対して約1.3倍の約984万円になります。

出典:金融庁「資産運用シミュレーション」

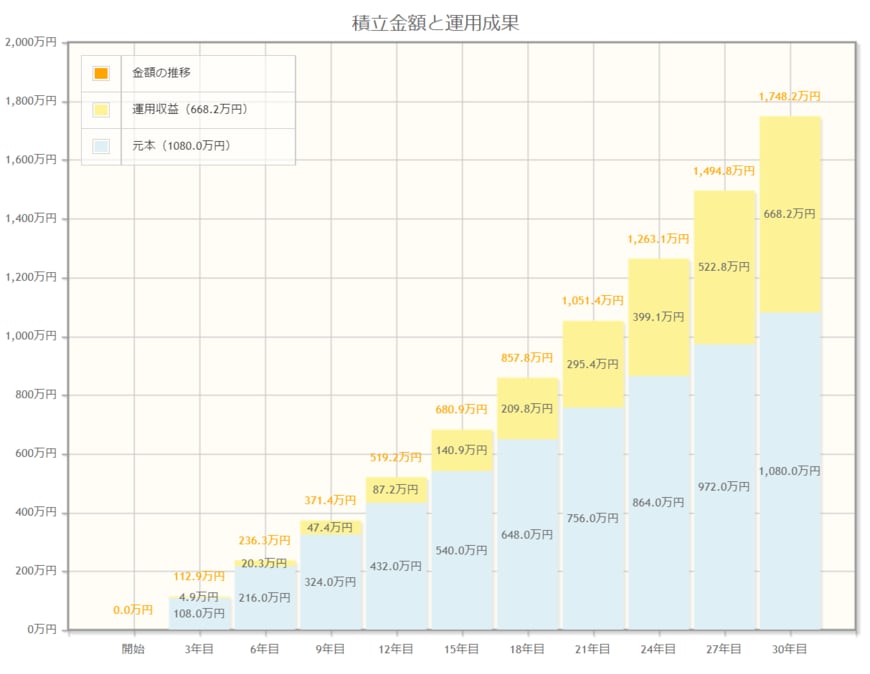

出典:金融庁「資産運用シミュレーション」

「毎月3万円・30年間・年利3%」で運用出来た場合は、元本1080万円にたいして約1.6倍の約1748万円という運用結果となります(金融庁「資産運用シミュレーション」より試算)。

このように一定の金額を同じ金利で積立てした場合には、期間が長くなるほど有利になります。

もちろん運用にはリスクも伴いますが、時間を味方につけることでリスクの低減も見込めます。

人生100年時代を考える上で、お金の問題は切り離すことはできません。長い老後を乗り切るために、一度ご自身のお金事情について考えてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯](令和3年)

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和4年4月分からの年金額等について」

- 金融庁「資産運用シミュレーション」

徳原 龍裕