3. 「貯蓄下手の人」にありがちなNG行動3.お金の置き場所が一つだけ

「貯蓄下手な人」の共通点として、お金の置き場所が一つに限られている場合が多い印象があります。

一つの口座なら総資産の残高が見やすいですが、生活資金と貯蓄が混在するため、収支の管理がしづらいでしょう。また、ついつい使えるお金が大きく見えるため、お金が出やすい環境になります。

「貯蓄上手な人」の共通点として、お金の置き場所を複数で管理されている方が多いです。

お金を用途別に色分けして、「生活用口座」と「貯蓄用口座」を別で管理したり、給与受取を複数の口座に分けていたり、お金を管理しやすい環境づくりができています。

まずは、目的別に金融機関を分けて、「生活用口座」と「貯蓄用口座」のようにそれぞれの口座を持つと支出管理がしやすくなるでしょう。

ネット銀行などは簡単に口座開設もでき、ATM手数料も安い傾向があるので、貯蓄用口座として活用するのも良いでしょう。

一方で、複数の金融機関を利用したくないという場合には、定期預金や安定して運用のできる金融商品に資産分散するという選択肢もあります。

「日々の生活費」と「貯めるお金」「使い道が決まっているお金」と目的に応じた置き場所を考えると良いでしょう。

4. 「貯蓄下手の人」にありがちなNG行動4.先取り貯蓄をしていない

「貯蓄下手な人」の貯蓄方法として、毎月残ったお金を貯蓄するという考え方をしている人が多いのではないでしょうか。

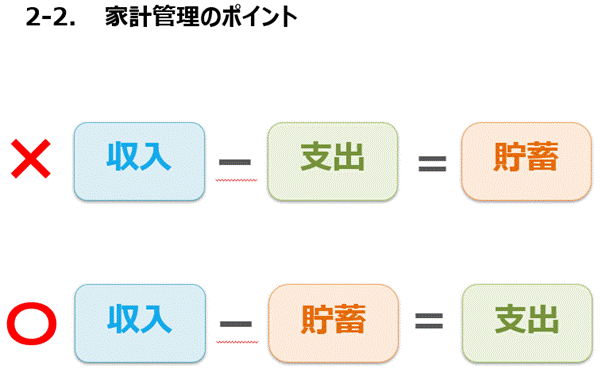

「貯蓄上手な人」は「収入-支出=貯蓄」ではなく、「収入-貯蓄=支出」のような「先取り貯蓄」を貯蓄方法として取り入れています。

出典:金融庁「高校生のための金融リテラシー講座」(2022年3月17日公表)

代表的な先取り貯蓄

- 財形貯蓄

- 自動積立定期預金

自動積立貯蓄

- つみたてNISA

- iDeCo

- 個人年金保険

出典:金融庁「高校生のための金融リテラシー講座」(2022年3月17日公表)

自動的にお金が貯まるシステムをすることで、使えるお金が制限され、自然と貯蓄できるようになります。毎月口座引落しがされるため、計画的、かつ確実にお金を貯めることができるでしょう。

目標に向けて決めた金額は貯めて、他のお金は使って良いと区別することで、気楽に続けられるかもしれません。

自動的に貯蓄されるシステムをつくることで、日常生活で無理に貯蓄を意識しなくても良いため、貯蓄の苦手な人には最適です。