4. 老齢年金世代の生活費の平均はいくら?

ここからは、「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」をもとに、「65歳以上の夫婦のみの無職世帯」の家計収支に関するデータを見ていきましょう。

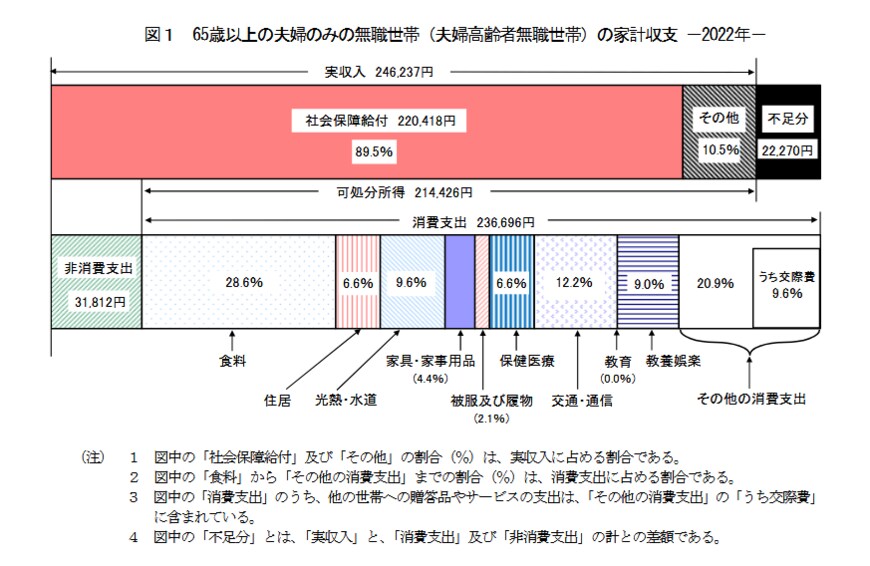

4.1 65歳から先の「老齢年金世帯」家計の収支

- 実収入:24万6237円(うち社会保障給付:22万418円)

- 支出合計:26万8508円

- 消費支出:23万6696円

- 非消費支出:3万1812円

- 不足分:2万271円

この夫婦世帯の場合、ひと月の生活費(消費支出)は23万6696円、税金や社会保険料など(非消費支出)が3万1812円です。

消費支出の内訳を見ておきましょう。

《消費支出「23万6696円」内訳》

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- その他:4万9430円

この支出の内訳には2つ落とし穴があります。1つ目は「住居費」です。持ち家世帯を前提としているため、1万円台と低く設定されています。

賃貸住宅に住み続ける場合は、家賃との差額がここに上乗せされるため注意が必要です。

2つ目は、高齢になると欠かせない「介護費用」も含まれていない点です。

公的介護サービスを利用する場合でも自己負担額はかかりますし、有料老人ホームへ入所する場合は初期費用だけで数百万円、月々10万円以上の費用が必要となるケースは珍しくありません。

意外と見落とされがちな「住居費」と「介護費」についても、老後資金を準備する際に忘れずに計算するよう気をつけておきましょう。

5. いまの時代と自分自身に合った方法で将来への備えを始めよう

今回は、シニア世代のお金事情について見てきました。実際に、色々なデータを見ていくと公的年金だけで老後の生活費を賄うのは少し厳しそうですね。

人生100年時代と言われる今、公的年金に頼らない老後資金づくりは必要不可欠です。

昔は銀行預金も金利が高かったため、貯金で老後資金の準備をするという方も多かったでしょう。

しかし今は、長引く低金利で銀行に預けるだけではお金を増やす事は難しいですし、何千万円と必要な老後資金を準備するのはだいぶ厳しいでしょう。

そのため最近は、つみたてNISAやiDeCoなど税メリットを受けながら老後に向けて資産形成する方も増えてきました。

投資などの資産運用が始めての方でも、銀行や証券会社の窓口、FPやIFAなどのお金のプロに直接アドバイスを受けながら投資を始めるという方も多く、「預金が安心!」という今の高齢世代の方の中には驚きを隠せない方もいるかもしれませんね。

異常気象ともいえる温暖化など自分たちが子どもの頃と比べると変わった事も多く戸惑う事も多いですが、いまの時代と自分自身に合った方法で将来に向けて資産形成を始めてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)‐2022年(令和4年)平均結果‐(二人以上の世帯)」

- 内閣府「令和5年版高齢社会白書(全体版)」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

鶴田 綾