7月25日に帝国データバンクが発表した「上場企業の平均年間給与動向調査」によると、2022年度決算期における全上場企業(約3800社)の平均年収は638万円でした。2021年度から14万円・約2.2%のUPです。

一方、スピードはやや鈍化したものの8月も食品の値上げは続きます。

モノやサービスの値上げは全ての人に影響しますが、年収についてはアップする人・しない人それぞれです。

貯蓄額も同様、世帯ごとに異なりますが、ちょっと気になってしまう「みんなの貯蓄額」。

「よそはよそ、うちはうち」とはいえ、ウチは多い方なのか少ない方なのか、今回は40歳代にフォーカスして貯蓄額と、老後の資産形成に向けて押さえておきたいポイントを2つに絞ってご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

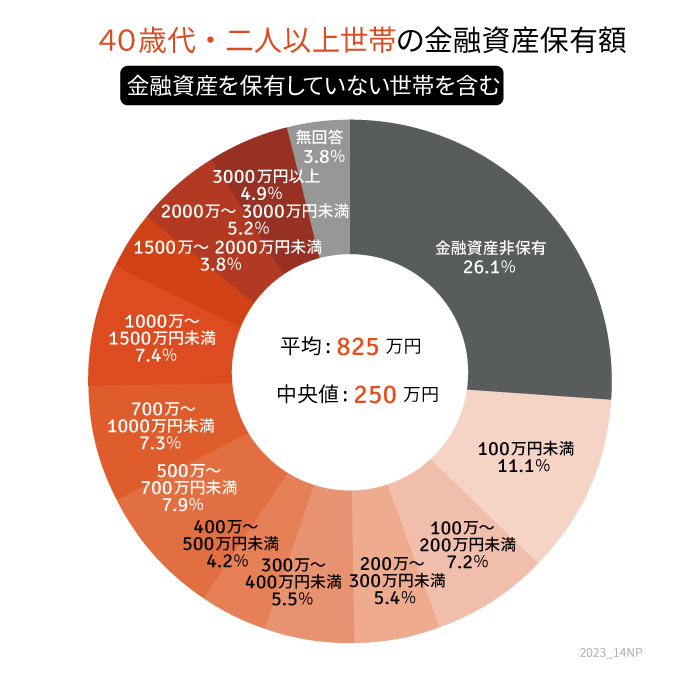

40歳代の貯蓄額「平均値・中央値」

さっそく、40歳代の貯蓄額を平均値と中央値で確認しましょう。

【図表1】

【40歳代】:平均値825万円・中央値250万円

- 金融資産非保有:26.1%

- 100万円未満:11.1%

- 100万円~200万円未満:7.2%

- 200万円~300万円未満:5.4%

- 300万円~400万円未満:5.5%

- 400万円~500万円未満:4.2%

- 500万円~700万円未満:7.9%

- 700万円~1000万円未満:7.3%

- 1000万円~1500万円未満:7.4%

- 1500万円~2000万円未満:3.8%

- 2000万円~3000万円未満:5.2%

- 3000万円以上:4.9%

- 無回答:3.8%

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」によると、40歳代二人以上世帯の貯蓄額は、平均値825万円、中央値250万円です。

平均値は一部の大きな数値に引っ張られてしまうため、より実態に近い中央値を参考にしておきましょう。

【図表1】のとおり、中央値は250万円ですが、金融資産非保有、つまり「貯蓄ゼロ」世帯は26.1%、2000万円以上は10.1%です。約4世帯に1世帯が貯蓄ゼロとなります。

住宅ローンや教育費といった削ることが難しい支出が増える40歳代。お子さんの成長とともに通学定期代やスマホ代、お小遣いなど何かとお金がかかり、貯蓄が難しい頃でしょう。

しかし、40歳になれば介護保険料の支払いが始まります。そろそろ老後にも目を向けたい年代でもあります。