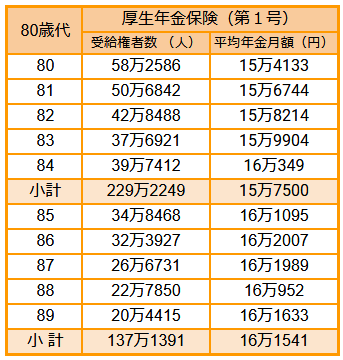

3.3 【80~89歳】厚生年金の年金月額の平均

- 80歳:15万4133円

- 81歳:15万6744円

- 82歳:15万8214円

- 83歳:15万9904円

- 84歳:16万349円

- 85歳:16万1095円

- 86歳:16万2007円

- 87歳:16万1989円

- 88歳:16万952円

- 89歳:16万1633円

3.4 【60~69歳】厚生年金の年金月額の平均

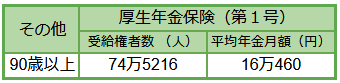

- 90歳以上:16万460円

※上記は国民年金(基礎年金)の月額を含みます。

ここで確認した65歳未満の年金受給額は、国民年金は繰上げ支給を希望した場合のものです。厚生年金は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたことにより、報酬比例部分のみとなっています。

4. 【老齢年金】リアルな受給額はいくら?

国民年金・厚生年金の1歳ごとの平均受給額を見てきました。

あくまでも「平均値」として目安としたい数字ではありますが、平均値は極端に大きい、あるいは小さい数字に引っ張られてしまうため、1万円刻みの受給者数もあわせてチェックしておきましょう。

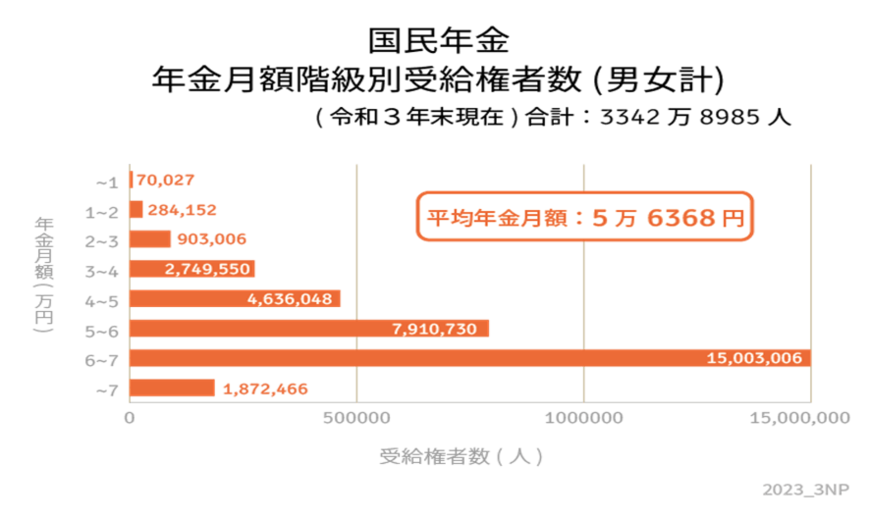

4.1 国民年金月額階級別の老齢年金受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

国民年金のボリュームゾーンは6万円以上~7万円未満となりました。その次に多いのが5万円以上〜6万円未満です。国民年金は、5万円以上〜7万円未満の受給額の人が多いようですね。

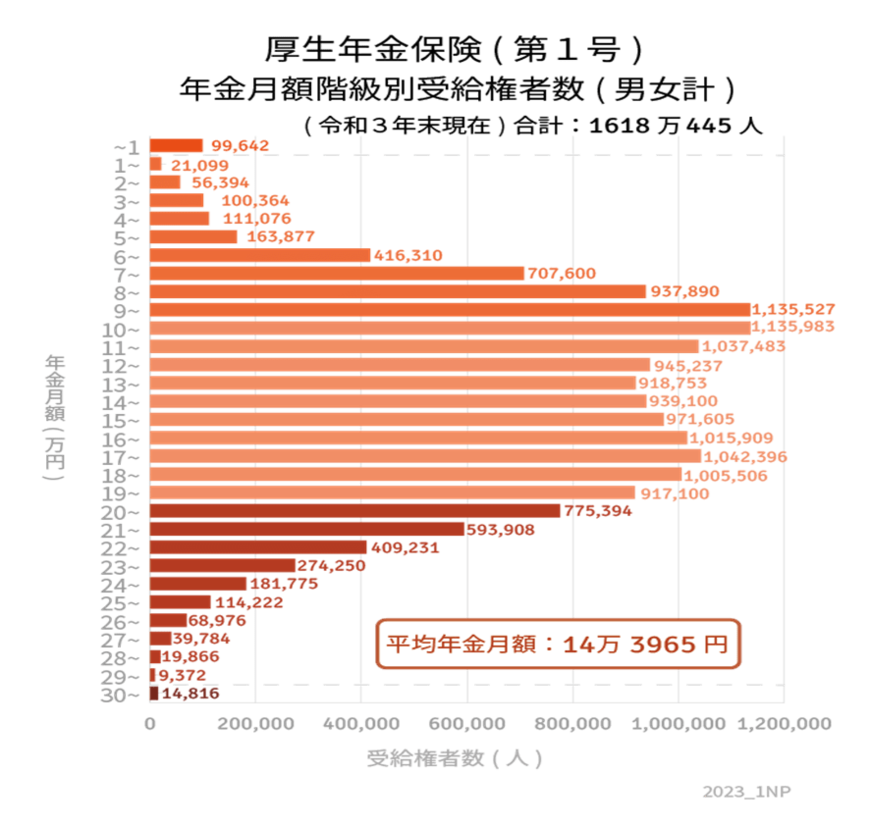

4.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金部分を含む

厚生年金のボリュームゾーンは10万円以上~11万円未満となりました。次に多いのが9万円以上~10万円未満、17万円以上~18万円未満とバラつきが見られますね。

厚生年金は個人差が大きいため、将来自分がどのくらいの年金をもらえるかを「ねんきんネット」や「ねんきん定期便」で確認することをおすすめします。

5. 預貯金だけでなく私的年金やNISAやiDeCoなども検討を

国民年金・厚生年金の受給額を「年齢別」と「受給金額別」に見てきました。

実際に見ていくと、公的年金だけで生活していける人は多くないことがわかったと思います。現役世代にしっかり準備をしておかないと、老後の生活は苦しいものになってしまいます。

貯蓄だけでなく、私的年金や資産運用を用いて「お金に働いてもらう」発想も重要です。

いまは「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」などの国の税制優遇制度があります。

「NISA」とは、通常は株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかるのですが、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。2024年より新NISAがはじまります。

「iDeCo」とは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つであり、公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

掛金、運用益、給付を受け取る時に税制上の優遇措置が講じられます。

このような国の税制優遇制度を利用して、資産運用していくことも必要でしょう。

もちろん、さまざまなライフスタイルがあるため、年金が少なくてもやりくりできるという方もいるでしょう。

ですが、思い描いた老後を送りたい方は、早いうちからしっかり準備をすることが、理想の老後に近づく近道であることは間違いなさそうです。

今回を機会に、資産運用などの「お金に働いてもらう」発想を用いてみるのも良いかもしれませんね。

参考資料

川村 哲之