「60代」と聞くと、どのようなイメージをもたれるでしょうか。

一昔前であれば60歳で会社を定年退職し、セカンドライフを送っている方が多かったように思います。

最近では企業の退職年齢が延びたり、老後の必要資金が不足していたりなど、様々な理由で60歳を超えても働く人が増えてきています。

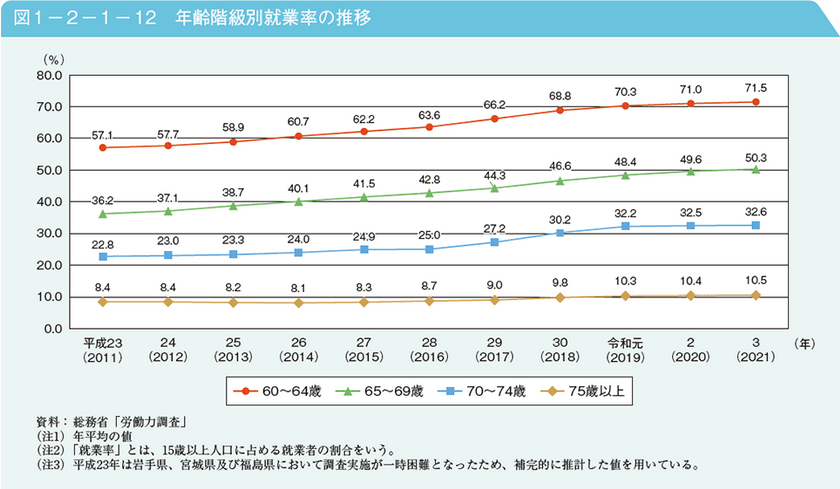

内閣府「令和4年版 高齢社会白書(全体版)」よれば、60歳代の就業率は年々上昇。2021年時点で、60歳~64歳までは就業率71.5%、老齢年金の受給開始年齢となる65歳以降でも50.3%です。

2011年時点から比べると60歳~64歳、65歳~69歳ともに約15%も就業率が上昇していることがわかります。

もちろん「働くことが生き甲斐だ」という理由で働いている方も多いと思いますが、「働かないと生活が苦しい」といった理由で働く方も一定数いるのではないでしょうか。

実は60歳代は、資産の格差が非常に大きい年代です。

貯蓄がゼロの世帯がある一方で、3000万円以上の資産を有する世帯も一定数います。

今回は、60歳代の中でも貯蓄が3000万円以上ある世帯がどれくらいいるのかについてお話していきたいと思います。また現役世代の老後への備えについてポイントを3つご紹介していきますのでぜひ参考にしてください。

1.【60歳代】貯蓄額(単身世帯・夫婦二人以上世帯)

60歳代の貯蓄状況を、金融広報中央委員が公表した、「家計の金融行動に関する世論調査(令和4年)」で見ていきましょう。

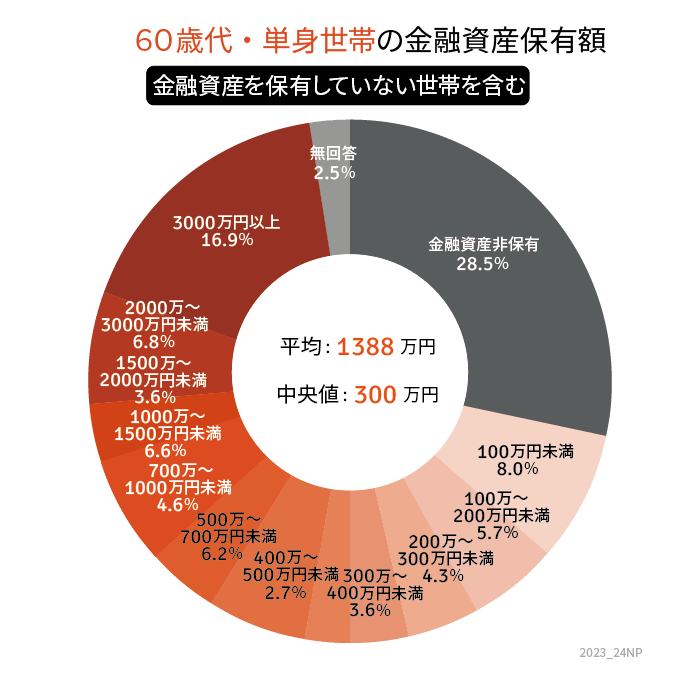

1.1【60歳代】単身世帯(金融資産非保有世帯を含む)

- 金融資産保有額(平均):1388万円

- 金融資産保有額(中央値):300万円

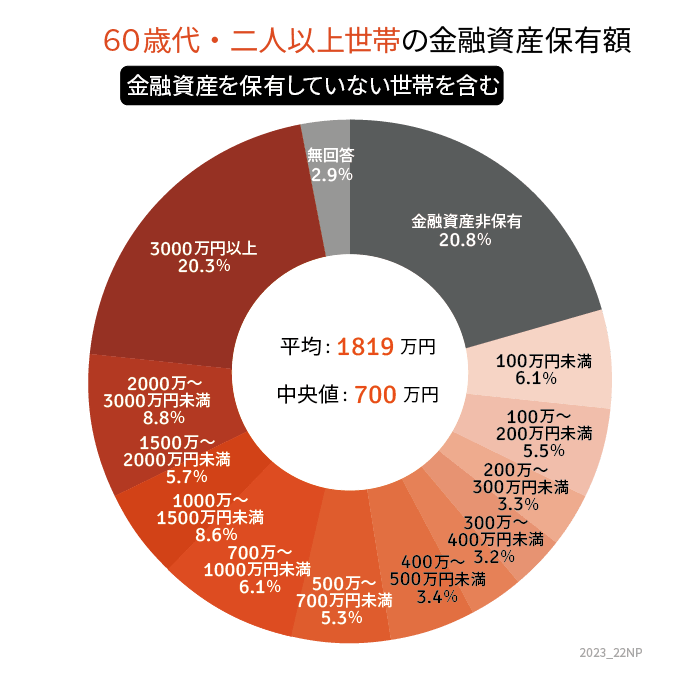

1.2【60歳代】二人以上世帯(金融資産非保有世帯を含む)

- 金融資産保有額(平均):1819万円

- 金融資産保有額(中央値):700万円

平均に目を向けると、単身世帯も二人以上世帯も1000万円を超えていますね。ただし、平均値は一部の大きい値に引っ張られ、実態とは大きくかけ離れるケースが散見されますので、データを小さい順に並べた時にちょうど中心にくる数字「中央値」を参考としてみておきましょう。

中央値でみると、単身世帯は300万円、二人以上世帯は700万円という結果に。貯蓄が少なくても年金を中心とした収入が大きければそう不安になることはないかもしれません。

しかし、突発的な大きな出費にも対応できる程度のまとまった貯蓄があると安心でしょう。

では、今回のテーマである「貯蓄3000万円」をクリアしている世帯についても見ていきます。

【60歳代】貯蓄3000万円超の世帯割合

- 単身世帯:16.9%

- 二人以上世帯:20.3%

現在の60歳代が現役世代の頃は、「終身雇用制度」や「年功序列制度」などが採用されていた会社も多く、ある程度まとまった退職金を手にした人も多かったのではないでしょうか。

しかし近年は、退職金制度を設けていない企業も増えているようです。退職金の有無は老後資金に大きく影響しますので、現役世代の方はお勤め先の退職金制度について確認しておきましょう。