扶養内パートで働く人にとって重要となるのが「年収の壁」。

加藤厚生労働大臣は2023年7月4日の会見で130万円の壁に言及するなど、その動向にも注目が集まっています。

税金や社会保険料の負担が変化することから、年収の壁を超えないように働き方を調整している人もいるでしょう。

その際に注意したいのが交通費の取り扱いです。

交通費を年収に含めるかは細かいルールがあり、ケースによって取り扱いが異なります。

この記事では、年収の壁を考えるときの交通費の取り扱いについて解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

交通費は税金の計算には含めない

所得税や住民税は「課税所得」をもとに税金を算出しますが、通勤手当などの交通費は課税所得に含まれません。

交通費は、一定限度額まで非課税とされているためです。

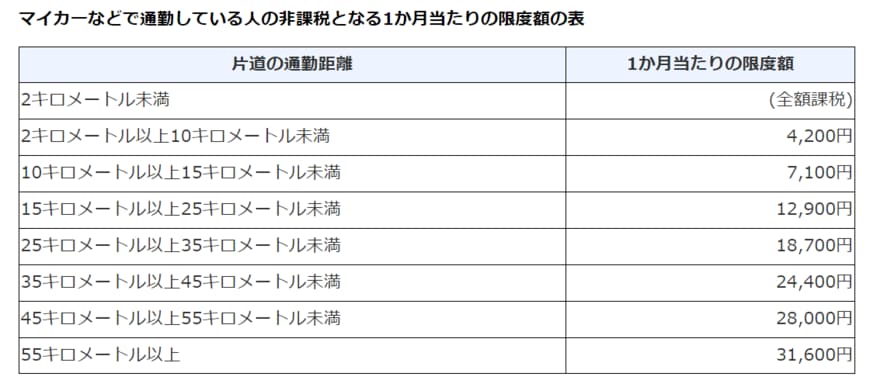

この「一定限度額」は、勤務先へ通勤する手段によって異なります。

電車やバスなどの公共交通機関を利用して通勤している場合、1ヶ月あたり15万円までが非課税となります。

また、自家用車や自転車などで通勤している場合は、片道の通勤距離によって非課税限度額が決められており、1ヶ月あたり最大3万円1600円が限度額です(【図表1】参照)。

遠方から通勤している場合は注意が必要ですが、基本的には交通費が課税対象となるケースは少ないでしょう。