ニデック株式会社(6594・旧:日本電産株式会社)(以下「同社」という)が、2024年3月期第1四半期連結決算(対象期間:2023年4月1日~2023年6月30日)を発表した。

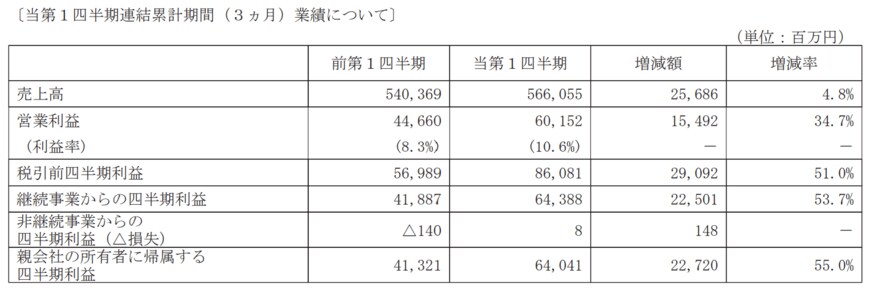

売上高、各段階利益ともに増収増益となり、営業利益は前年同期比+34.7%の602億円、親会社の所有者に帰属する四半期純利益は前年同期比+55.0%の640億円となり、両利益ともに四半期ベースで過去最高益を達成した。

2022年3月期に実施した構造改革による大幅な固定費削減や原価改善が着実に進捗したことが大きな要因である。

ニデックの製品グループ別業績

同社ではセグメント別よりも、製品グループ別で収支管理をしている。

グループ売上高の観点から、売上高の83.4%を占める以下の3製品グループについて見ていく。

- 「精密小型モータ」製品グループ

- 「車載」製品グループ

- 「家電・商業・産業用」製品グループ

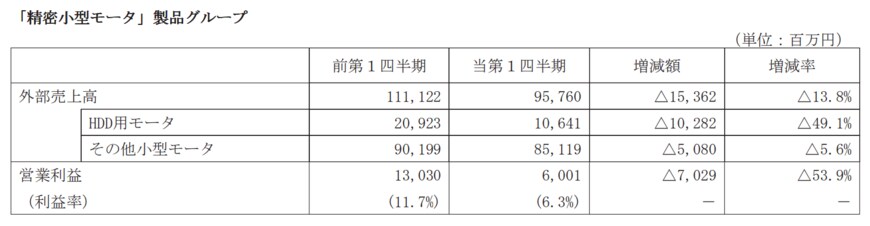

ニデックの「精密小型モータ」製品グループ

「精密小型モータ」製品グループは、前年同期比で減収減益であった。

特にHDD用モーターは▲49.1%と大幅な減収となっており、グループの減益にも大きく影響を与えている。

主な要因は販売水量の減少にある。同社は、今後の予測として、AI市場ニーズの高まりにより、販売数量こそ横ばいであるが、単価は2023年を底に急上昇を見込んでおり、中長期的には売上高が伸びるとしている(参考:ニデック株式会社 2024年3月期第1四半期 決算説明会資料)。

ニデックの「車載」製品グループ

「車載」製品グループは増収で、営業利益はマイナスからプラスに転じている。

中国EV市場では苦戦を強いられたが、グローバル自動車生産台数の回復が大きく影響した。なかでも、EVトラクションモータ事業は当第1四半期に黒字化を達成し、今後はさらなる収益性拡大を見込む(参考:ニデック株式会社 2024年3月期第1四半期 決算説明会資料)。

ニデックの「家電・商業・産業用」製品グループ

「家電・商業・産業用」製品グループは増収で、2022年3月期に実施した構造改革による大幅な固定費削減や原価改善が着実に進捗したことで、+72.6%の大幅増益となった。発電機やクリーンエネルギー市場の追い⾵を受け、海外⼦会社の収益性改善も進展している。

同社は、「家電・商業・産業用」製品グループを中期成長ドライバーと捉えており、モータについても今後は高効率かつ省電力なモータへの置き換え需要を見込む。

ニデックのTAKISAWAへのTOB提案

同社は、2023年7月13日に、株式会社TAKISAWA(6121)に対する公開買付け(TOB)の開始予定を発表した。発表時点ではTAKISAWA経営陣からの賛同は得られていない。

TAKISAWAの主⼒製品である旋盤は、⼯作機械市場の33%を占める。また、同社の既存事業に含まれていない製品であり、TAKISAWAを買収することで工作機械のラインナップを拡充することができ、⼤きな補完性がある。

予定している買付価格と買付期間は以下の通りとなる。

- 買付価格:1株当たり 2600 円

- 公開買付期間:2023年9⽉14⽇(⽊)〜2023年11⽉13⽇(⽉)

ニデックの株価

2024年3月期第1四半期連結決算の発表前となる、2023年7月20日の終値は前日より▲91円の7784円であった。

年初来高値は2023年6月19日の8084円である。

当第1四半期の好決算を受けて、株価がどのように動くか注視したい。

参考資料

- ニデック株式会社 2024年3月期第1四半期決算短信〔IFRS〕(連結)

- ニデック株式会社 2024年3月期第1四半期 決算説明会資料

- ニデック株式会社 当社2023年7月13日付「株式会社TAKISAWA(証券コード:6121)に対する公開買付けの開始予定に関するお知らせ」についての参考説明

石川 貴康