毎年の誕生月に届く「ねんきん定期便」。何気なく見てみると、その金額の少なさに驚く方も多いものです。

次の年金支給日が2023年8月15日に迫りますが、1階部分の国民年金は満額でも月6万円台。2階部分の厚生年金を足しても月10万円程度という方もいます。

老後を考えると、年金額はできるだけ上げておきたいですよね。

そこで検討しておきたいのが「繰下げ受給制度」です。

本来の年金受給額より「最大84%」も増額できるという制度ですが、年金が少ない人にとって本当に救世主となるのでしょうか。

魅力と見逃せないデメリットについて見ていきましょう。

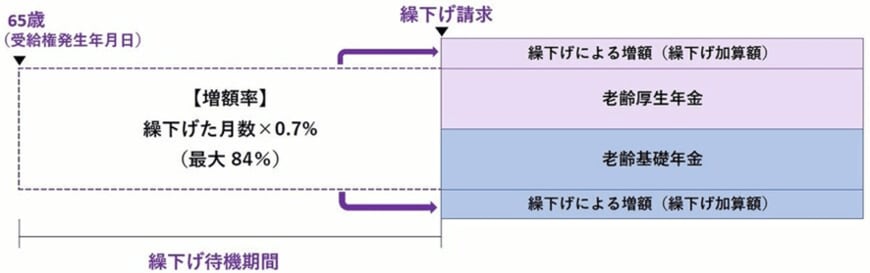

1. 厚生年金と国民年金の繰下げ受給

年金の繰下げ受給とは、65歳から受け取る年金の受給開始年齢を、66歳以降に繰下げることです。

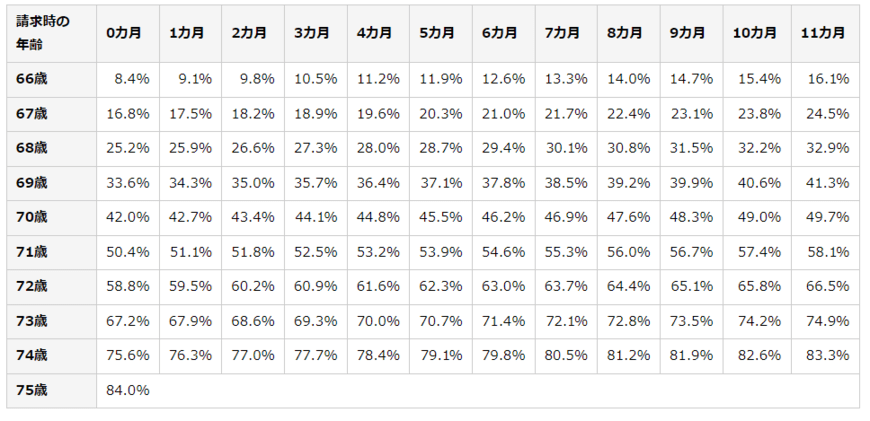

これにより、増加率は1ヶ月遅らせるごとに0.7%。1年間遅らせると8.4%になります。最大で75歳まで繰下げできるので、年金は84%増やせます※。

2/3

出所:日本年金機構「年金の繰下げ受給」をもとにLIMO編集部作成

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため、増額率は最大で42%です。

もし厚生年金と国民年金の目安額が月額で10万円という場合、繰下げ受給を活用すると18万4000円に増やせることとなります。

「年金が少ない」と考える場合、一考の価値はあるでしょう。

ただし、繰下げ受給にはデメリットもあります。