二人以上世帯(うち世帯主が65歳以上の世帯)

2/4

出所:総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

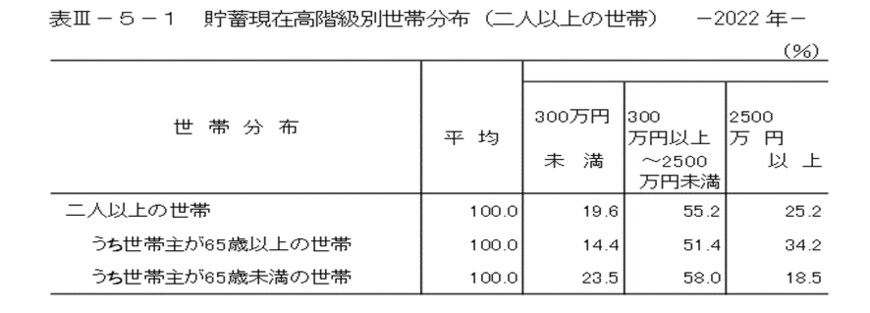

65歳維持上【貯蓄現在高階級別世帯分布(二人以上の世帯)】

- 300万円未満:14.4%

- 300万円以上~2500万円未満:51.4%

- 2500万円以上:34.2%

2500万円以上保有している世帯は34.2%です。一方、300万円未満の世帯も14.4%となっています。

このデータから世帯による貯蓄格差が大きいことがわかります。

では、一般的なリタイア後の暮らしにはどの程度の出費が発生するのでしょうか?

次に、65歳以上のリタイア世帯のひと月の平均的な家計収支について見ていきましょう。

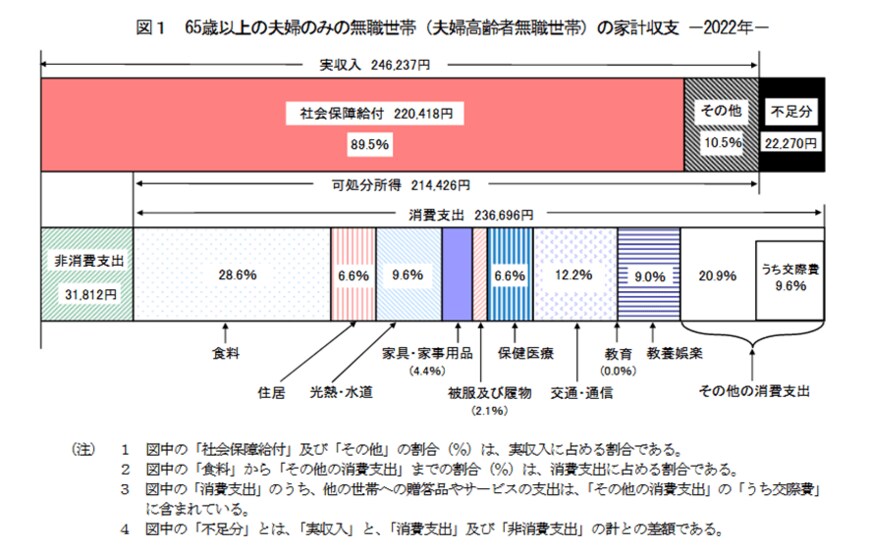

定年後「65歳以上・無職世帯」の暮らし。平均的な家計収支は

総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より、65歳以上・夫婦のみ無職世帯の家計収支を見ていきます。

65歳以上・夫婦のみ無職世帯の月の家計収支

3/4

出所:総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

実収入:24万6237円(うち社会保障給付:22万0418円)

支出合計:26万8508円

- 消費支出:23万6696円

- 非消費支出:3万1812円

月の収支:2万2271円の赤字

実収入が24万6237円で支出合計が26万8508円となっており、収入に対して支出の方が大きく、約2万2000円の赤字となっていることがわかります。

不足分はいままでの貯蓄を切り崩して生活していることがわかります。

近年は、リタイア後も働く方が増えているようで、仕事をして収入を得るというかたも多いようです。

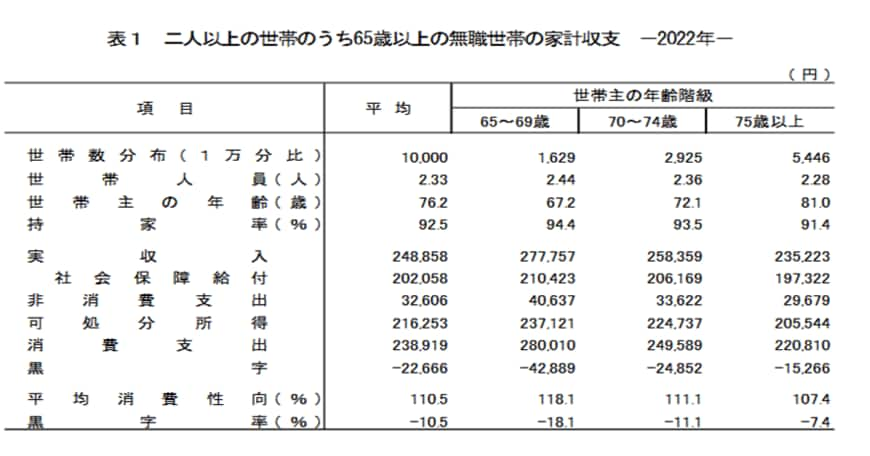

次に65歳以上・無職世帯の年齢階級別の実収入と支出も見ていきましょう。

4/4

出所:総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

【65~69歳「二人以上世帯の収入・支出」】

- 実収入:27万7757円

- 支出合計:32万647円

→4万2890円の赤字

【70~74歳「二人以上世帯の収入・支出」】

- 実収入:25万8359円

- 支出合計:28万3211円

→2万4852円の赤字

【75歳以上「二人以上世帯の収入・支出」】

- 実収入:23万5223円

- 支出合計:25万489円

→1万5266円の赤字

全ての年齢層で毎月赤字になっており、年齢が上がるに連れて赤字幅が大きくなっていることがわかります。

収入や支出は、世帯によって異なります。とはいえ、いま現役世代の方たちが年金を受け取る頃には、もらえる年金額が引き下げられている可能性もあります。

それに加え、年齢を重ねれば医療費や介護費も増えていく傾向にあり、年金だけに頼らないように準備が必要であるといえるでしょう。