年金は老後の貴重な収入源ですが、2023年度分は3年ぶりに増額支給となっています。

6月支給分から金額が変わりましたが、実際に振り込まれた金額が思っていたより少ないと感じる場合もあります。

額面自体が増えたとしても各種控除されるお金があるため、最終的な手取りが増えるとは限りません。

ねんきん定期便やねんきんネットで確認できる数字は、各種天引きされる金額が反映しておらず実際の手取りと乖離する可能性が高いです。

正しい収入額が分からないと、ライフプランの作成は困難でしょう。

そこで今回は、各種天引きされる金額や最新の年金額から老後の年金について深堀していきます。

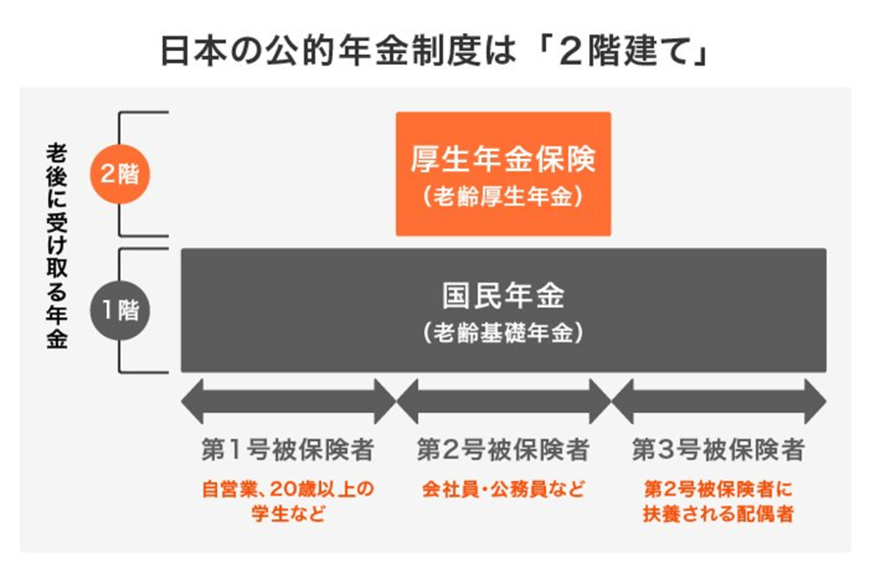

1. 公的年金制度のおさらい

まずは日本の公的年金制度についておさらいしておきましょう。

日本では国民年金と厚生年金が採用されており、それぞれの特徴は以下の通りです。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

国民年金は加入する期間によって支給額が決まります。そのため、加入期間と納付月数が同じであれば受給額も同じです。

一方、厚生年金は加入期間中だけではなく収入にも左右されます。加入期間が同じでも、収入によって差が出る仕組みが特徴です。

年金種類によって金額に差が出るため「ねんきん定期便」や「ねんきんネット」でこまめに確認をしておきましょう。

しかし、記載されている数字は手取りで無いことは押さえておくべきポイントです。