株式会社オンワードホールディングス(8016)(以下「同社」という)が、2023年7月6日に2024年2月期第1四半期連結決算(対象期間:2023年3月1日~2023年5月31日)を発表した。

マスク着用ルール緩和や新型コロナウイルス感染症の5類への移行により経済活動が正常化したことや、インバウンド需要の回復も後押しとなり、売上高は増加、各段階利益は大幅な減益となった。とりわけ、本業での儲けを表す営業利益は前年同期比で+168%もの増益を達成した。

なお、同日に同社は、2024年2月期第2四半期累計期間(上期)および2024年2月期通期の、連結業績予想と配当予想の上方修正を発表した。

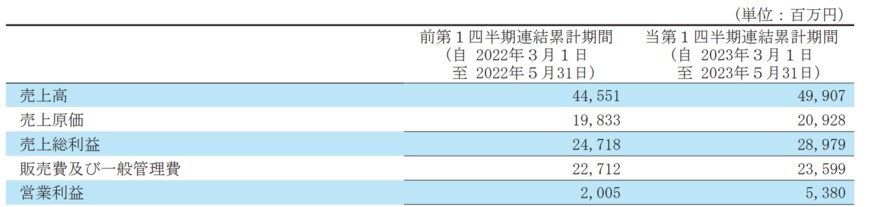

売上高と各段階利益は以下のとおりである。

- 売上高 499億700万円(前年同期比+12.0%)

- 営業利益 53億8000万円(前年同期比+168.3%)

- 経常利益 48億6100万円(前年同期比+84.3%)

- 親会社株主に帰属する当期純利益 33億4800万円(前年同期比+83.6%)

また、同社ではEBITDA(営業利益+減価償却費およびのれん償却費)を重要な経営指標としている。同指標の採用目的は、新規事業創出やM&A等によって成長を加速していくなかで、過年度との比較を用意に行うためである。

- 当第1四半期連結累計期間EBITDA 65億4500万円(前年同期比+94.5%)

改めて各数値を並べると、営業利益の増加が突出していることがよく分かる。そのため、営業利益の中身について見ていく。

1. オンワードホールディングスの当第1四半期累計期間の営業利益分析

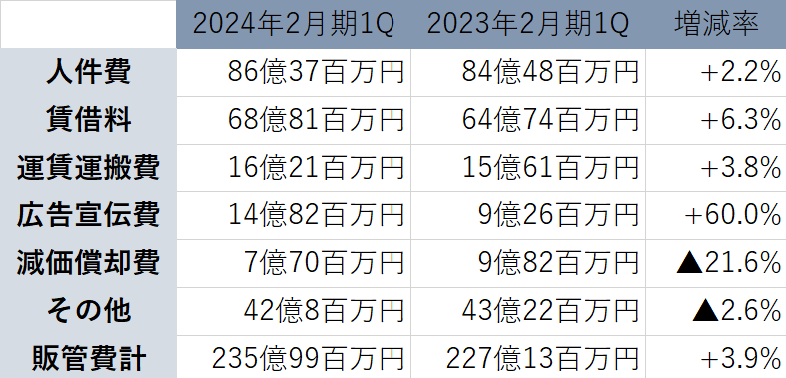

販売費及び一般管理費は、以下「販管費」とする。

- 売上高:前年同期比+12.0%

- 売上原価:前年同期比+5.5%

- 売上総利益:前年同期比+17.2%

- 販管費:前年同期比+3.9%

対売上高比率で見ると、以下のように計算できる。

- 原価率:41.9%(前年同期比▲2.6%)

- 売上総利益率(粗利率):56.6%(前年同期比+2.2%)

- 販管費率:52.2%(前年同期比▲2.0%)

ここから、営業利益率の大幅増益となった要因は、

- 売上高の増加

- 原価率の減少

- 販管費率の減少

の3点が挙げられる。

1.1 オンワードホールディングスの売上高の増加

前年同期比+12.0%のため、最大の要因は売上高増加にある。とりわけ海外売上の伸びが顕著であり、前年同期比で+20.5%、アメリカ地区は前年同期比で+54.2%となっている。同社が2019年から取り組んできた「グローバル事業構造改革」の成果と言えよう。

1.2 オンワードホールディングスの原価率の減少

売上高が伸びるとそれに比例して売上原価も伸びる。しかし、同社の当第1四半期累計期間の売上原価は売上高の伸びと比較すると微増に留まっており、コスト削減に成功している。これは当期の取り組みとして挙げられている「商品サプライチェーンの効率化」の賜物である。

1.3 オンワードホールディングスの販管費率の減少

3/4

出所:株式会社オンワードホールディングス資料より著者作成

当第1四半期累計期間の販管費は、広告宣伝費の前年同期比+60.0%を筆頭に全体的に増加している。しかし、「ブランド複合店舗の展開」を実施することで減価償却費を▲2億1200万円として、合計で増加幅を8億8600万円に抑えたと言える。

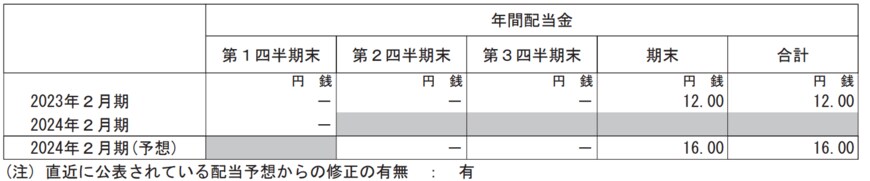

2. オンワードホールディングスの期末配当(予想)

同社は、株主への利益還元を経営の最重要課題の一つと位置づけ、配当性向の目安を35%以上とし、安定的で業績に連動した適正な利益配分を実施してきている。

2024年2月期の期末配当(2024年5月予定)は、親会社株主に帰属する当期純利益の通期予想の上方修正に伴い、期初計画の14円から2円増配(前年は12円)の16円を計画する。

参考資料

- 株式会社オンワードホールディングス 2024年2月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社オンワードホールディングス 2024年2月期(2023年度)第1四半期 決算説明資料

- 株式会社オンワードホールディングス 業績予想及び配当予想の修正に関するお知らせ

石川 貴康