4. おひとりさま「老後の生活費」はひと月平均約15万円

最後に、「老後の生活費」を見ておきましょう。

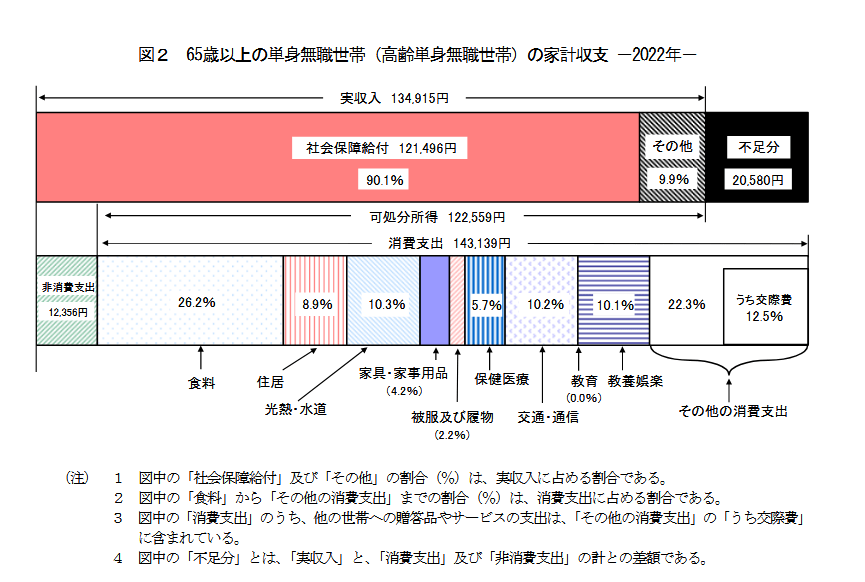

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上のおひとりさまの支出は、ひと月あたり15万5495円でした。

6/6

出所:総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

【収入】13万4915円

- 社会保障給付(年金):12万1496円

- その他:1万3419円

【支出】15万5495円

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

- 非消費支出(直接税・社会保険料):1万2356円

ひと月「13万4915円」の収入に対して、支出が「15万5495円」。2万580円の赤字です。

赤字の部分は貯蓄を取り崩すことになるため、やはり貯蓄は必須です。もし約2万円の赤字が毎月続けば、年間で24万円、90歳までの25年間で600万円です。

たとえば、国民年金だった場合、平均月額が約5万6000円ですので、このケースに当てはめて考えると、毎月約10万円の赤字になってしまいます。年金収入が十分だったとしても、インフレによって支出が増えてしまう可能性も十分にあるでしょう。

さまざまな不測の事態も考慮しながら、老後に向けて備えていきたいですね。

5. 老後に向けた資産形成は「早めに」そして「工夫」を!

「おひとりさま世帯」の貯蓄や年金、老後の生活費について考えてきました。

老後のためにいまの生活を厳しくして楽しめないのは本末転倒です。しかし、いまを楽しみ過ぎて老後に生活ができなくなっては取り返しがつきません。

いまのおひとりさま生活を楽しみながら、老後にも備えるなら「時間」がポイントです。なるべく早いうちに準備を始めることで、無理なく資産を作り上げることができるでしょう。

また、資産形成の方法も工夫が必要です。

お金を貯めるとなると、銀行の預貯金を真っ先に思い浮かべる方が多いのではないでしょうか。

しかし、いまの日本は超低金利です。銀行の預貯金にお金を預けている間に物価が上昇すれば、実質的に資産は目減りしていることになります。

ある程度のリスクを許容しなければいけませんが、預貯金よりも増える期待がある運用商品を利用して効率よく資産を膨らます工夫も必要でしょう。

まずは、自分に合った運用方法を探すところから始めてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

長井 祐人