3. 65歳以上の「年金額・支出額」から生活実態を確認

老齢年金は、毎年4月に支給額が見直されます。

2023(令和5)年度分は、6月15日(木曜)に4月・5月分が支払われました。

令和5年度分は、67歳以下の方(昭和31年4月2日以後生まれ)は令和4年度から原則2.2%の引き上げ、68歳以上の方(昭和31年4月1日以前生まれ)は令和4年度から原則1.9%が引き上げされています。

67歳以下の方の国民年金(老齢基礎年金(満額))は、「6万6250円(月額)」。

68歳以上の方の老齢基礎年金(満額)は、「6万6050円(月額)」です。

一方、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は、「22万4482円(月額)」です。

なお、上記で紹介した年金額は、1か月分だけです。

2か月に1回ごとに支払われる年金額は、2倍した額となります。

さらに、介護保険料・国民健康保険料(税)などが2か月分天引きされます。

3.1 総務省の家計調査で「65歳以上の夫婦のみの無職世帯」の生活実態を確認

65歳以上でもらう年金額がイメージできました。

次は支出をみてみることにしましょう。

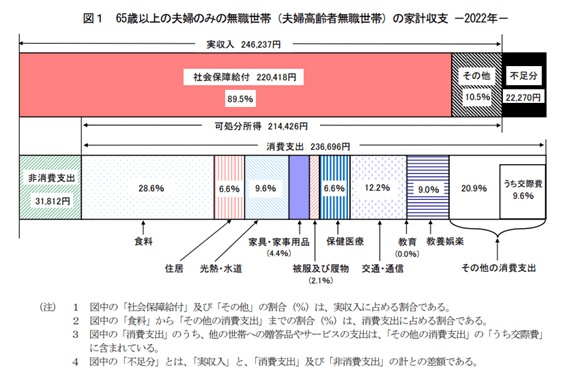

参考にするのは、総務省の家計調査「2022(令和4)年65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支」です。

3/3

出所:総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

上記データをみると、実収入24万6237円に対して、国民健康保険料(税)など年金から天引きされる非消費支出を含めた支出合計が26万8508円となり、月々2万2270円が不足しています。

年金のみで生活するご家庭のため、不足額の約2万円は、おそらく準備してある老後資金から引き出すことになると考えられます。

そうなれば、毎月約2万円の不足が仮に100歳までの35年間継続した場合「2万円×12か月×35年=840万円」が必要になります。

ただ、この先の老後生活では、今よりも医療費の負担が増えたり、インフレによる生活コストが増えたりする可能性もあるかもしれません。

準備した老後資金になるべく手を付けず、年金収入の範囲内に抑えてるのがベターといえるのではないでしょうか。

その際、支出全体の内訳を見ながら、少しでも削れる支出を探しましょう。

上記の費用の内訳を以下で確認してみましょう。

3.2 65歳以上夫婦のみ無職世帯支出額内訳

- 非消費支出(11.8%):3万1812円(国民健康保険料(税)など天引き分)

- 食料(28.6%):6万7695円

- 住居(6.6%):1万5622円

- 光熱・水道(9.6%):2万2723円

- 家具・家事用品(4.4%):1万415円

- 被服及び履物(2.1%):4971円

- 保健医療(6.6%):1万5622円

- 交通・通信(12.2%):2万8877円

- 教養娯楽(9.0%):2万1302円

- その他消費支出(20.9%):4万9468円(うち交際費2万2755円)

- 合計額:26万8507円

上記の支出内訳より、上位3つの支出「食料(28.6%)」、「交際費を含めた、その他消費支出(20.9%)」「交通・通信(12.2%)」で約6割を占めています。

通信費では、携帯電話の通信費の見直しを検討する、交際費であれば、1か月あたりの予算を「1万円」と決め、優先順位を付けるなどして、見直せる部分がないか考えてみましょう。

食費は、外食が頻繁であったり、お菓子やお酒代が多かったりという場合であれば、見直しが必要となります。

しかし、特にそのような支出がないなら、健康維持のためにも、削減する必要はないでしょう。

他の費目では「教養娯楽(9.0%)」に着目してはどうでしょう。

たとえば、図書館は無料でさまざまな本を読むことができますし、博物館や美術館などの公共文化施設には、シニア割があります。

これらをうまく活用すれば、割安に楽しめるものが多く見つかるはずです。

4. 65歳からの年金生活に向けて

65歳から年金だけで生活する場合は

- 年金が入金されるのが2か月に1回だけ

- 年金からは介護保険料・国民健康保険料(税)などが天引きされる

- 年金収入の範囲で生活する

などに気をつけましょう。

もし、収入に対して毎月不足が出て、預貯金などから取り崩してまかなうという方は、その不足分だけでも働き収入を確保することを検討しましょう。

参考資料

- 日本年金機構「年金はいつ支払われますか。」

- 総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

- 日本年金機構「年金振込通知書」

- 日本年金機構「令和5年4月分からの年金額等について」

舟本 美子