いまを楽しむための「お金」。いっぱい稼げば、その分自分の好きなことも多くできるでしょう。

しかし、その「お金」を未来のためにとっておくことで「将来の価値」を生み出すことができるかもしれません。

筆者は銀行員時代、多くの「超富裕層」や「富裕層」と呼ばれる方々と接してきました。もちろん収入が多いこともありますが、どちらかというと「低支出」にフォーカスしているという印象がありました。

今回は、そんな「富裕層」と呼ばれる方々がどのように「低支出」を守っているのか、その方法について考察していきます。

1.【富裕層】その定義とは

そもそも、「富裕層」とはどのような方たちを指すのでしょうか。株式会社野村総合研究所のデータを参考にみていきましょう。

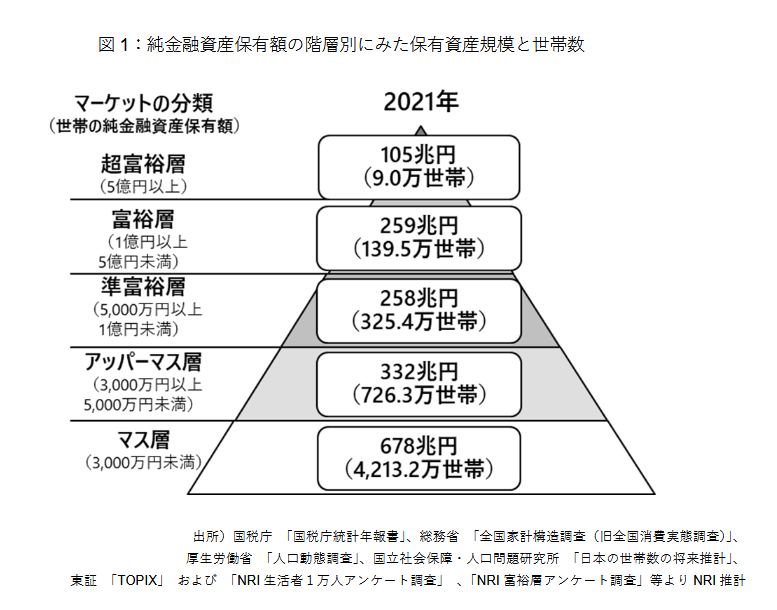

【純金融資産保有額の階層別にみた保有資産規模と世帯数(2021年)】

全世帯:5413万4000世帯

- 超富裕層(5億円以上):9万世帯(約0.2%)

- 富裕層(1億円以上5億円未満):139万5000世帯(約2.6%)

- 準富裕層(5000万円以上1億円未満):325万4000世帯(約6%)

- アッパーマス層(3000万円以上5000万円未満):726万3000世帯(約13%)

- マス層(3000万円未満):4213万2000世帯(約78%)

(※割合(%)は小数点以下第2位を四捨五入しているため必ずしも合計100になりません)

同研究所のデータによれば、「富裕層」とは1億円以上5億円未満の純金融資産保有額がある世帯といわれています。富裕層は全体の約2.6%とほんのひと握りであることがわかりました。

筆者が銀行員時代に出会ってきた「超富裕層」や「富裕層」と呼ばれる方々は、いつも物腰柔らかでニコニコしており、豊かな雰囲気があったことを思い出します。

「お金があるからそうなのでは?」と思う方も少なくないでしょう。しかし、富裕層にとっての当たり前の行動が、よりお金に好かれるポイントだったのかもしれません。

そのポイントとは、いわゆる「倹約」です。富裕層と倹約はなかなか結びつかないかもしれませんが、割りと共通している要素だったように感じます。では、実際にどのような倹約ポイントがあるか、つぎでくわしく見ていきましょう。

2.【富裕層の倹約ポイント】

筆者が見てきた富裕層の方たちがどのような「倹約」を行っていたのか。経験を踏まえて3つお伝えしていきます。

2.1【富裕層の倹約ポイント】①年会費や手数料

富裕層といえば、ハイステータスなクレジットカードを所有しているイメージがあるかもしれません。しかし、実際に筆者が出会ってきた富裕層の方々は、実は年会費無料のクレジットカードを利用されていた方も多かったように思います。

年会費のかかるクレジットカードには、さまざまなサービスが付帯しています。しかし、あまり利用する機会のないサービスもありますよね。そういったサービスが本当に必要かどうかをしっかり見極めているようでした。

また、ATM手数料も同じです。土日でも気軽にお金を引き出せる時代ですが、手数料がかかるコンビニATMにわざわざいくことはないのです。

2.2【富裕層の倹約ポイント】②コンビニよりもスーパー

利便性が高く、品揃えが良いコンビニ。ついつい立ち寄っては、必要のないものまでなんとなく買ってしまいがちです。

便利である一方で、スーパーやドラッグストアと比べるとモノの値段は少々高めになっています。「塵も積もれば山となる」ということわざがあるように、数十円高いだけと思って買い続けたら、最終的には大きな出費となるでしょう。

2.3【富裕層の倹約ポイント】③日常の洋服代

筆者はとある「超富裕層」が着ていらっしゃった洋服について、「もしかしてファストファッションブランドですか?」と尋ねたことがあります。

予想通りだったわけですが、あまりにも雰囲気が素敵だったため、もしかして似たような高級ブランドなのかなと思ったのです。

ブランドにこだわらず、費用対効果を自然に考えた結果なのでしょう。TPOに合わせることはもちろんですが、無理して自分を着飾らなくてもよいのだなと思ったものです。

3. お金に関するマイルールがある富裕層

今回は、筆者が見てきた富裕層に共通するポイントをみてきました。冒頭でお伝えしたとおり、基本的に「低支出」であることがわかります。

もちろん、豪快にお金を使う場面もあるでしょう。しかし、自分の判断基準が明確であり、無駄なものには出費しないという考えがあったように思います。

「年収を上げて、お金持ちになる」と意気込んでも、その分、生活水準があがって支出が増えれば、いつまでたってもお金は貯まらず富裕層の仲間入りも遠のくばかりです。

何気なく買い物をする時でも、一旦立ち止まって「本当に必要か」と考えてみましょう。そこで立ち止まって使わなかったお金が、将来の価値を生むことができるかもしれませんね。