1.【老齢年金世代】老後は何歳まで働き続ける?

定年退職を迎え、老後生活がスタートしたら老齢年金で悠々自適に生活する。ひと昔前であれば、年金生活に対してこのようなイメージがあったかもしれません。しかし、近年はシニアの就業率が上昇傾向にあるようです。

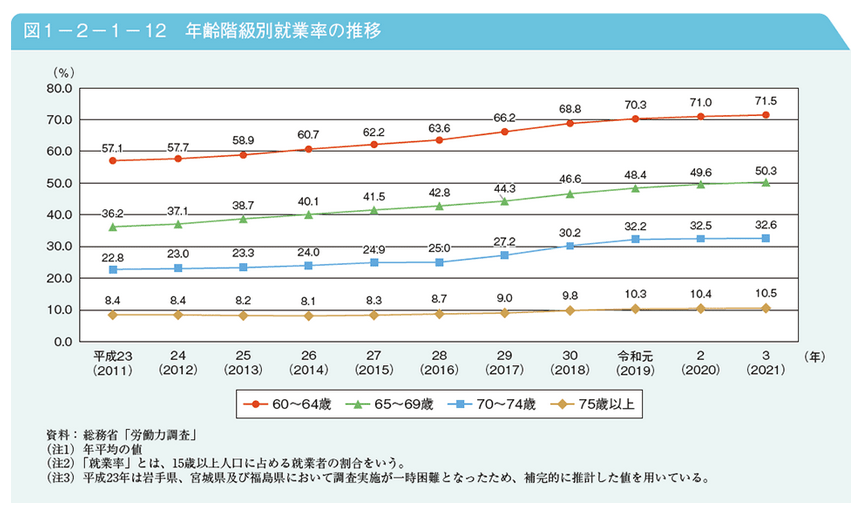

出所:内閣府「 令和4年版高齢社会白書(全体版)」

内閣府の高齢社会白書によると、2021年時点での就業率は、60歳代前半で71.5%、60歳代後半は50.3%です。2011年と2021年を比べると10年間で大きく上昇していることがわかります。

「年金だけでは足りないから」、「仕事が好きだから」など働く理由はさまざまあると思われます。いずれにしても、いまはシニア世代が働きやすい環境が増えているようですね。

年金受給開始年齢が60歳から65歳に引き上げられ、さらに75歳まで受給開始を遅らせる繰り下げ受給も可能です。受給開始を1カ月遅らせるごとに年金受給額が0.7%ずつ増加し、増額した年金を一生涯受け取ることができるといった制度もあります。

このように国としても高齢者の就労を後押ししているため、今後もグラフの就業率は上昇していくと考えられるでしょう。

2.【老齢年金世代の平均値】65歳以降世帯「みんなの貯蓄」

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」から、世帯主が65歳以上の二人以上世帯の貯蓄現在高を確認していきましょう。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

65歳以上・二人以上世帯の全体の貯蓄平均は2414万円。

思っていたよりも皆さん資産を持たれているなという印象を受けた方がいらっしゃるかもしれませんが、平均値は一部の富裕層が押し上げていることも考えられるため、より実態に近い中央値である1677万円とみるほうが良いかもしれません。

3.【老齢年金世代の平均値】65歳以上・リタイア世帯の「貯蓄額」

次は、65歳以上世帯の貯蓄事情を「リタイア世帯」だけに絞って見ていきましょう。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

直近5年間では平均額に大きな変化はありません。

2022年の貯蓄現在高の内訳をみると、銀行などの預貯金である通貨性預貯金と定期性預貯金が66.3%を占めています。

必要になった時にすぐに引き出せる銀行預金はある程度必要でしょう。しかし、人生100年時代ともいわれる長い老後、貯蓄額は多いに越したことはありません。一部の資金で増やす工夫をしてみてもいいかもしれないですね。

4.【老齢年金世代の平均値】65歳以上・リタイア世帯「月の生活費」

次に、総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」をもとに、「65歳以上の夫婦のみの無職世帯」の家計収支をみていきましょう。

出所:総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

実収入24万6237円に対して支出合計は26万8508円となり、約2万2000円が毎月不足するという結果になりました。

実収入24万6237円のうち、社会保障給付つまり年金収入は22万418円です。あくまで平均値であり現役時代の年金加入状況や収入等により個人差がある点に留意しておきましょう。

また、消費出のうち住居費は約1万6000円です。持家か賃貸かで消費支出も大きく変わってきますので、ご自身の場合を想定しておきましょう。