住民税決定通知書の見方2.所得控除欄

各種所得控除とその控除金額が記載されています。

所得から差し引かれる医療費控除や社会保険料控除、生命保険料控除、配偶者控除などの控除金額が記載されています。ここで申告した控除内容に漏れがないか確認しておきましょう。

iDeCo(個人型確定拠出年金)を利用している人は、掛金の全額が「小規模企業共済等掛金控除」として所得控除されます。ここでは「小規模企業共済」の欄に控除額(掛金の額)が記載されているので、間違いがないか確認しましょう。

住民税決定通知書の見方3.課税標準欄

総所得金額(1)から所得控除合計(2)を引いた総所得(3)が記載されています。

この欄に記載の他の所得があれば、それを加算した金額が課税対象の所得となります。

住民税決定通知書の見方4.摘要欄

主にふるさと納税や住宅ローン控除などの税額控除について記載されます。

ふるさと納税を行っている人は、この欄をチェックしましょう。ここに「寄附金税額控除 市民税〇〇円 県民税〇〇円」などと記載されます。

ワンストップ特例制度を利用した場合は、全額が住民税から控除されるので、市民税と県民税の合計額が「寄附金額-2000円」になっていれば、正しく処理されていることになります。

確定申告によって申請した場合は、所得税と住民税の両方から控除されるので、市民税と県民税の合計額と所得税からの控除額を足した金額が「寄附金額-2000円」になっていれば、正しく処理されていることになります。所得税からの控除額については、前年の確定申告の控えで確認する必要があります。

なお、控除上限額を超えて寄附した場合は、自己負担額が2000円を超えるため、この計算のとおりにはなりません。

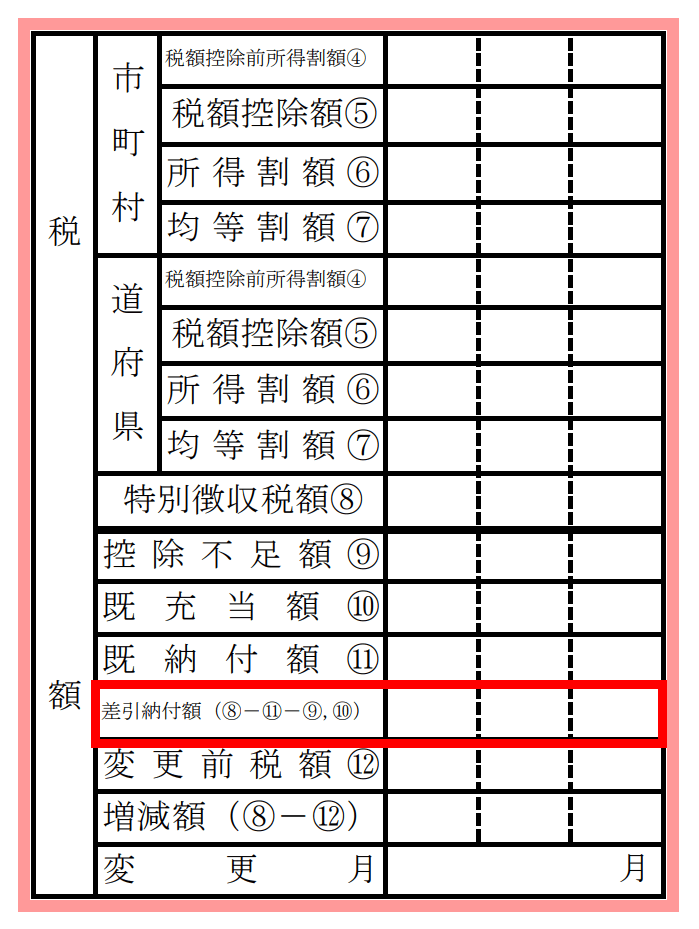

住民税決定通知書の見方5.税額欄

課税所得をもとに算出された住民税が記載されています。

3/3

出所:総務省|地方税分野の主な申告手続等における様式【税目別】|様式(3号別表)をもとに筆者作成

「税額控除前所得割額(4)」は、課税標準欄に記載の課税所得に税率をかけた金額です。市町村民税は6%、道府県民税は4%でそれぞれの欄に記載されます。ここから摘要欄に記載されている「税額控除額(5)」を差し引いた金額が「所得割額(6)」になります。

「均等割額(7)」は定額で課税される税額で、基本は市町村民税3500円、道府県民税1500円となりますが、地域によって異なる場合があります。

「所得割額(6)」と「均等割額(7)」を足したものが「特別徴収税額(8)」となります。ここから控除不足額や納付済の税額などがあれば差し引き、赤枠で示した「差引納付額」が実際に支払う住民税になります。

税額欄の右にある「納付額」には、給料から天引きされる各月の金額が記載されています。

ふるさと納税は住民税決定通知書で確認を!

ふるさと納税は、寄附した金額が所得税、住民税の減税という形で戻ってくる仕組みですが、本当にお金が戻ってきているのかよくわからないという声をよく聞きます。

寄付した金額がまとめて返ってくるわけではなく、寄附した翌年に、ふるさと納税によって減額された住民税が12回に分けて天引き(会社員の場合)されるため、なかなか実感しづらいというのはあります。

そのため、きちんと控除されているのか確認するためには、「住民税決定通知書」を見る必要があります。

これまであまり住民税について気にしていなかった人も、ふるさと納税の寄附金控除を確認するために、「住民税決定通知書」を意識して見るようにするとよいでしょう。

参考資料

- 総務省「地方税制度|個人住民税」

- 東京都主税局「個人住民税」

- 総務省「地方税分野の主な申告手続等における様式【税目別】様式(3号別表)」

- 総務省「ふるさと納税ポータルサイト|ふるさと納税のしくみ|税金の控除について」

石倉 博子