6月~7月にかけて、ボーナス支給がある会社も多いでしょう。

みずほリサーチ&テクノロジーズ株式会社によると、2023年夏のボーナスは前年比+1.8%と予測されています。

予測どおりであれば、夏としては2年連続のプラスとなりそうです。

ただ、そんなボーナスからもがっつり「税金と保険料」が天引きされてしまうのが悲しいところ。

なかでも厚生年金保険料は、その金額の高さから「いつまで・いくら負担が続くのか…」とため息が出てしまうほどです。

ボーナスから天引きされる厚生年金保険料と、将来受け取れる「老齢厚生年金」の支給額について深掘りします。

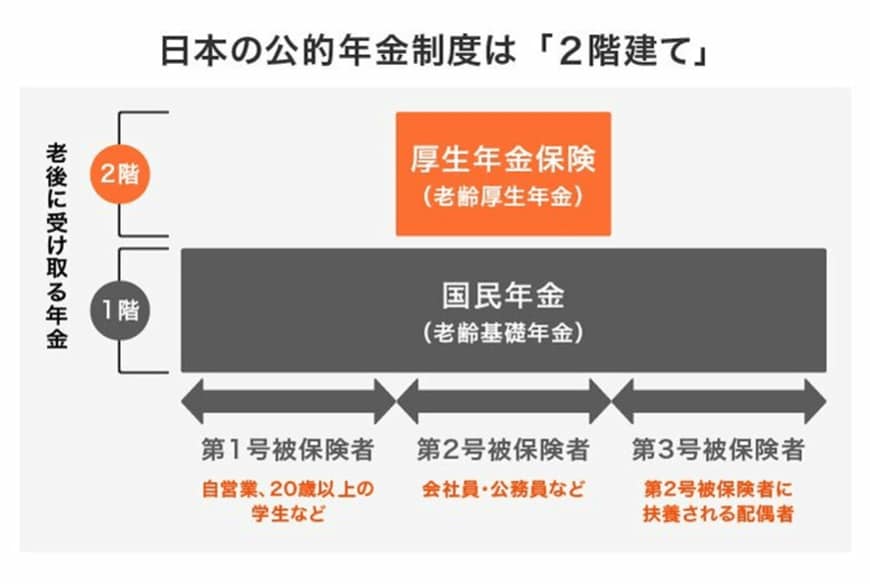

1.「厚生年金と国民年金」あなたが加入する年金は?

公的年金には「厚生年金と国民年金」があり、図のように2階建ての構造となっています。

1.1 国民年金(老齢基礎年金)

日本に住む20~60歳未満の方が加入するのが、1階部分にあたる国民年金。保険料は一律で、40年間未納なく納めれば満額の老齢基礎年金が受け取れます。

ちなみに、2023年度の保険料は1万6520円(月額)です。

公務員や会社員である第2号被保険者は、後述する厚生年金に含まれているため、国民年金の保険料を単独で支払う必要はありません。

また会社員等の扶養である配偶者(第3号被保険者)は、保険料納付の義務がありません。

1.2 厚生年金(老齢厚生年金)

公務員や会社員などの第2号被保険者は、国民年金に上乗せして2階部分の厚生年金にも加入します。

こちらは現役時代の報酬に応じた等級で厚生年金保険料が決まり、加入期間や納めた保険料によって、受け取れる年金額が変わるという仕組みです。

毎月の給与から天引きされている「厚生年金保険料」ですが、ボーナス(賞与)も天引きの対象になります。

天引きされる厚生年金保険料を見ていきましょう。

2. 厚生年金保険料はボーナスからも天引きされる

厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算されます。

算出された金額について、実際には事業主と折半して納付します。つまり、自分が支払った保険料と同額を、会社が支払っているということです。

2.1 対象となるボーナス(賞与)

対象となるボーナス(賞与)は「労働者が労働の対償として受けるもののうち年3回以下の回数で支給されるもの」と定義されています。

一般的に「ボーナス、賞与、期末手当、年末手当、夏(冬)季手当、勤勉手当」などと呼ばれるものが原則として対象です。

年に4回以上支払われる賞与については、標準報酬月額の対象となる報酬とみなされ、毎月の給与として計算されます。

2.2 ボーナス(賞与)から天引きされる金額

ボーナス(賞与)から天引きされる金額は、次の計算式で求めます。

- 標準賞与額 × 18.3%

標準賞与額とは、税引き前の賞与の額から千円未満の端数を切り捨てたものをいいます。なお、上限は150万円であるため、これ以上の金額であっても天引きされる金額は変わりません。

2.3 ボーナス(賞与)60万円の人の厚生年金保険料

仮に2023年夏のボーナスが60万円だったとします。この場合、標準賞与額は60万円。ここに18.3%をかけると10万9800円です。

これを事業者と折半するため、本人負担は5万4900円になります。