日本証券業協会「NISA口座開設・利用状況調査結果(2022年12月31日現在)について」によると、2022年のNISA新規買付額がもっとも多い年代は40歳代です。40歳代の新規買付金額は6698億円となっています。

40歳代に限らずどの年代でも人気の高いNISAですが、実際にどれくらいの老後資金を用意できるのでしょうか。

本記事では、NISAを使った老後資金の用意をシミュレーションします。投資期間や利回りごとにシミュレーションするので、参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年から新NISAが開始予定

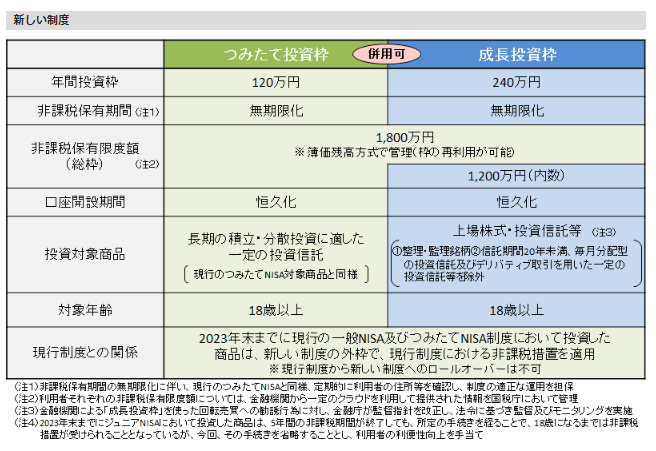

現行のNISA制度はつみたてNISAと一般NISAいずれかの選択が必要となります。また、年間投資額や非課税期間がつみたてNISAと一般NISAそれぞれで異なるため、どちらを選べばいいか迷う人も多いかもしれません。

ただし、2024年からはつみたてNISAが「つみたて投資枠」に、一般NISAが「成長投資枠」に名前を変えて併用可能となる「新NISA」が開始予定です。

そのため、2024年からの新NISAはつみたて投資枠と成長投資枠の選択で迷う必要はありません。

また、新NISAでは年間で最大360万円を投資でき、非課税期間は無期限です(非課税保有限度額は1800万円(うち成長投資枠1200万円))。そのため、より長期的に資産形成をしやすい制度となります。

【新NISAに向けて】月3万円のつみたて投資で老後資金を用意

長期的な資産形成に向いている新NISAですが、実際にどれくらいの老後資金を用意できるのでしょうか。毎月3万円のつみたて投資をした場合で、シミュレーションしてみましょう。

運用利率は年利3%を前提とします。金融庁「資産運用シミュレーション」を利用したシミュレーション結果は以下のとおりです。

2/3

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

【積立投資】月3万円を年利3%で運用した場合をシミュレーション

投資期間 資産評価額

- 5年 194万円

- 10年 419万円

- 15年 681万円

- 20年 985万円

- 25年 1338万円

- 30年 1748万円

毎月3万円を30年間つみたて投資した場合、1748万円もの老後資金を用意可能です。また、20年間のつみたてでも1000万円近い資産を用意できます。

ただし、運用なのでリスクがありますし、どれくらいの利率で運用できたかは後にならなければわかりません。