5月なかばから6月にかけて、住民税決定通知書が送られてきます。ただし、「住民税決定通知書をどうやって見ればいいかわからない」という人も多いのではないでしょうか。

そこで本記事では、住民税決定通知書の見方をわかりやすく解説します。また、年収400万円の人の手取りも紹介するので、参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

住民税決定通知書とは

住民税決定通知書とは、納付する住民税の明細が記載された書類です。

住民税は、前年の所得に対して6月から支払いが発生します。2022年1月1日~2022年12月31日までの所得に対する住民税の支払いが、2023年6月からはじまるイメージです。

会社員や公務員は、6月から5月までの12回にわけて給与から住民税が天引きされます。それ以外の自営業者などは、基本的には6月に1年分を一括払いするか年4回にわけて納める仕組みです。

納める住民税の金額や金額が決まる根拠などが、住民税決定通知書に記載されています。

会社員や公務員は5月半ばに勤務先に住民税決定通知書が届き、個人事業主などは6月上旬ごろに自宅へ届きます。

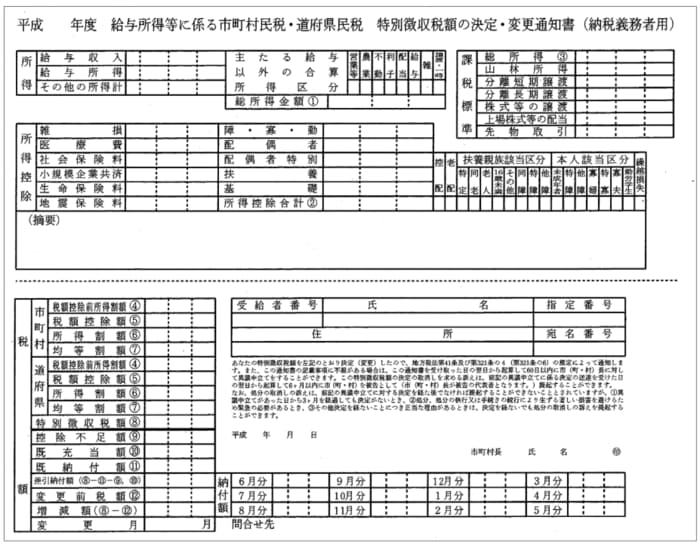

住民税決定決定通知書の見方

それでは、住民税決定通知書の見方を確認しましょう。今回は、会社員や公務員などの給与所得者がもらう住民税決定通知書をもとに解説します。また、所得は給与所得のみの場合が前提です。

総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」によると、住民税決定通知書のサンプルは以下のとおりとなります。

まずは、左上の「所得」を確認しましょう。「給与収入」に記載される金額は「年収」です。その下の「給与所得」には、給与収入から給与所得控除を差し引いた金額が記載されます。

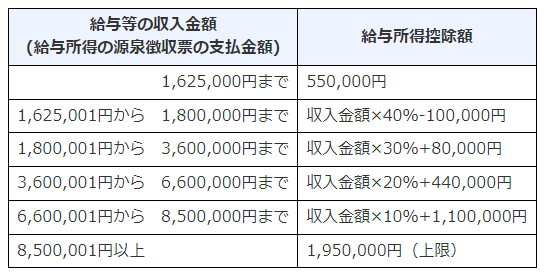

給与所得控除とは会社員の「みなし経費」のようなもので、収入に応じて一定額を差し引く仕組みです。給与所得控除の金額は以下のとおりです。

2/3

出所:国税庁「No.1410 給与所得控除」

給与所得控除

給与等の収入金額 給与所得控除額

- 162万5000円未満 55万円

- 162万5001円以上180万円未満 収入金額×40%ー10万円

- 180万1円以上360万円未満 収入金額×30%+8万円

- 360万1円以上660万円未満 収入金額×20%+44万円

- 660万1円以上850万円未満 収入金額×10%+110万円

- 850万1円以上 195万円

たとえば、年収が400万円の会社員の場合、給与所得控除は122万円(400万円×20%+44万円)となります。そのため、給与収入は400万円、給与所得は278万円(400万円ー122万円)です。給与所得以外に所得がない場合は給与所得=「総所得金額①」となります。

次に、「所得控除」を確認しましょう。所得控除には、適用される所得控除の金額が記載されています。適用される所得控除は人によって異なりますが、社会保険料控除と基礎控除は基本的に適用されます。

ほかにも、医療費控除や生命保険料控除を利用した場合は、その金額が記載されます。所得控除の合計金額が「所得控除合計②」に記載されるため、確認してみてください。また、ふるさと納税を利用した場合は、所得控除の下にある摘要欄に記載されます。

総課税金額①から所得控除合計②を差し引いた金額が、課税標準の「総所得③」に記載される金額です。

次に、総所得③の金額をもとに、「税額控除前所得割額④」を計算します。計算式は以下のとおりです。

- 市町村民税「税額控除前所得割額④」:総所得③×6%

- 都道府県民税・都民税「税額控除前所得割額④ 」:総所得③×4%

※一部地域は市民税8%、都道府県民税2%

また、税額控除がある場合は「税額控除額⑤」に記載されます。ふるさと納税の寄付金控除は、この欄に記載されるので確認しましょう。

「税額控除前所得割額④」から「税額控除額⑤」を差し引いた金額が「所得割額⑥」です。また、「均等割額⑦」は、原則以下の金額となります。

- 市町村民税・特別区民税:3500円

- 特別区民税:1500円

※一部異なる地域もあります

控除不足額等がなければ、所得割額⑥と均等割額⑦の合計額が納める住民税となります。合計額を12で割った金額が基本的に毎月の給与から差し引かれる仕組みです。

上記について自分の住民税決定通知書を確認してみてください。