6月になると多くの人が住民税決定通知書を受け取ります。住民税は前年の所得をもとに決まり、6月から新年度分の徴収が始まるからです。

年末調整や確定申告をする人は住民税の申告の必要はなく、税額の決まり方がわからない人も多いでしょう。

そこで今回は、住民税の仕組みや計算方法を解説し、税額の計算例を紹介します。

住民税の仕組み

住民税は都道府県や市区町村の行政サービスの費用のために、地域住民が負担する地方税です。住民税には、道府県民税と市町村税があります。

住民税は所得割と均等割で構成されている

住民税は所得に応じて税額が決まる「所得割」と、一律の税額を課される「均等割」で構成され、合計金額が住民税額となります。なお、道府県民税には所得割・均等割以外に、運用益などに課税する利子割、配当割、株式等譲渡所得割があります。

均等割

均等割の税額は道府県民税1500円、市区町村民税3500円の合計5000円です。実際にはこの税額を基準として、各自治体がそれぞれ税額を決定しています。

所得割

所得割の税率は課税所得に対して道府県民税4%、市町村民税6%の計10%です。政令指定都市の場合、道府県民税2%、市町村民税8%となります。

所得税の税率は超過累進といって課税所得が大きくなるほど高い税率が適用されますが、住民税の所得割の税率は一律です。

住民税を納める方法

住民税の納付方法には「普通徴収」と「特別徴収」があります。普通徴収は自営業者やフリーランスが、市町村から送付された納税通知書により自分で納付する方法です。

一方、特別徴収は勤務先が給与天引きで住民税を徴収し、納税者本人に代わって納めます。

住民税の計算の流れ

ここでは、住民税の計算の流れを解説します。

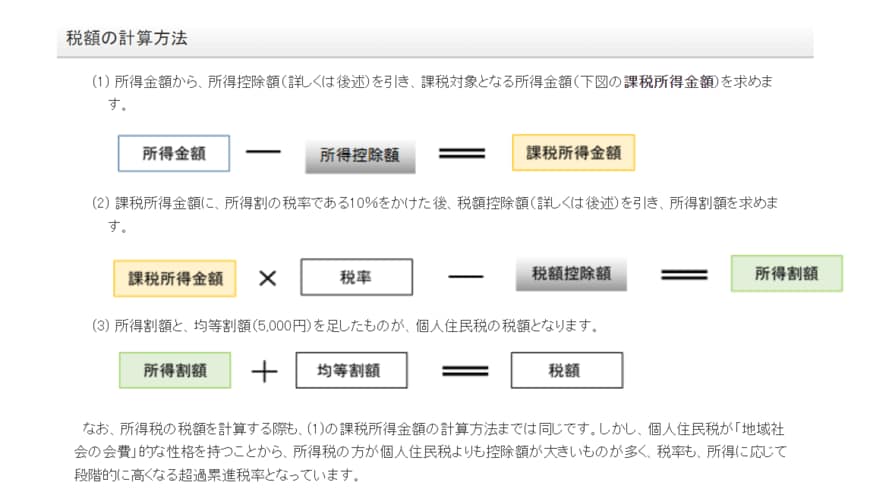

住民税の計算方法1.所得割の課税所得を求める

所得割の課税の元となる「課税所得」を計算します。「所得」は収入金額の合計から、必要経費を差し引いた金額で、「課税所得金額」は所得から所得控除を差し引いて求めます。給与所得の場合、必要経費に相当するのが給与所得控除です。

課税所得金額 = 所得金額 - 所得控除額

住民税の所得控除には以下のようなものがあります。基礎控除、社会保険料控除以外は対象者のみの控除となります。

住民税の所得控除

- 基礎控除

- 社会保険料控除

- 雑損控除

- 医療費控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除・配偶者特別控除

- 扶養控除

住民税の計算方法2.所得割額を求める

上記で求めた課税所得金額に税率10%を掛けて、所得割を計算します。求めた所得割から税額控除を差し引きます。税額控除は求めた税額から直接引けるので、税負担を軽減する効果が高い控除です。

所得割額 = 課税所得金額 × 税率(10%) - 税額控除

住民税には、以下のような税額控除があります。

住民税の税額控除

- 配当控除

- 外国税額控除

- 寄附金税額控除

- 調整控除

- 配当割額及び株式譲渡所得割額の控除

- 住宅ローン控除

住民税の計算方法3.均等割を合算して住民税額を求める

上記で求めた所得割額と均等割額を合算した金額が住民税額です。均等割額は5000円が基準ですが、独自の税額を設定している自治体もあるので確認しましょう。