老後生活を思い描くとき、必要となる月収はいくらぐらいと予想できるでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、"老後のひと月当たり最低予想生活費"が、70歳代で28万円となりました。

あくまでも平均値であるため、実際にはさまざまな回答が寄せられたと推測できます。

28万円も必要になる方は、実際にはそう多くないでしょう。

一方で、都市部の賃貸住まいの方や、老人ホーム等に入居する方などは、28万円以上必要になるケースもあります。

不足の事態に備えるには「年金は多いほどいい」ともいえます。

そこで今回は、実際に老齢厚生年金(国民年金を含む)を月額28万円以上受給している割合について見ていきます。

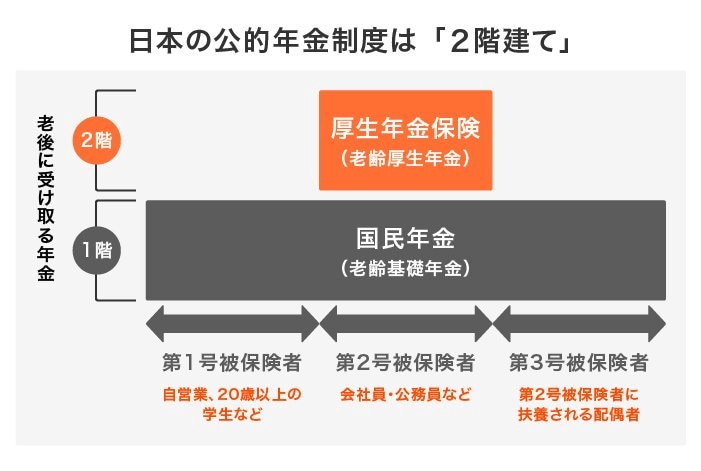

1. 厚生年金と国民年金は2階建てのしくみ

まずは日本の公的年金制度についておさらいしましょう。

年金制度は「国民年金」と「厚生年金」から成り立っており、下図のとおり2階建て構造をしています。

1階部分にあたるのが、日本に住む20~60歳未満のすべての方が原則加入する国民年金。2階部分が、その上乗せとして第2号被保険者が加入する厚生年金です。

国民年金の場合、保険料は一律です。40年間しっかり保険料を納めれば満額が受け取れます。

一方で、厚生年金の保険料は報酬比例制で、受給額は納めた保険料や加入期間等で決まります。

会社員や公務員等として働いていた方は、現役当時の年収や加入期間によって年金額が変わるということです。

では、今の高齢者は実際にいくらの厚生年金を受給しているのでしょうか。

2. 厚生年金の平均額や実情とは

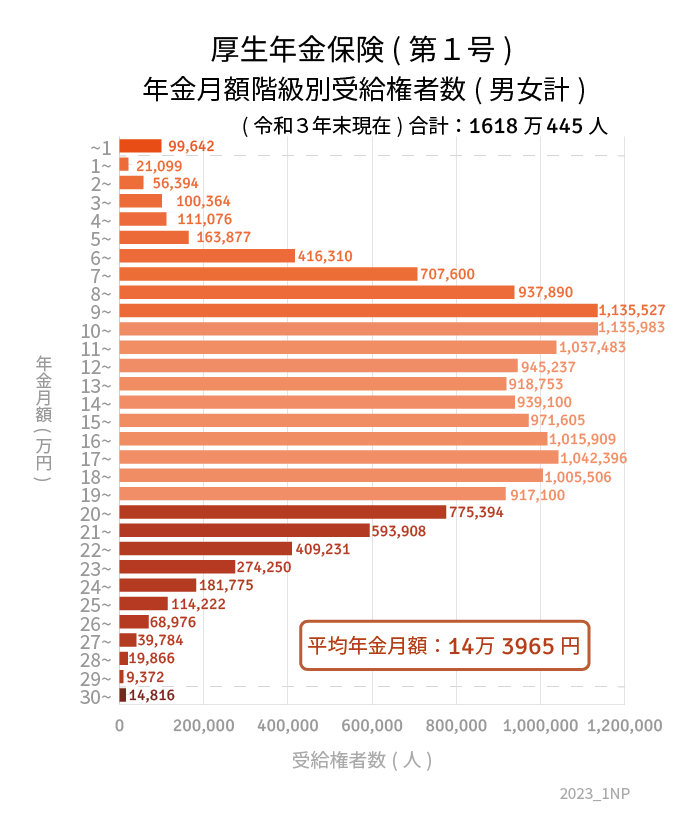

ここからは厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、2021年度末時点での実際の年金支給額を見ていきます。

2/4

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※厚生年金受給額には、基礎年金(国民年金)の金額を含みます

厚生年金の平均受給額は14万3965円(男性:16万3380円、女性:10万4686円)です。

男女差や個人差が多いことが見て取れます。

次ではいよいよ「月額28万円以上」の割合を見ていきましょう。

3. 「厚生年金が28万円以上」の割合

厚生年金受給者1618万445人のうち、老齢厚生年金(老齢基礎年金を含む)を28万円以上受給しているのは、4万4054人だけです。

ここから割合を算出すると0.27%(男性:0.4%、女性:0.01%)となりました。

平均額と同様に、やはり男女では差があるようです。

これは、当時の女性が現役時代の報酬が低く、また加入期間も短い傾向にあったことが要因であると考えられます。

3/4

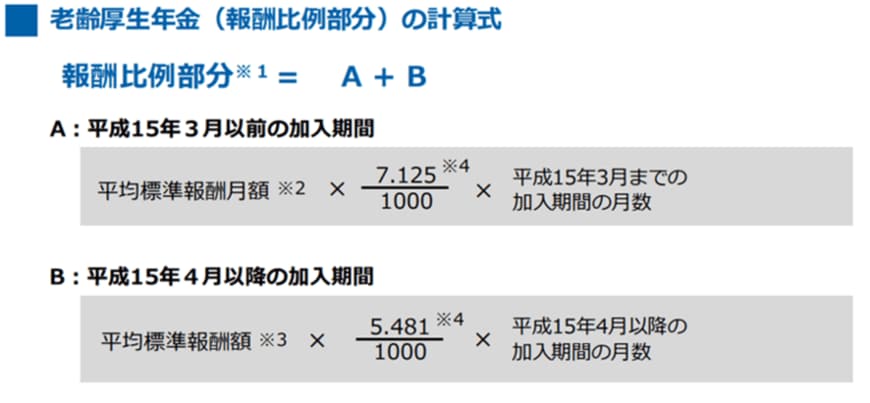

出所:日本年金機構「老齢年金ガイド 令和5年度版」

もし将来の年金額を増やしたい場合、報酬アップや加入期間の延長がカギになるでしょう。

4. 年金だけで暮らせる人は少数派

70代が考える「老後の最低生活費」は28万円ということですが、年金収入だけでこれらをまかなうのは難しそうです。

そもそも、厚生年金や国民年金だけで暮らしている高齢者は少数派となっています。

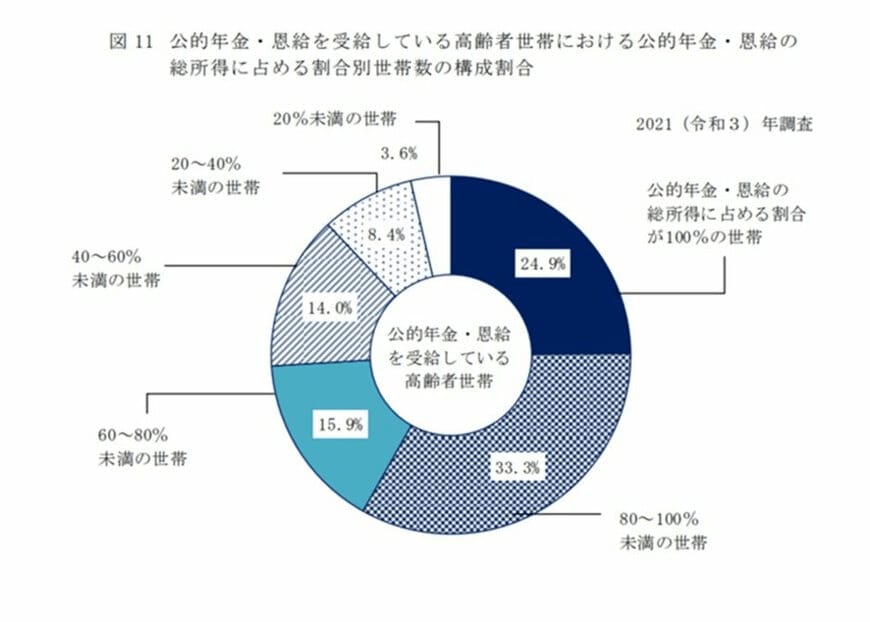

厚生労働省「2021年 国民生活基礎調査の概況」によると、「公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合が100%」の世帯はたった24.9%でした。

4/4

出所:厚生労働省「2021年 国民生活基礎調査の概況」

残りの75.1%は、稼働所得や財産所得、仕送りや個人年金などで補填していることがわかったのです。

2年前の調査では100%生活できる高齢者が48.4%だったので、今後も減少していく可能性は高いです。

老後の生活費は人それぞれで異なりますが、誰もが「年金以外の老後の備え」について考えておく必要があるといえるでしょう。

厚生年金が少ない場合は、iDeCoや個人年金保険などで独自の年金を作るのもひとつです。

もちろん貯蓄を増やすことも老後対策のひとつですが、低金利かつ物価上昇がはげしい現代では、預貯金だけではなかなか進まない可能性も高いです。

ある程度はNISAや投資信託等の資産運用に回し、お金を増やすという視点を持つことも重要になるでしょう。

5. 年金のまとめ

"老後のひと月当たり最低予想生活費"を聞く問いに対し、70歳代の平均回答は28万円となりました。

一方で、老齢年金(厚生年金と基礎年金)として「月額28万円以上」を受給している人はわずか0.27%にとどまります。

「28万円」という数字は個々の状況で異なるものですが、やはり年金だけでは不足する分があると認識し、老後対策を進めることが重要になるでしょう。

銀行預金だけでなく、iDeCoやNISAなどの非課税制度やその他の資産運用、あるいは保険なども上手に活用しながら、徐々に老後の準備を始めていきたいですね。