人生の3大支出の一つ、老後資金について悩む方も多いのではないでしょうか。

「どれだけ年金がもらえるのか」「どれだけ老後資金を貯めたらいいのか」不安になりますよね。

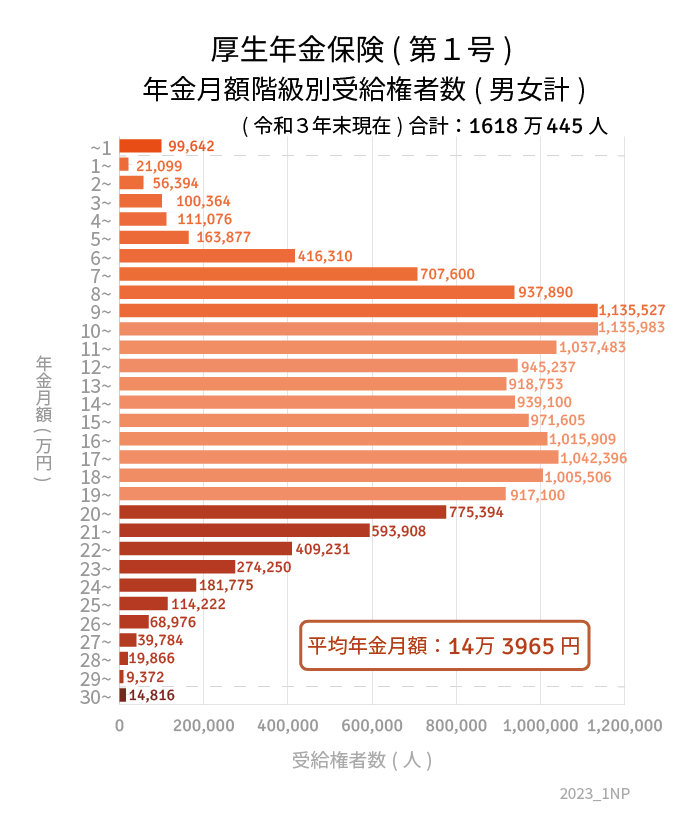

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含む厚生年金の平均月額は14万3965円です。

こう聞くと、平均並みである月額14万円を年金収入として見込めるかも、と感じるかもしれません。

しかし、平均は一部の大きな値に引っ張られる傾向があるため、実態を表しているとは言えません。

ここで年金クイズです。

「厚生年金の受給額が平均並みの14万円超」という方は、半分以上いるのでしょうか。◯か✕か、すぐに答えられないかもしれませんね。

くわしく見ていきましょう。

1. 厚生年金「平均月額が14万円超」は半数以上なのか

厚生労働省の資料から、厚生年金の受給額ごとの人数を見ていきましょう。

1.1 厚生年金・金額別の男女受給者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

14万円以上の受給者は839万3210人で、全体の51.9%であることがわかります。

半分を超える方が14万円超えということで、クイズの正解は「◯」になりますね。

ただし、女性に限定すると13.3%にとどまります。一方で男性の割合は70.9%。

なぜこのような男女差が生まれるのかについて、深掘りしてみましょう。

2. 厚生年金に男女差や個人差が生まれる理由

年金受給額に男女差や個人差が生まれる理由は、主に次の2つです。

- 現役時代の収入の差

- 厚生年金の加入期間の差

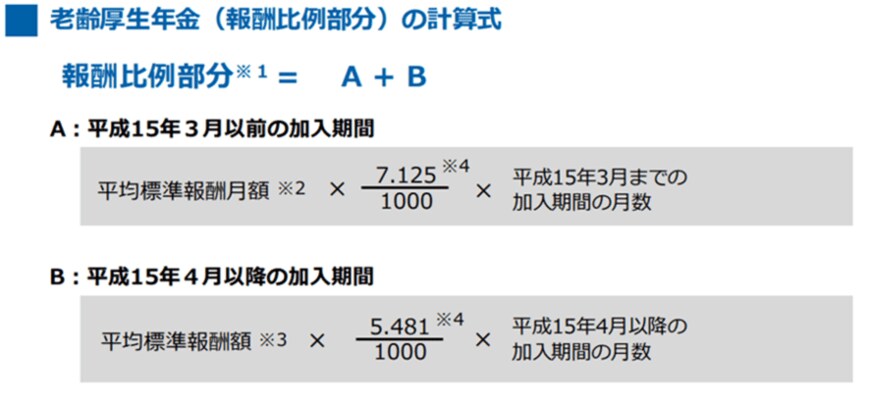

そもそも厚生年金の報酬比例部分は、次の計算式で決定します。

2/3

出所:日本年金機構「老齢年金ガイド 令和5年度版」

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

※スライド率等については含まず

※乗率は昭和21年4月2日以降生まれの方の給付乗率

上記より、収入が多い人や加入期間が長い人ほど、多くの年金を受け取れることがわかります。

その分たくさんの保険料を納めているともいえますね。

3. 厚生年金が14万円あれば老後は安泰?

では、仮に厚生年金が平均並みの14万円を受給できるのであれば、老後は安泰なのでしょうか。

総務省の「家計調査報告(2021年)」によると、65歳以上、無職単身世帯の生活費は月々14万4747円とされています。

生活費を切り詰めればなんとか暮らせる、と思った方もいるかもしれません。

一方で、「厚生年金に加えて国民年金(老齢基礎年金)ももらえるから大丈夫」という意見も見られますが、これは誤解です。

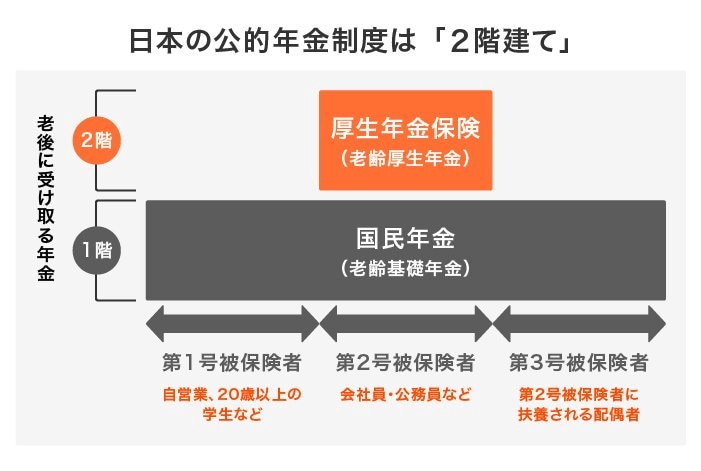

そもそも日本の年金制度は、下図のように国民年金と厚生年金の2階建て構造となっています。

3/3

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

3.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

3.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

上記から、先程の厚生年金に加えて国民年金が受け取れると誤解している方もいるのですが、厚生労働省が公表する厚生年金額には国民年金も含まれています。

つまり、両方を足した金額が平均で約14万円ということなのです。

厚生年金の単体でいうと、7万3750円となります。

思ったより少ないと感じる方も多いのではないでしょうか。

老後の生活費が平均どおりということも考えにくいです。自分自身の老後生活をシミュレーションし、不足額を把握することが大切ですね。

4. 老後に向けて現役時代から対策を

厚生年金(国民年金を含む)を月額14万円以上受け取っている人の割合は、全体の51.9%でした。

約半分は平均をクリアしているとはいえ、厳しい男女差や個人差もうかがえます。

さらに、年金の水準はその時代の物価や現役世代の賃金等によっても変化します。

6月15日支給分からの年金は増額されることが決まっていますが、それでも物価上昇には追いついていないのが現状です。

ねんきんネットやねんきん定期便などで目安額を確認し、自助努力で老後資金をつくることが大切になるでしょう。

iDeCoやつみたてNISA、あるいは個人年金保険なども含め、有効な老後対策について考えてみてはいかがでしょうか。