みなさんは、ご自身がいくら年金を受給できるかご存知でしょうか。

「おおよその受給額はねんきん定期便で把握している」、「あまり考えたくない」、「だいたい20万円くらいかな」など、さまざまかと思われます。

毎日忙しくて先のことまで考える時間がないという方もいるでしょう。

しかし、年金は老後生活における大切な収入源です。

年金の受給額を把握することで、老後資金がいくらくらい不足するかがわかります。

不足する金額がわかれば、セカンドライフを迎える前にどれくらい貯蓄すべきかが明確になり、効率よく計画的に老後の資産づくりを行っていけるでしょう。

そこで今回は、今のシニア世代の「年金・生活費・貯蓄」事情について、「おひとりさま(単身世帯)」にフォーカスして見ていきたいと思います。

【注目記事】【新NISAに向けて】40歳から「月3万円・年率3%」を積み立てたらいくらかシミュレーション

1.【おひとりさま】老後の年金収入(老齢年金)はいくら?

ではさっそく、現在のシニア世代が受け取っている年金額について見ていきます。

厚生労働省年金局が公表した「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、いまの老齢年金世代が受け取る年金額をグラフで見ていきます。また、平均月額・平均年額も整理してみましょう。

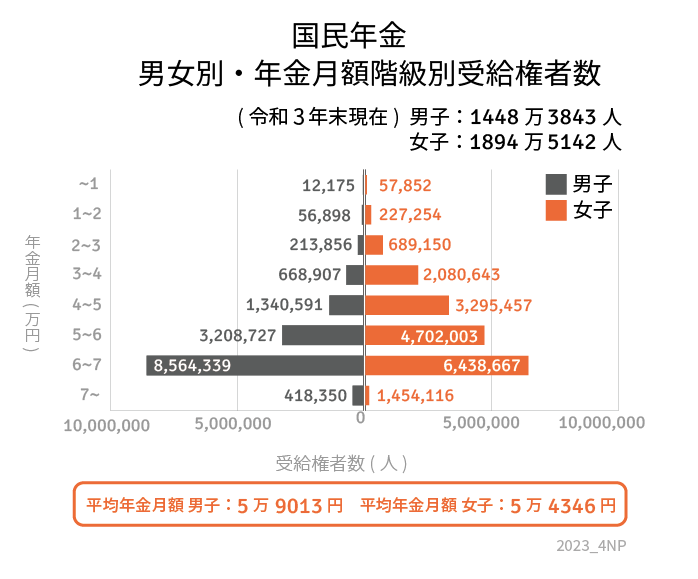

1.1 国民年金の平均月額・年額

- 男性:月額5万9013円・年額70万8156円

- 女性:月額5万4346円・年額65万2152円

- 全体:月額5万6368円・年額67万6416円

国民年金保険料を全期間(480月)納付した場合に受け取れる「満額」は、2023年4月からの新規裁定者(67歳以下)で月額6万6250円。年額にすると79万5000円です。

国民年金は自営業やフリーランスの方が受け取る年金であり、かりに満額受給ができたとしても年金年収は約80万円ですね。では、次に、サラリーマンだった人が受け取る厚生年金はどうでしょう。

1.2 厚生年金の平均月額・年額

2/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 男性:月額16万3380円・年額196万560円

- 女性:月額10万4686円・年額125万6232円

- 全体:月額14万3965円・年額172万7580円

※国民年金部分を含む金額です。

グラフで見ると、男性のボリュームゾーンは「月額17万円以上18万円未満」、女性のボリュームゾーンは「月額9万円以上10万円未満」となっています。

厚生年金は年金受給額に個人差があります。

厚生年金の特徴として、現役時代の年収や勤続年数などによって個人差が出るため、誰しもが平均額を受給できるとは限りませんので注意が必要です。

女性と男性で平均受給額に約6万円の差が出るのは、結婚や出産、育児、介護などを理由に専業主婦になったり、扶養内のパートタイマーとして働いている方が多いことが理由と考えられます。

ご自身の年金受給額は、「ねんきんネット」や年に1回誕生月にご自宅へ郵送される「ねんきん定期便」でご確認ください。大まかな年金受給額を把握できます。

2.【おひとりさま】毎月の支出(生活費)はいくら?

年金受給額が多くても、毎月の支出が年金収入を上回れば赤字です。逆に、年金受給額が少なくても、毎月の支出が年金収入より少なければ黒字です。

では「おひとりさま」の毎月の支出はいくらくらいなのでしょうか。総務省統計局の「家計調査報告〔家計収支編〕2022年(令和4年)平均結果の概要」によれば、65歳以上の単身無職世帯の月の支出は「15万5495円」です。

【1カ月あたりの支出合計:15万5495円】

消費支出:14万3139円

- 食料:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円(諸雑費・交際費など)

非消費支出:1万2356円

- 直接税:6660円

- 社会保険料:5625円

一方、実収入の平均は13万4915円です。内12万1496円が社会保障給付(公的年金など)となります。

収入13万4915円に対して、支出が15万5495円です。ひと月で換算すると、2万580円の赤字が出る計算になります。

また、先ほど確認したおひとりさまの平均の年金受給額は、国民年金で月額5万6368円、厚生年金は14万3965円でした。

国民年金・厚生年金ともに、平均的な受給額で見てみるとどちらも赤字ですね。国民年金の場合は、毎月9万9127円の赤字です。

毎月の赤字分は、貯蓄を取り崩すことになるでしょう。

しかし、日々の生活においては通院や自宅の修繕費、交際費などで出費がかさむこともありますよね。そういった「いざ」のときにお金が足りないとならないよう、十分な貯蓄を用意しておきたいものです。

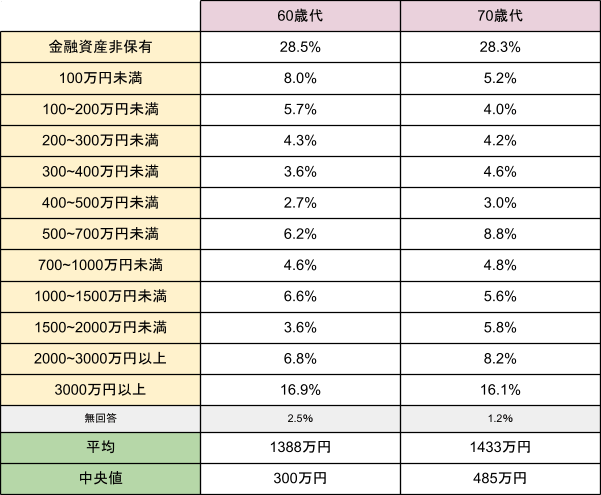

3.【おひとりさま】貯蓄額はいくら?

貯蓄に対する考えはさまざまあると思いますが、セカンドライフにおいて貯蓄は多い方が安心感を得られるのでは。今のシニアの人たちはどれくらい貯蓄をしているのか見ていきましょう。

3/3

出所:金融広報中央委員「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」を元にLIMO編集部作成

- 60歳代:平均1388万円・中央値300万円

- 70歳代:平均1433万円・中央値485万円

「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、おひとりさま60歳代の平均貯蓄額は1388万円、70歳代では1433万円でした。

こうして見ると少なくない印象を受けるかもしれません。

しかし、中央値でみると60歳代は300万円、70歳代は485万円です。中央値は、数値を小さい順から並べてちょうど真ん中にくる値で、より実態に近い数値となります。

内訳を見てみると、60歳代、70歳代ともに、金融資産非保有、つまり貯蓄がないおひとりさまが約3割です。

収入が毎月の支出を大きく上回っていれば、やりくりできるのかもしれません。しかし、人生100年時代ともいわれる老後。貯蓄があると、やはり安心ではないでしょうか。

4. 「年金収入以外」に頼れる老後の資産。いま、準備を始めよう!

今のシニア世代のおひとりさまのお金事情を細かく見てきました。

ご自身のセカンドライフをイメージできたでしょうか。

老後に受け取る年金受給額は、現役時代の働き方や年収などにより個人差がでます。毎月の生活費や貯蓄についても同じです。

人によってさまざまなお金事情がありますので、「自分の場合はどうなのか」を把握することが重要でしょう。

セカンドライフなどまだまだ先と思う方もいるかもしれませんが、老後の生活基盤をつくるのは「現役時代」です。

まずは、将来の年金受給額をざっくりと把握してみましょう。そして今の生活費にあてはめて、どれくらい不足がでるのかを計算します。そうすれば、セカンドライフに向けて貯蓄額がいくら必要なのか、そのためには今から毎月どれくらい貯めれば良いのか、と逆算していくことができます。

老後に向けて、いまから、準備をはじめましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

長井 祐人