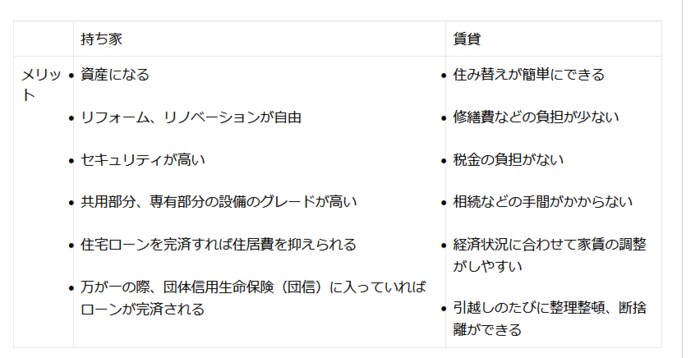

持ち家と賃貸のメリット比較

これまでご紹介した調査結果などを含め、持ち家と賃貸のメリットをまとめてみましょう。

7/8

住居自体のグレード、老後や万が一の備えといった点では持ち家の方が有利といえるでしょう。

一方、手軽さや身軽さ、手間・負担の軽減においては賃貸に軍配が上がります。

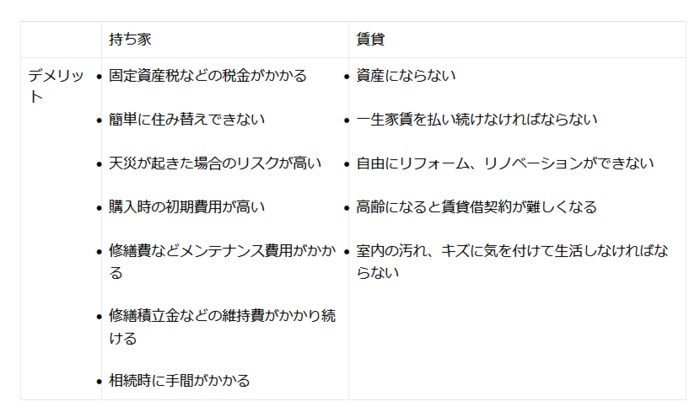

持ち家と賃貸のデメリット比較

次に持ち家と賃貸のデメリットを比較してみましょう。

8/8

初期費用、税金、修繕費、維持費など持ち家にはどうしても多くの費用がかかることに注意が必要でしょう。

一方賃貸のデメリットは、先述した通り「資産にならない」「高齢になっても家賃を払わなければならない」「高齢者の住居問題」といった老後の問題が大きく影響します。

「賃貸から持ち家へ」両方のメリットを生かしてデメリットを防ぐ住まいの選び方

持ち家、賃貸、どちらにもメリット・デメリットがあります。住まいを考えるとき「賃貸か持ち家か!?」という二者択一的な議論ではなく、両者のメリットを生かしデメリットを解消する方法を選択するのが理想的ではないでしょうか?

その1つの方法が「賃貸から持ち家へ」です。万が一への備え、老後への備えに注目して解説していきましょう。

①賃貸のメリットを生かして街選び&貯金

さまざまなエリア・街を引越ししながら楽しめるのが賃貸の最大のメリット。賃貸の住み替えやすさを活かして、自分に合う、定住してもいいと思える街を決めましょう。

まだ収入が低く不安定な若い年代のうちは、比較的費用のかからない賃貸の方が住居費の負担を軽減できます。今後物件を購入する際の初期費用として、徐々に資金を貯める期間にすることもできるでしょう。

②40代を目安に長期住宅ローンで物件購入

賃貸で住んだ街の中で気に入ったエリアがあれば、そこで物件購入を検討してみましょう。

目安は40代。なぜなら、金融機関が設定する80歳前後の完済時年齢を考えると、35年ローンを組むなら40代で住宅ローンを契約する必要があるからです。

さらに収入が上がってくる40代なら住宅ローンが組みやすいメリットもあります。持ち家にかかる初期費用、税金、維持費、修繕費などの支出にも対応できるようになるでしょう。

③持ち家のメリットを生かして家族を守る

持ち家の購入を考える40代では、家族を持つ人も多いでしょう。

契約者に万が一のことがあった場合でも、自宅購入時に団信に加入していれば住宅ローンが相殺され、無借金の資産を家族に残すことができます。持ち家が生命保険代わりになるわけです。

また持ち家には簡単に住み替えできないデメリットがありますが、一方でリフォームやリノベーションが自由にできるメリットもあります。家族構成の変化などによる間取りや内装の変更も難しくはないでしょう。

④賃貸のデメリット、老後の住居問題を解消

先述した「一生賃貸派の人が挙げる賃貸のデメリットTOP3」は、

- 一生家賃を払い続ける

- 資産にならない

- 高齢になると契約が難しい

でした。これらはすべて老後生活の負担やデメリットにつながるものです。

持ち家なら住宅ローンを完済した後の老後の住居費を抑えることができます。また土地・家が資産となるため、売却して現金化したり賃貸に出して不労所得を得たりするなどの運用も可能でしょう。

入居審査に通らない、契約更新ができないなど、高齢者が賃貸借契約を結べない住宅問題は深刻です。

賃貸のメリットを生かしてさまざまな街を楽しみ、40代を目安に持ち家に住み替えることで持ち家のメリットを享受しながら賃貸のデメリットを解消する……より少ないリスクでより多くのメリットを得られる住まいの選び方ではないでしょうか?

老後資金について詳しく知りたい方はぜひ以下の記事を参考にしてください。

まとめ

住まい選びには、人それぞれの価値観や条件に基づいたさまざまな選択肢があります。これが正解というものはありません。

その中で、より多くのメリットを得て、より少ないデメリットで済む選択肢の1つとして「賃貸から持ち家へ」という方法をご紹介しました。

住まい選びに悩んだ時にはぜひ、現時点でのメリット・デメリットだけでなく、遠い将来や老後を考えた上で、よりよい選択肢を選べるといいですね。

※この記事はLIFULL HOME'S 不動産投資コラムより提供を受けたものです。

参考記事

LIFULL HOME'S 不動産投資編集部