2023年5月22日に発表された、株式会社アイ・パートナーズフィナンシャル2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社アイ・パートナーズ フィナンシャル 代表取締役社長 田中譲治 氏

目次

田中譲治氏:2021年6月23日に東証マザーズ、現在の東証グロース市場に上場した、株式会社アイ・パートナーズフィナンシャルの田中譲治です。よろしくお願いします。本日ご参加いただいた個人投資家のみなさまには、深く感謝申し上げます。

まもなく上場して2年になりますが、上場後しばらくして株価が世界的に大幅な調整局面に入り、そのため当社の業績も悪化してしまいました。株主さまには深くお詫び申し上げます。

本日は、スライドの目次に沿ってご説明します。

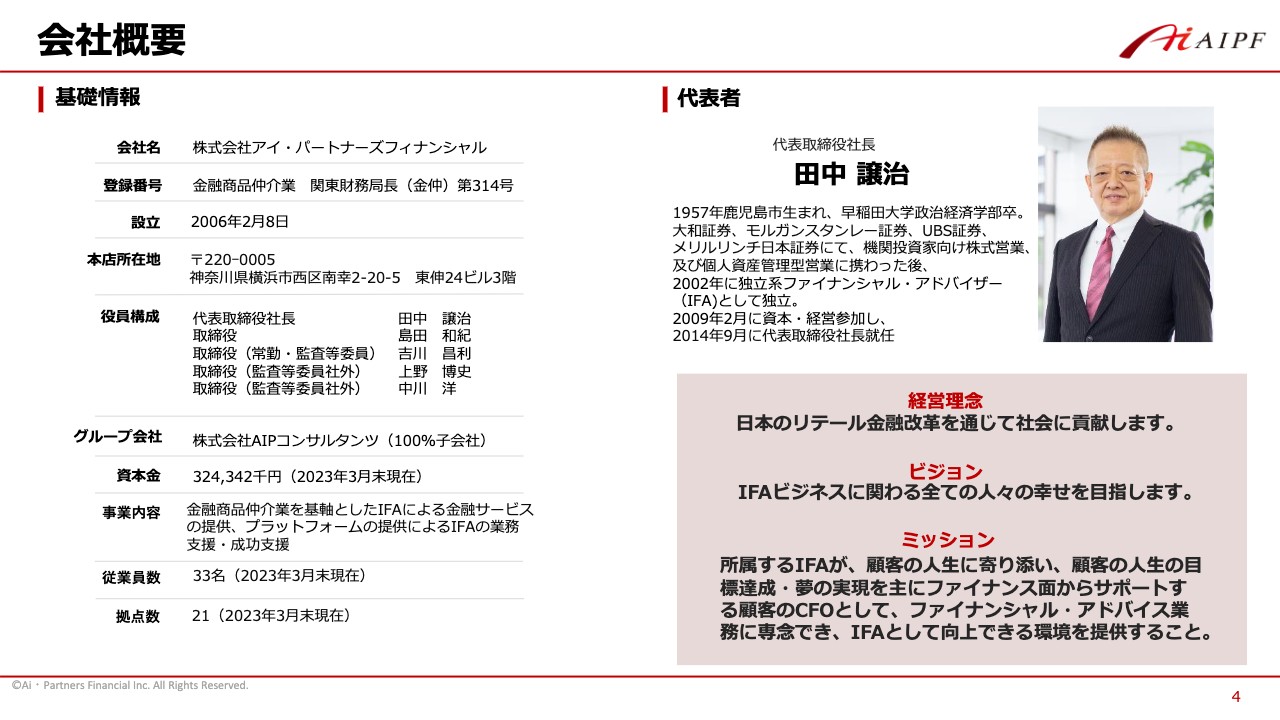

会社概要

まずは、事業内容について、会社概要からお伝えします。当社は、投資家に対しては、金融商品仲介業を基軸としたIFAによる金融サービスの提供を事業として営んでいます。また、当社所属のIFAに対しては、プラットフォームの提供によるIFAの業務支援と成功支援を主な事業としています。

なお、主たる事業が「金融商品仲介業」である事業者としては、現在、唯一の上場会社です。

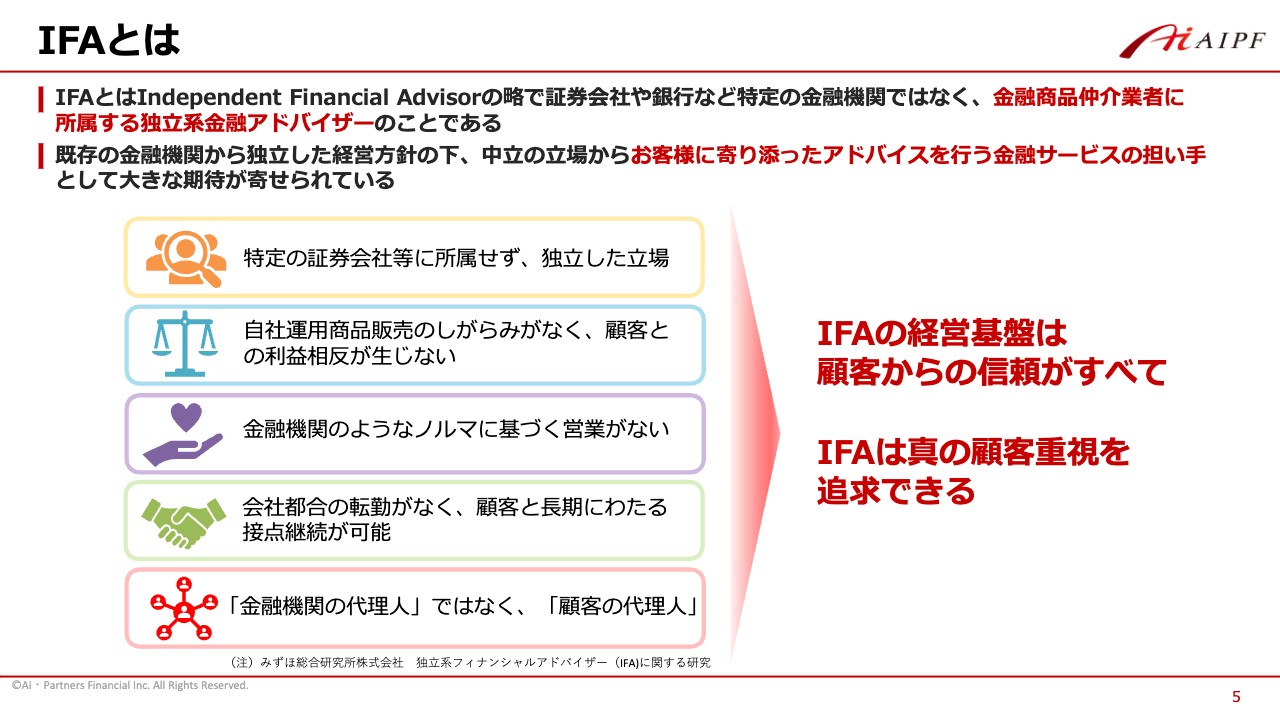

IFAとは

IFAについてご説明します。我が国においては、一般的にIndependent Financial Advisorの略でIFAと言いますが、特定の金融機関ではなく、金融商品仲介業に属する独立系金融アドバイザーをIFAと呼んでいます。まず、当社のIFAの特徴について簡単にご説明します。

当社と当社に所属するIFAとの契約形態は委任契約で、雇用契約ではありません。そのため、当社は当社所属のIFAに対して、いわゆるノルマといった会社都合の営業推進は一切行うことができません。つまり、IFAのお客さまと当社との間に、いわゆる利益相反はありえません。当社所属のIFAは、お客さまの立場に立てるファイナンシャル・アドバイザーということになります。

また、開業医や、開業した弁護士や税理士の先生方と同じように、当社所属のIFAの経営基盤のすべてはお客さまからの信頼にあります。つまり、お客さまからの信頼を失ったIFA、お客さまからの信頼を得られないIFAは廃業するしかないわけです。したがって、当社のIFAは、お客さまの信頼に応えるべく、アドバイスやサービスの提供をせざるを得ないということになります。

これらの背景によって、当社所属のIFAは、真のお客さま重視を追求することになるわけです。

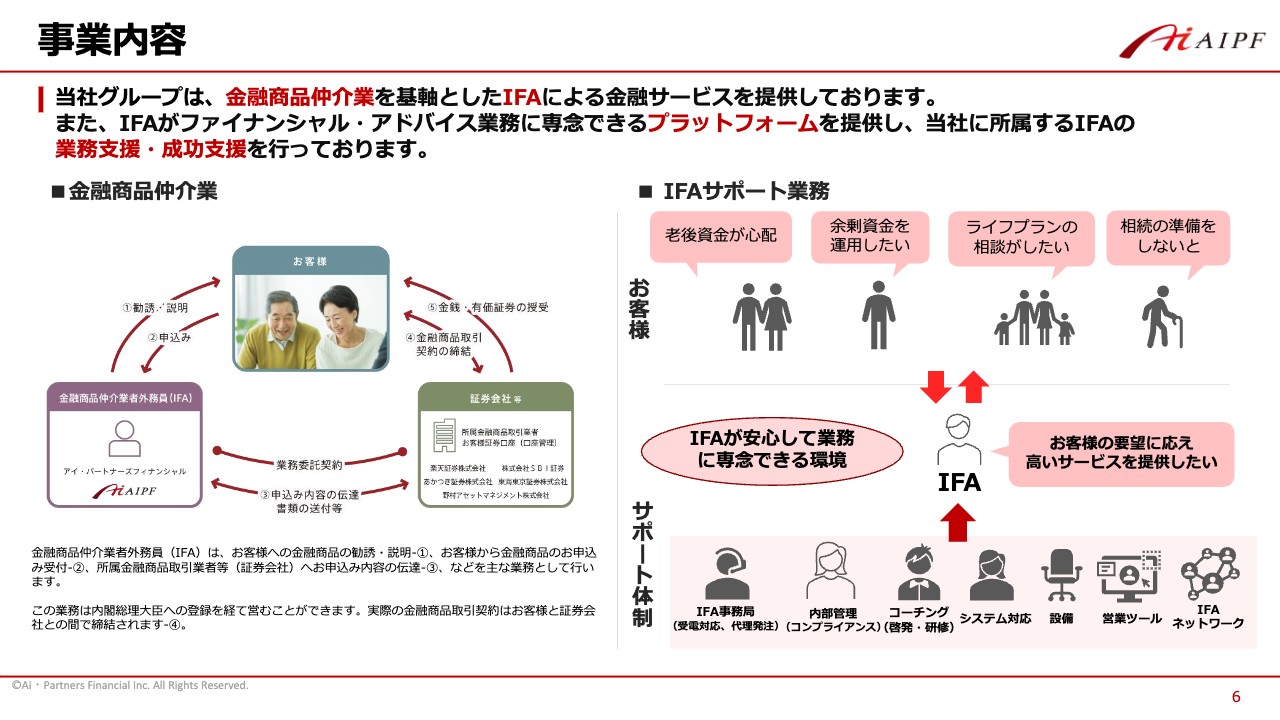

事業内容

金融商品仲介業と当社のIFAサポート業務について、ご説明します。スライド左側に記載した図は金融商品仲介業を説明したものです。金融商品仲介業者とは金融商品取引業者、いわゆる証券会社等の委託を受けて、取引の勧誘や金融商品の仲介、また申込等の受付などを行っている業者です。

当社の場合、楽天証券、SBI証券、あかつき証券、東海東京証券、野村アセットマネジメントの業務委託を受けて、それぞれの金融商品の仲介を主に行っている会社です。

また、当社は、当社所属のIFAがファイナンシャル・アドバイス業務に専念できるプラットフォームを提供し、当社に所属するIFAの業務支援・成功支援を行っています。その内容を、右の図で簡単にご説明します。

右下のサポート体制の図に示す「IFA事務局」あるいは「内部管理」の部門では、日々のIFA業務のサポートやコンプライアンス上のIFAの業務管理を行っています。「コーチング」部門は、IFAの成功支援、つまり顧客の人生に伴走するようなIFAになれるようサポートしている部門です。

その隣の「システム対応」「設備」は、IFAに提供しているシステムの整備・保全を担う部門です。「営業ツール」「IFAネットワーク」は、成功支援の一環として提供する営業ツールや顧客管理ツール、営業資料、ビジネスコミュニケーションツール等を制作、整備する部門です。

以上が金融商品仲介業の主なサポート体制です。このサポート体制によって、当社所属のIFAは、安心して業務に専念できる環境の下、顧客の要望に応え、高いサービスを提供することが可能になるということです。

提供するサービス

当社のIFAがお客さまに提供するサービスについてご説明します。スライド左の「金融商品仲介サービス」は、独立・中立の立場から、お客さまに寄り添った資産運用のアドバイスを行います。

特に昨今、注目されているゴールベースアプローチという、顧客の人生設計をヒアリングして、一人ひとりのお客さまが持つ異なる課題を解決する手法により、主に金融面におけるお客さまのゴール達成のための、人生の伴走者になれるIFAを求める投資家が増えています。当社では、多くのそのようなIFAを生み出せるよう推進しています。

右の「その他金融サービス」についてご説明します。子会社のAIPコンサルタンツは、主な事業として保険代理店を営んでいます。「昨今、ゴール達成のための人生の伴走者になれるIFAを求める投資家が増えている」とお話ししましたが、人生においては、運用だけでなくリスク管理のための保険が必要で、保険を提供するような部門も不可欠です。

AIPコンサルタンツは、現在、証券・保険以外の商品・サービスを提供している50社以上の事業会社と提携し、IFAのお客さまとそれらの会社とのマッチングサービスを行っています。お客さまのゴール達成のための人生の伴走者といえるIFAにとって、証券・保険以外の商品・サービスの紹介もますます重要になってくると思われますので、これらの事業・サービスもさらに充実させていく所存です。

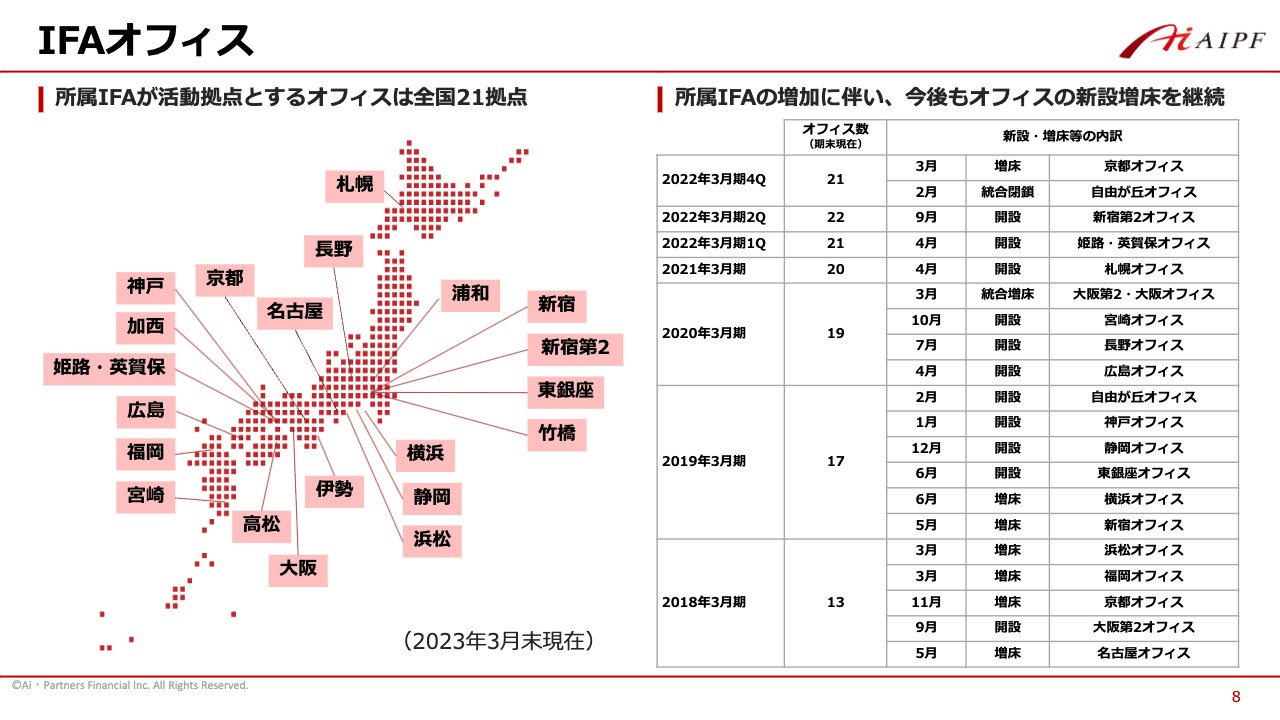

IFAオフィス

このスライドでは、当社のIFAオフィスを紹介しています。現在、全国に21拠点のIFAオフィスを構えています。

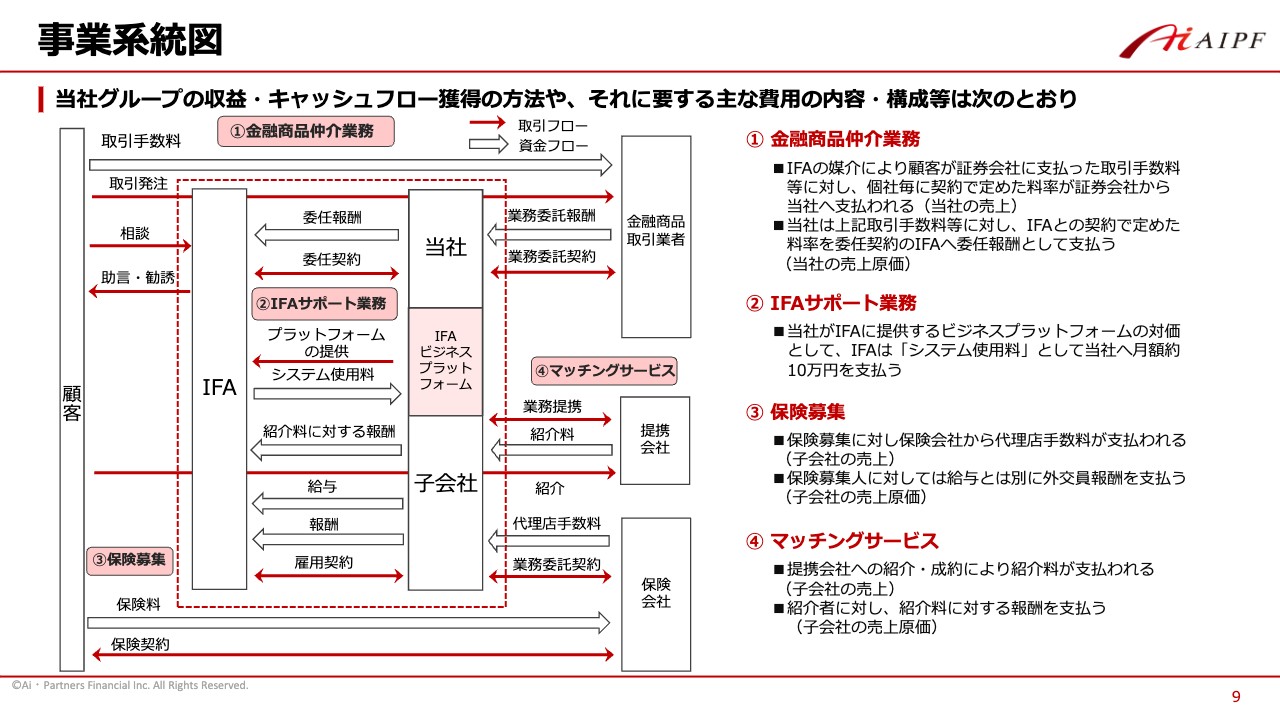

事業系統図

当社グループの収益・キャッシュフロー獲得の方法や、それに要する主な費用の内容・構成等についてご説明します。まず、スライド右上に「金融商品仲介業務」と赤字で記載した部分があり、これがメインの業務になります。

IFAの媒介によって、IFAのお客さまが証券会社等に支払った取引手数料に対し、各証券会社ごとに契約で定めた料率によって、証券会社から当社へ報酬が支払われます。これが当社の売上になります。また、当社は、委任契約のIFAに対し、この取引手数料について契約で定めた料率によって委託報酬として支払っています。これが当社の売上原価になります。

また、IFAサポート業務の対価として、IFAから当社に対して「システム使用料」を毎月10万円を支払っていただいています。これは原価がありませんので、まるまる当社の粗利ということになります。

当社の連結ベースの売上の、金融商品仲介業務・IFAサポート業務から上がる売上が、当社の連結売上のほぼ95パーセントを占めるため、保険募集、マッチングサービスに関する売上は数パーセントしか占めていません。時間の関係上、この詳細についてのご説明は省きます。

顧客の人生の伴走者になるIFAが増えると、彼らの保険やマッチングサービス活用の必要性もどんどん増してくるだろうと予想されますので、今後、この部門の収益は徐々に増えていくと考えています。

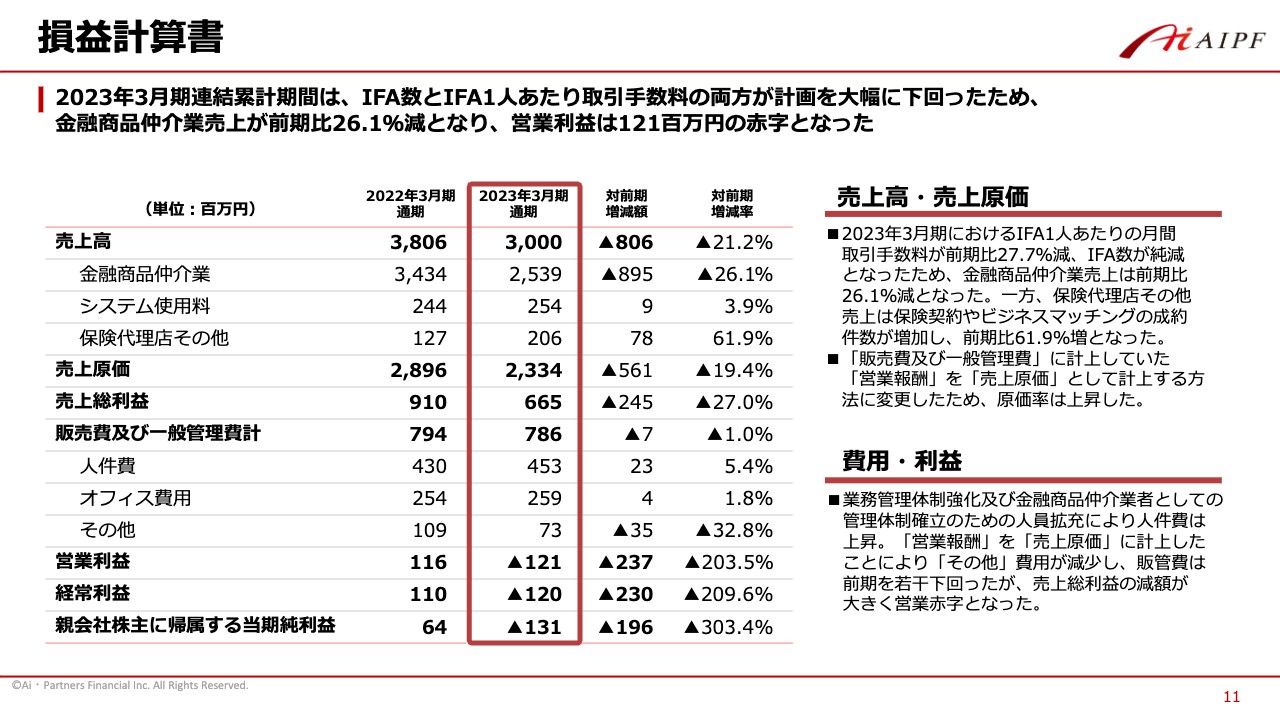

損益計算書

ここからは、2023年3月期の決算概要についてです。損益計算書からご説明します。

2023年3月期連結累計期間は、主要国の金融政策で、大幅に政策金利が引き上げられたこと、また、ロシアのウクライナ侵攻等の国際情勢に大きく影響され、特に国内外の株式市場の低迷を受けて、売上の大半を占める金融商品仲介業の売上が大幅に減少しました。

その結果、全体の売上高が前年同期比21.2パーセント減となり、営業利益は1億2,100万円の赤字、経常利益は1億2,000万円の赤字、当期純利益は1億3,100万円の赤字となりました。

まず、当社の売上の大半を占める金融商品仲介業売上高について、連結累計期間、いわゆる通期のIFA1人あたりの月間取引手数料は、133万円でした。前々期が184万円でしたので、前期比27.7パーセントの減少であり、これが売上減少の最大の理由になります。

ただ、第2四半期までのIFA1人あたりの月間取引手数料は約125万円でしたので、下期は幾分回復したため、通期では133万円と改善はしています。一方、IFA数は、純減になりました。これらの要因により、金融商品仲介業売上高は前期比26.1パーセント減となりました。しかし、第2四半期までの金融商品仲介業売上高は前年同期比36.8パーセント減でしたので、回復傾向にはあると思います。

一方、システム使用料売上高は前期比3.9パーセント増となりました。保険代理店その他売上高は、保険契約やビジネスマッチングの成約件数が増加したこともあり、前期比61.9パーセント増となりましたが、金融商品仲介業売上高のウェイトが非常に大きいため、2023年3月期連結累計期間の当社売上高は、前期比21.2パーセント減となりました。

一方、販売費および一般管理費は、前期比1パーセント減少したものの、売上高の減少が大きく、2023年3月期連結累計期間の営業利益は1億2,100万円の赤字、経常利益は1億2,000万円の赤字、当期純利益は1億3,100万円の赤字となりました。ただし、第2四半期までの営業利益は6,800万円の赤字、経常利益は6,700万円の赤字でしたので、若干ではありますが、営業利益・経常利益とも改善傾向にあります。

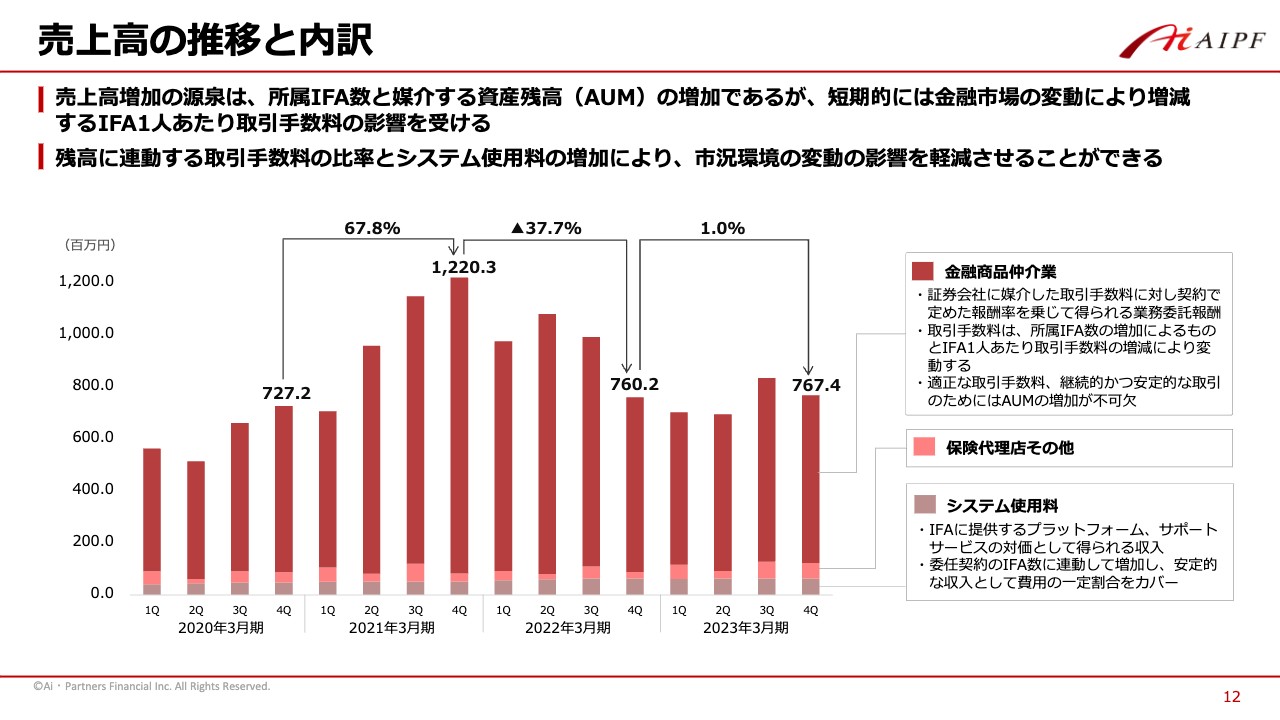

売上高の推移と内訳

売上高の推移と内訳についてご説明します。当社の売上高の源泉は、所属IFA数と媒介する資産残高の増加ですが、短期的には金融市場の変動により増減する、IFA1人あたりの取引手数料の影響を大きく受けます。2023年3月期の当社売上高は、前期比21.2パーセント減となりましたが、四半期ごとの売上高の推移ではデコボコはあるものの、金融市場の落ち着きを受けて、売上高は一応回復傾向にあるのではないかと思っています。

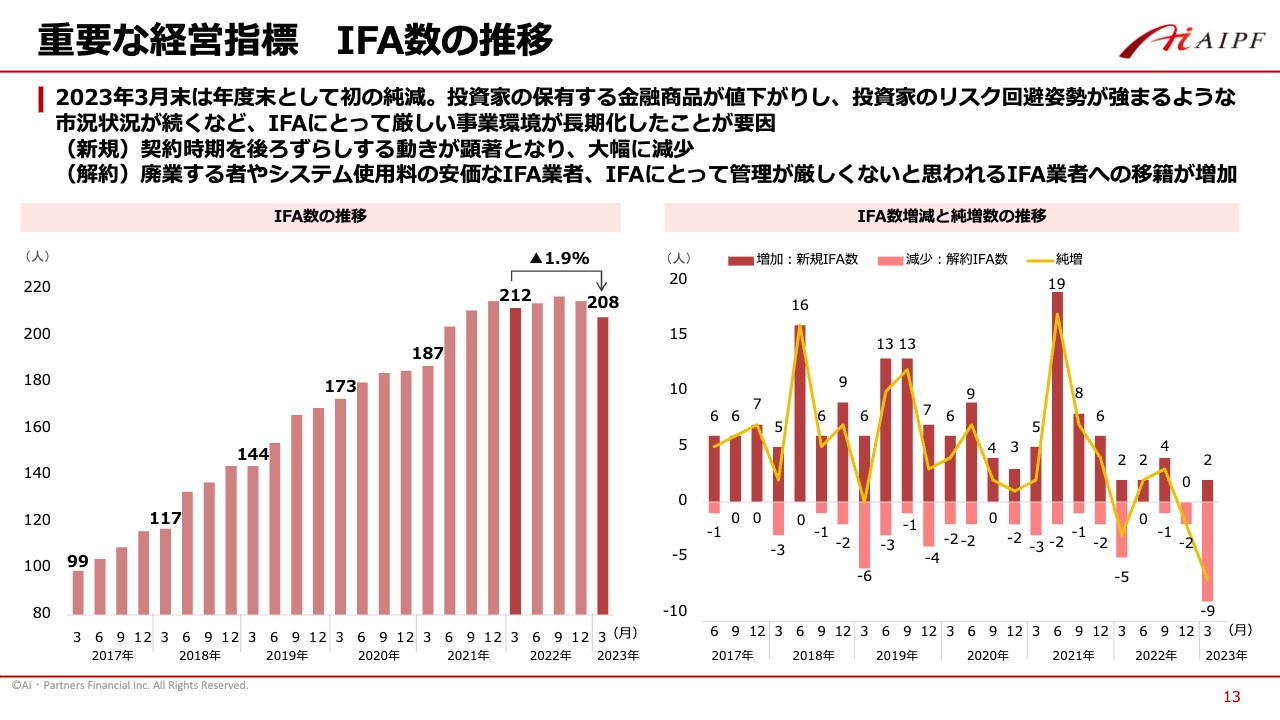

重要な経営指標 IFA数の推移

当社の重要な経営指標であるIFA数の推移についてです。スライド左側のグラフは、四半期末の所属IFA数の推移を示しています。2023年3月末現在では208名と、前期末比4名減となり、年度末としては初めての純減となりました。

右のグラフは、その新規契約IFA数と解約IFA数の四半期ごとの推移を示しています。新規契約IFA数については、投資家のリスク回避姿勢が強まる市況環境が続いているなど、リテール証券業界にとって厳しい事業環境が長期化しています。

したがって、IFAとして独立する、つまり契約時期を後ろずらしする動きがいまだに続き、それが顕著となっているため、新規契約IFA数は大幅に減少したと考えています。

また、解約IFA数の増加については、市況の悪化などから廃業するIFAがいます。また、当社はシステム使用料が月10万円ですが、もっと安いIFA業者等もあり、そちらに移籍するIFAなどもいます。さらに、当社のIFAに対するコンプライアンス管理体制が厳しいため、他のIFA業者に移籍するIFAがやや増えました。これらの結果の表れだと思っています。

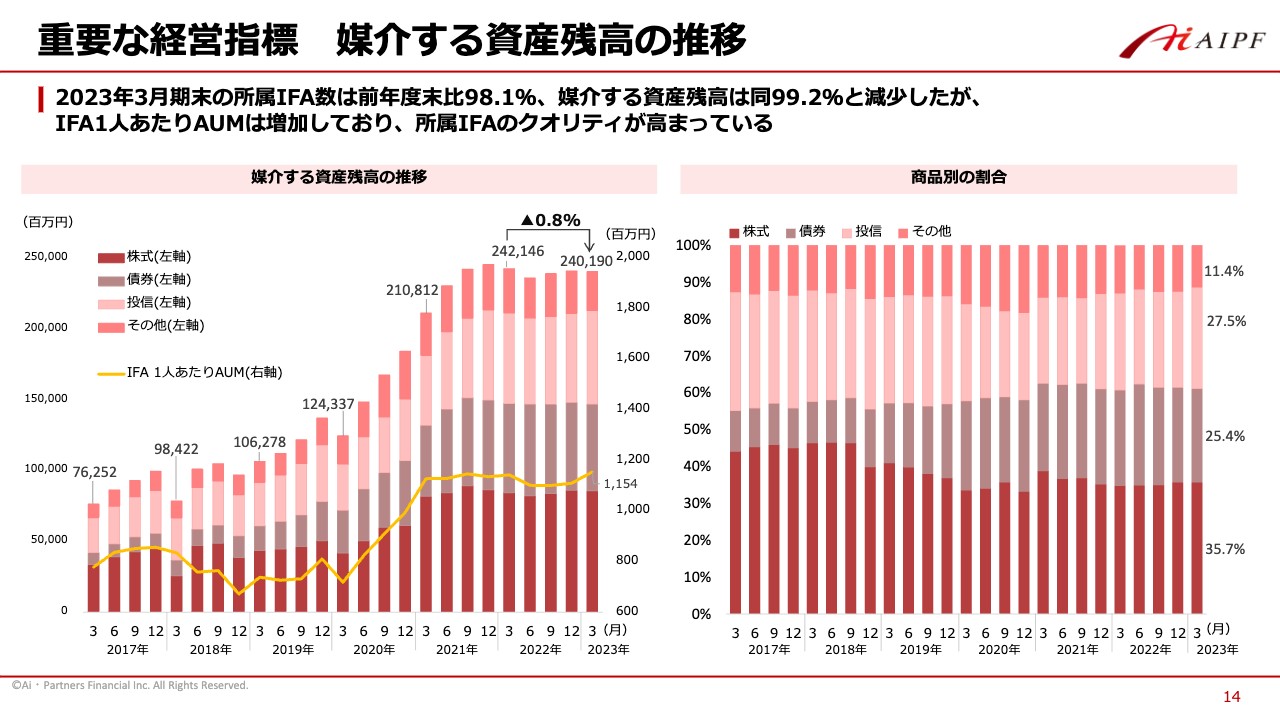

重要な経営指標 媒介する資産残高の推移

当社のもう1つの重要な経営指標である、媒介する資産残高の推移を示しています。スライド左のグラフについて、2023年3月期末の媒介する資産残高は、前年度末比99.2パーセントと減少しました。

昨年度の世界の株価指数は、アメリカ株は前年度末比、約1割下落しています。日本株は若干プラスというレベルかと思います。ドル円相場は、1割ほどプラスです。世界の債券価格は、世界の政策金利の上昇のため、債券市場はかなり下落しています。

そのようなことで、金融商品の価格変動は、媒介する資産残高にはあまり良い影響を与えなかったと思いますが、一方で、左の折れ線グラフをご覧のとおり、IFA1人あたりのAUM、つまり媒介する資産残高は増加しています。これは、所属IFAのクオリティが高まって、顧客からの信頼度が増した結果だと考えています。

右のグラフは、媒介する資産残高の商品別の割合です。これは参考にしていただければと思います。

重要な経営指標 媒介する資産残高の推移

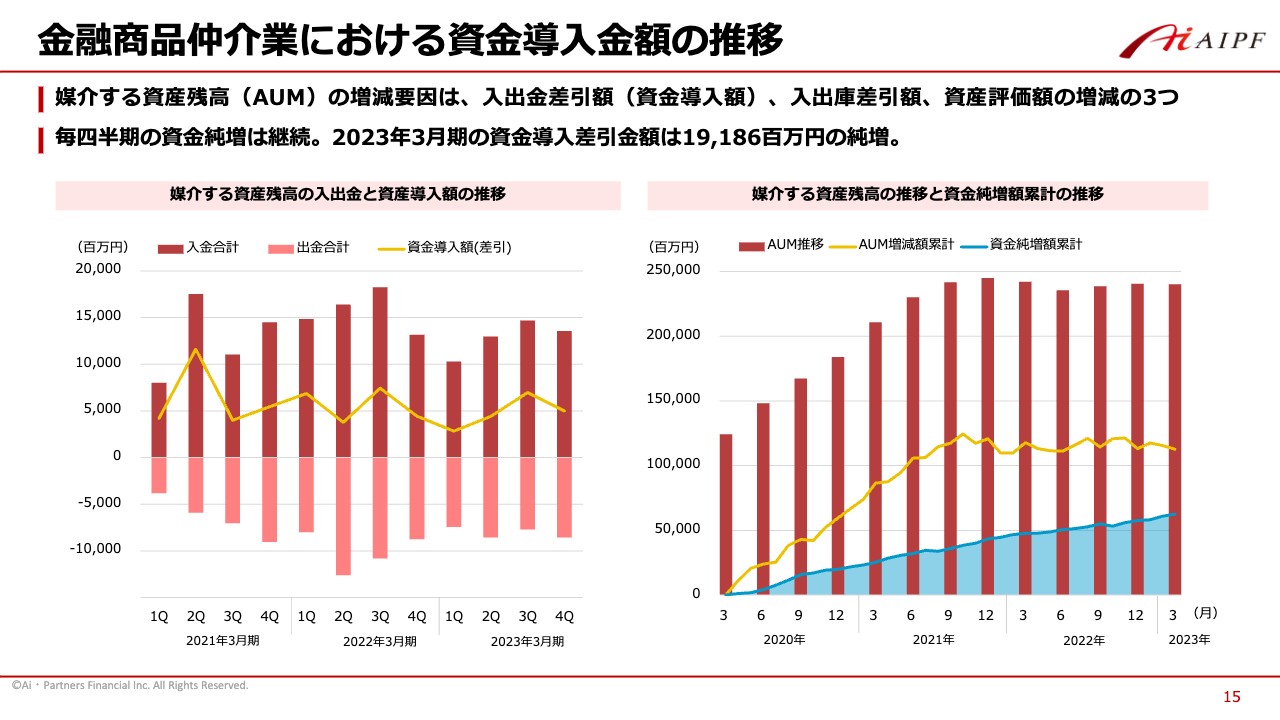

金融商品仲介業における資金導入額の推移についてご説明します。当社の重要な経営指標である、媒介する資産残高(AUM)の増減要因は、入出金差引額(資金導入額)と、入出庫の差引額、そして資産評価額、つまりマーケットの動きによっての評価額の増減の3つです。

左の棒グラフは四半期ごとの入金合計と出金合計、折れ線グラフの部分が入出金差引額、いわゆる資金導入額を示しています。

入出金差引額(資金導入額)はこの悪環境下でも毎四半期の資金純増は継続しており、2023年3月期の通期の資金導入差引金額は約192億円の純増となりました。なお、入出庫差引額も着実に増えていますが、正確なデータが手に入らないため数字は示せないことをご了承ください。

右のグラフでは、2020年3月末から四半期ごとの、媒介する資産残高の推移と資金純増額累計の推移を示しています。媒介する資産残高はマーケットの影響を受けてこの1年半ほど伸び悩んでいますが、資金純増は継続しています。

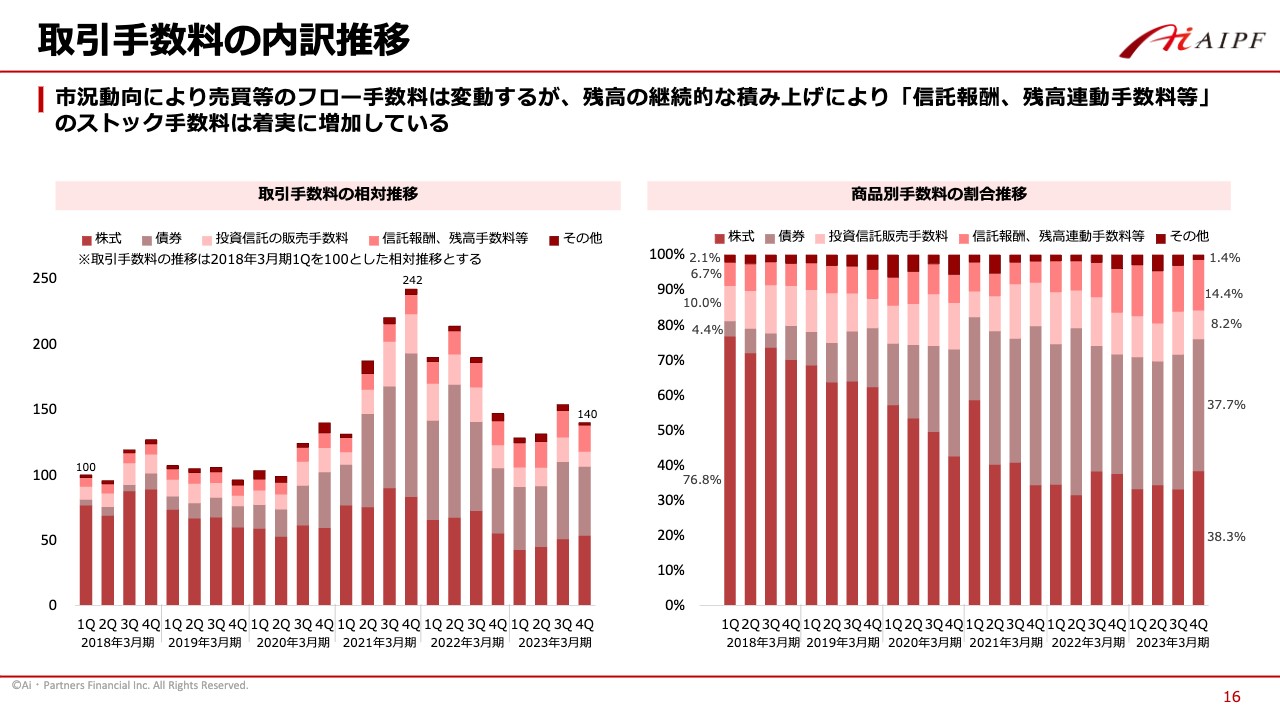

取引手数料の内訳推移

取引手数料の内訳の推移をご説明します。左のグラフは、2018年3月期の第1四半期を100とした取引手数料の相対推移を商品別に示したものです。右のグラフは商品別手数料の割合推移を示したものです。

売上の安定化につながる「信託報酬、残高連動手数料等」の、いわゆるストック手数料の割合は、着実に増加しています。

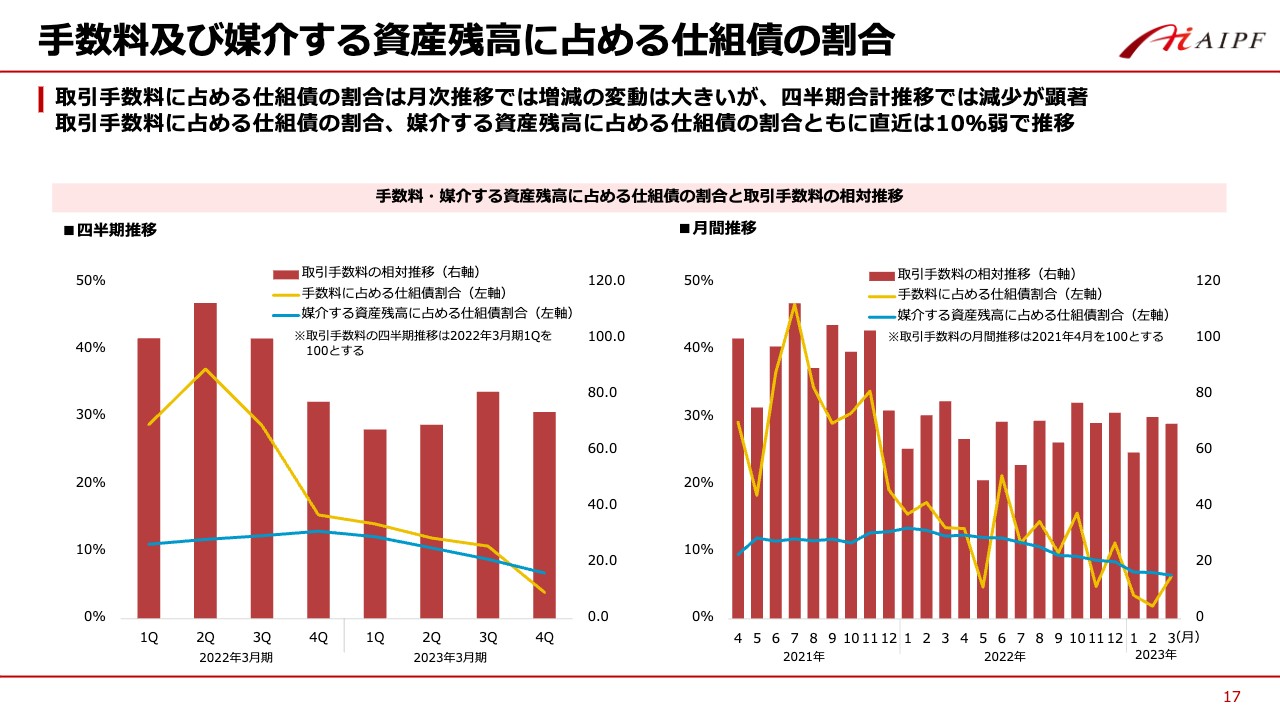

手数料及び媒介する資産残高に占める仕組債の割合

最近、仕組債がかなり話題になっているため、当社の仕組債の取り組み状況について、簡単にご説明します。当社の手数料及び媒介する資産残高に占める仕組債の割合について、左のグラフは2022年3月期第1四半期を100とした四半期推移、右のグラフは2021年4月を100とした月間推移を示したものです。

取引手数料に占める仕組債の割合は、月次推移では増減の変動が多少ありますが、四半期推移では減少が顕著に見えるかと思います。取引手数料に占める仕組債の割合と媒介する資産残高に占める仕組債の割合は、ともに直近では10パーセント以下になっています。仕組債自体も一定の顧客、例えば期間収益を求めるような法人から一定のニーズはあります。

したがって、そのような一定の仕組債のニーズが引き続き残ることを考えると、現在の水準は妥当なレベルにあると私どもは考えています。

販売費及び一般管理費の推移と内訳

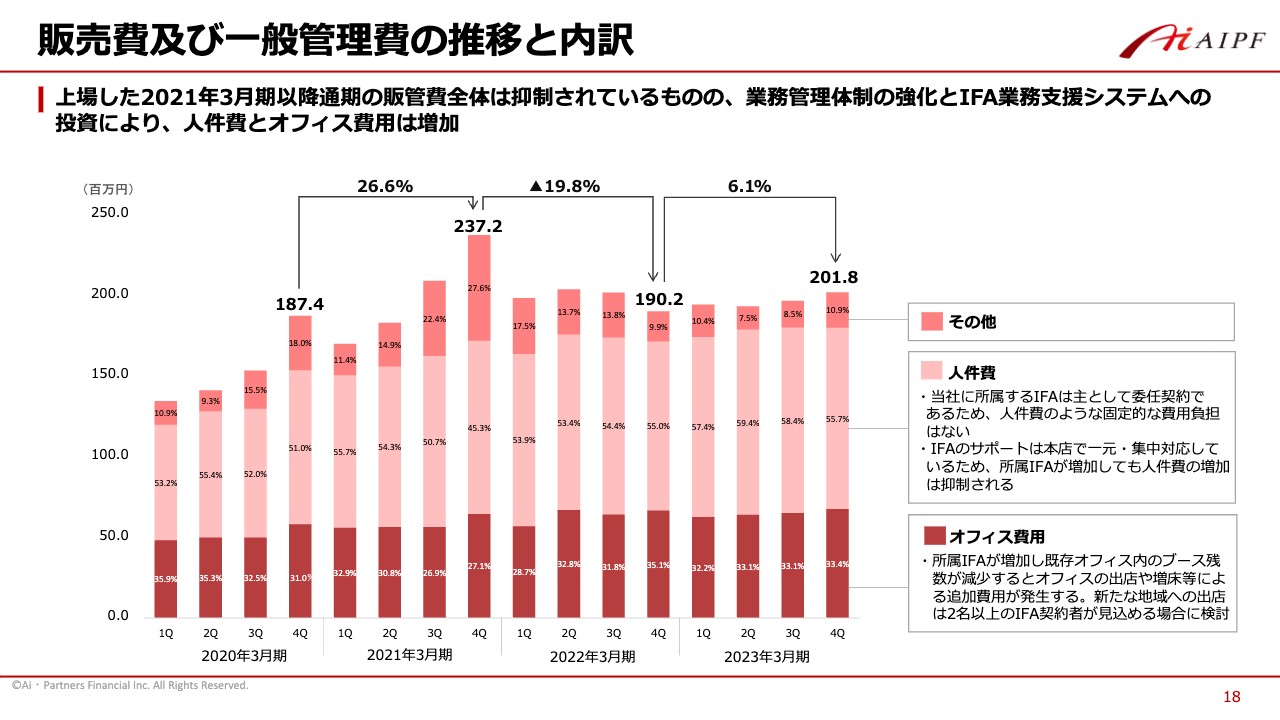

販売費及び一般管理費の推移と内訳についてご説明します。いわゆる販管費です。販管費の大部分を人件費とオフィス費用が占めますが、第4四半期の販管費は前年同期比で6.1パーセント増えました。一方、通期で比較すると、2023年3月期の販管費は前期比1パーセントのマイナスに終わっています。

ただ、通期ベースで人件費は5.4パーセント増えており、この最大の理由は業務管理体制の強化のための人員増となります。また、オフィス費用も1.8パーセント増えていますが、この最大の理由はオフィス賃料の値上がりにあります。

四半期ごとの販管費のグラフをご覧いただくと、上場準備で管理体制強化のために人件費が一気に増えた後は、販管費が基本的に横ばいになっていることがわかります。

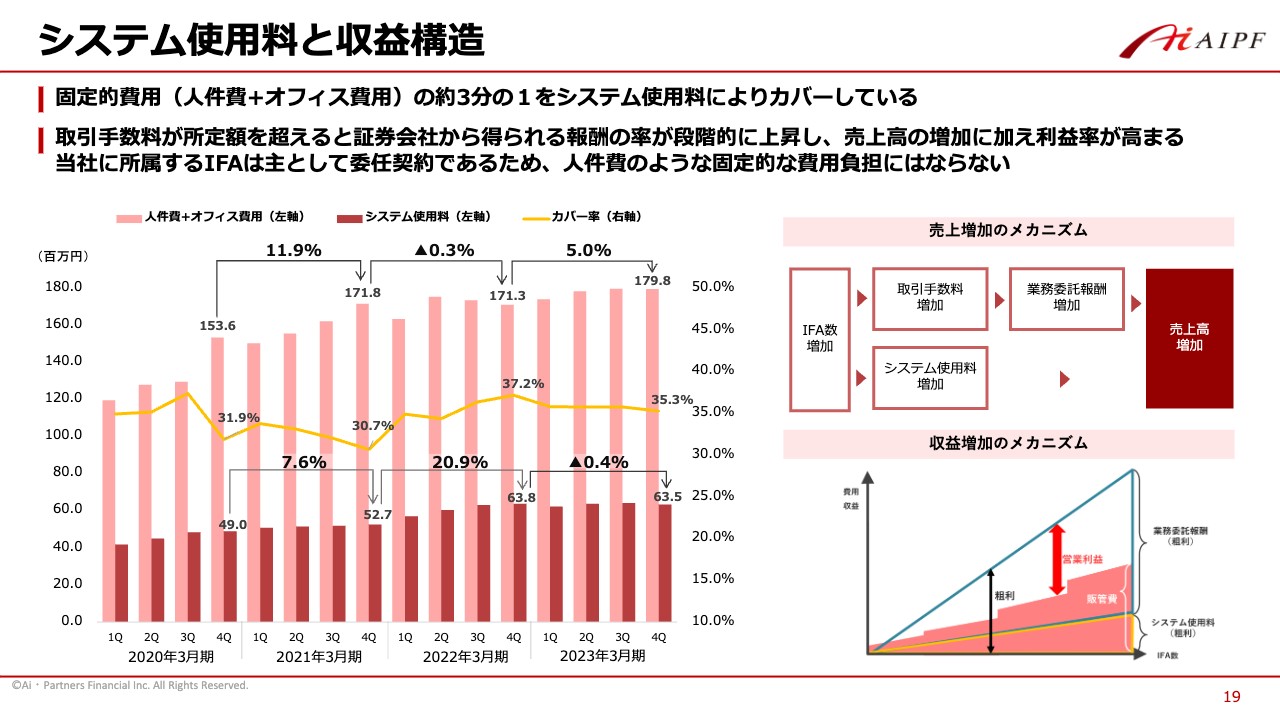

システム使用料と収益構造

システム使用料と収益構造についてご説明します。左のグラフは固定的費用(人件費+オフィス費用)の約3分の1を、システム使用料によってカバーしていることを示しています。

右上の図は当社の売上増加のメカニズムを示しています。IFA数が増加するとシステム使用料が増加し、また、これはIFA数の増加だけがその要因ではありませんが、取引手数料も増加し、当社の業務委託報酬の増加につながり、売上高が増加します。

右下のグラフは収益増加のメカニズムを示しています。横軸がIFA数、縦軸が費用と収益ですが、所属IFA数が増えると粗利が増えます。一方、人件費の増加は所属IFA数の増加よりもなだらかだということです。

ただ、オフィスの増強を図ると階段状にオフィスの費用が増えます。いずれにしても所属IFA数が増加すると、粗利が増加して営業利益が高まる構造となっています。

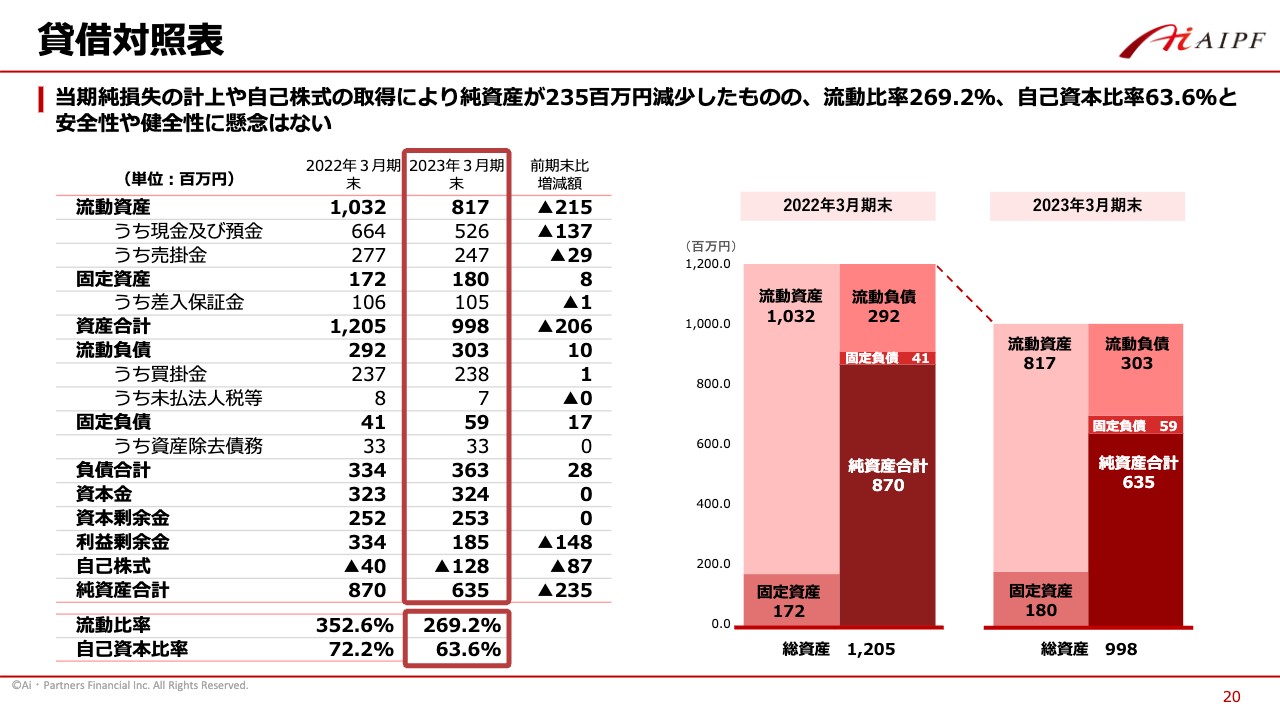

貸借対照表

2023年3月期末の貸借対照表について簡単にご説明します。当期純損失の計上や自己株式の取得により、純資産が2億3,500万円減少し、期末の純資産は6億3,500万円となりました。

また、当社の売掛金や買掛金はおおむね1ヶ月で解消されます。したがって、当社の流動比率や自己資本比率は構造的に前期の3月末と決算期の末月の売上変動の影響を受けやすいのですが、当期末の流動比率は269.2パーセント、自己資本比率は63.6パーセントと、安全性や健全性に懸念はないと考えています。

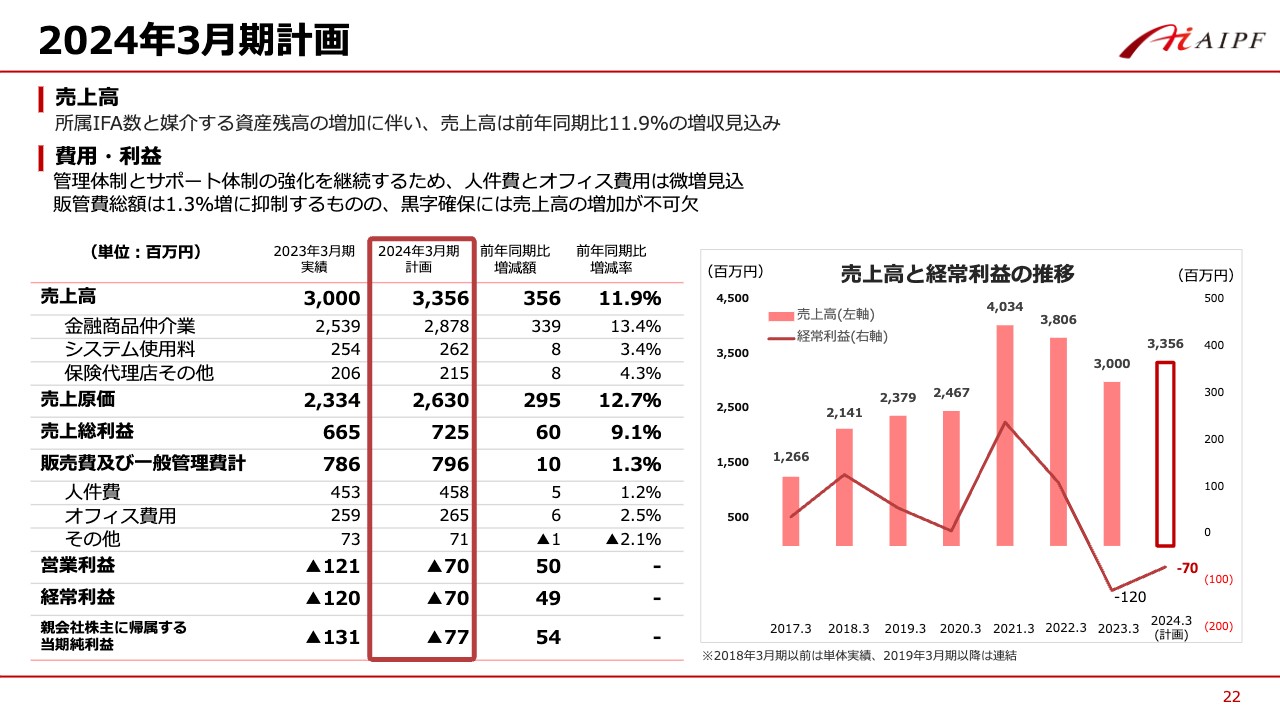

2024年3月期計画

今期計画と成長戦略についてです。まず、今期2024年3月期の計画をご説明します。売上高は所属IFA数と媒介する資産残高の増加に伴い、前年同期比11.9パーセントの増となる33億5,600万円を計画しています。

一方、費用に関しては管理体制とサポート体制の強化を継続します。人件費とオフィス費用は微増を見込んでおり、販管費総額は1.3パーセント増の予定です。その結果、売上高は残念ながら損益分岐点には届かず、営業利益・経常利益とも7,000万円の赤字予想としました。

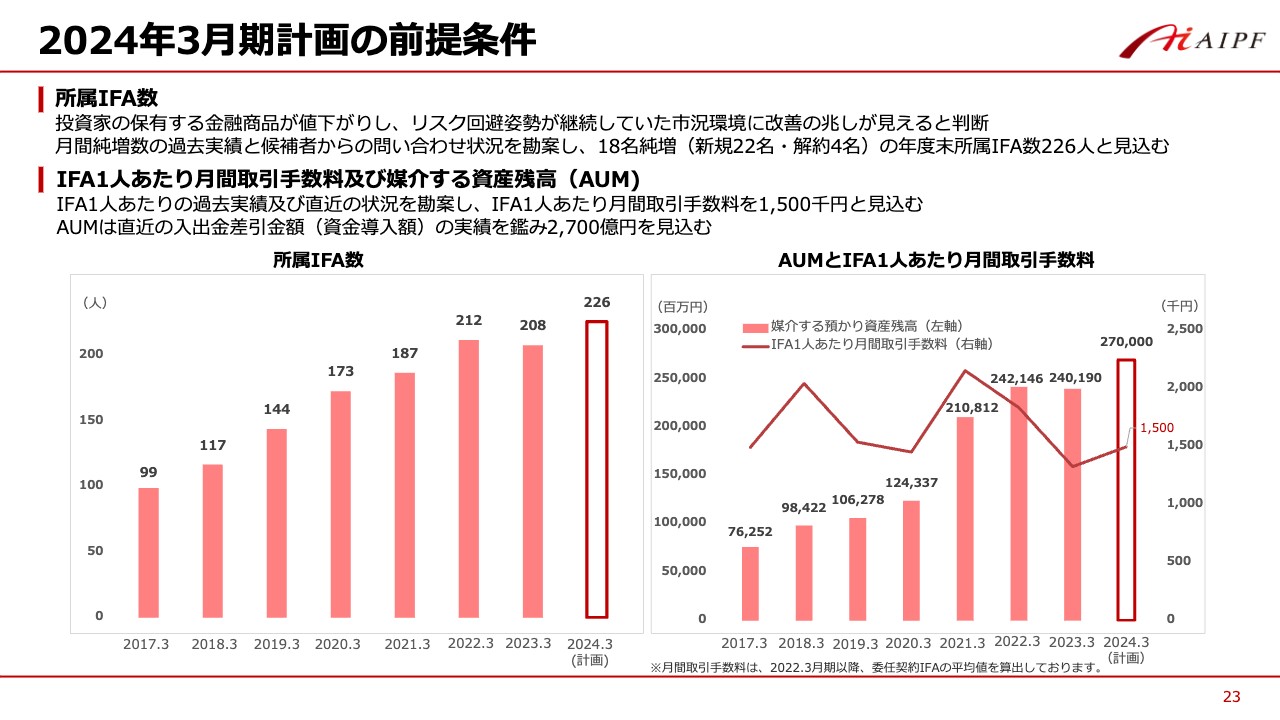

2024年3月期計画の前提条件

2024年3月期計画、今期の計画の前提条件についてご説明します。当社の業績については、リテール証券会社と同じく、現状では内外のマーケット環境に非常に大きな影響を受けるため、業績予想を立てにくい事業ではあります。しかしながら、当社では予想されるIFA数と、予想されるIFA1人あたりの月間取引手数料の前提をもとに今期の計画を立てているため、これらの前提を示したいと思います。

左のグラフをご覧ください。所属IFA数については市況環境に改善の兆しが見えると判断し、また、月間純増数の過去実績と候補者からの問い合わせ状況を勘案した結果、今期は新規契約22名、解約4名の18名純増、年度末所属IFA数を226名と見込んでいます。

また、右の折れ線グラフで示しているIFA1人あたりの月間取引手数料については、IFA1人あたりの過去実績と直近の状況を勘案し、150万円と見込んでいます。これを前提の数字としています。今期の計画は、この年度末に所属IFA数226名、IFA1人あたりの月間取引手数料150万円という2つの前提をもとに立てていることをご理解ください。

右の棒グラフでは、今年度末のAUM、媒介する資産残高を示しています。直近の入出金差引額、いわゆる資金導入額の実績を考慮し、前期末比で約300億円増の2,700億円を見込んでいます。

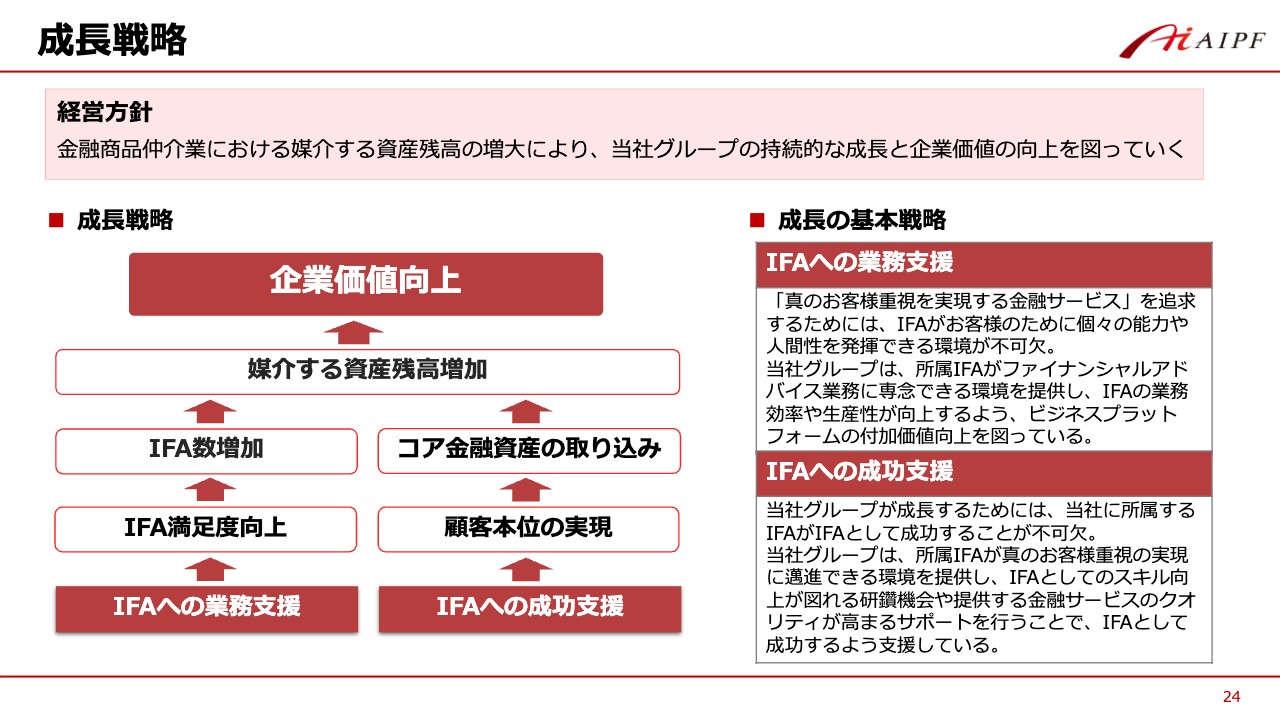

成長戦略

当社の成長戦略についてご説明します。当社の経営方針は「金融商品仲介業における媒介する資産残高の増大により、当社グループの持続的な成長と企業価値の向上を図っていく」ということです。

当社はIFAへの業務支援と成功支援を行っている会社であり、それぞれが企業価値向上のためにどう成長戦略化されているか、左の図でご説明します。

まず、図の左のように、IFAへの日々の業務支援を充実させ、IFAの満足度向上、そしてIFA数の増加を図り、媒介する資産残高が増えて企業価値を上げるというのが、1つの成長戦略です。

図の右は、IFAへの成功支援を行って顧客本位の実現を果たし、コア金融資産の取り込みで媒介する資産残高を増やして企業価値を向上させる、となっています。スライドにはありませんが「成功したIFAとは何ぞや」ということについて、少し当社の考えを述べたいと思います。

成功したIFAとは、顧客の信頼、お客さまからの信頼を獲得しているIFAのことであり、決して手数料をたくさん獲得しているIFAではありません。当社は、そのようにはまったく考えていません。

もちろん、多くのお客さまから信頼を獲得した結果、媒介する資産残高が非常に増え、結果的に多くの手数料を得たIFA、成功したIFAもいます。ただ、それはあくまで顧客からの信頼を得た結果です。

今後の金融当局の政策や、投資家のニーズの変化、投資家の金融リテラシーの向上などを受け、現在は投資家が金融商品の売買時に払う、いわゆるコミッション型の手数料をもらう形態が一般的ですが、徐々に残高連動型、いわゆるフィー型の手数料体系も増えています。アメリカなどでは10年くらいかけてフィー型が一般的になるということも起きており、今後も増えていく見込みです。

そのような状況を踏まえると、だいぶそのような証券マンは減っていますが、媒介する資産残高、AUMが少ないにもかかわらず、株の短期売買などで手数料を獲得するような取引やビジネスは、ますますできなくなることかと私は思います。

したがって、成功したIFAとは必然的に多くのお客さまからの信頼を得たIFAであり、その結果として多くの媒介する資産残高を保有するIFAとなるはずです。そのように私どもは思っています。

そこで、先ほどのIFAへの成功支援に戻りますが、スライドの中央に、IFAへの成功支援により顧客本位の実現を果たし、コア金融資産の取り込みで媒介する資産残高を増やして企業価値を上げる、という流れがあります。

この当社のIFAへの成功支援について、スライド右下にあるように、当社グループは所属するIFAが真のお客さま重視の実現に邁進する環境を提供し、IFAとしてのスキル向上が図れる研鑽機会や提供する金融サービスのクオリティが高まるサポートを行うことで、IFAとして成功するように支援をしています。そして、それがスライド中央の成長戦略とつながっています。

なお、業務支援及び成功支援の具体的な内容については、次のスライドでご説明します。

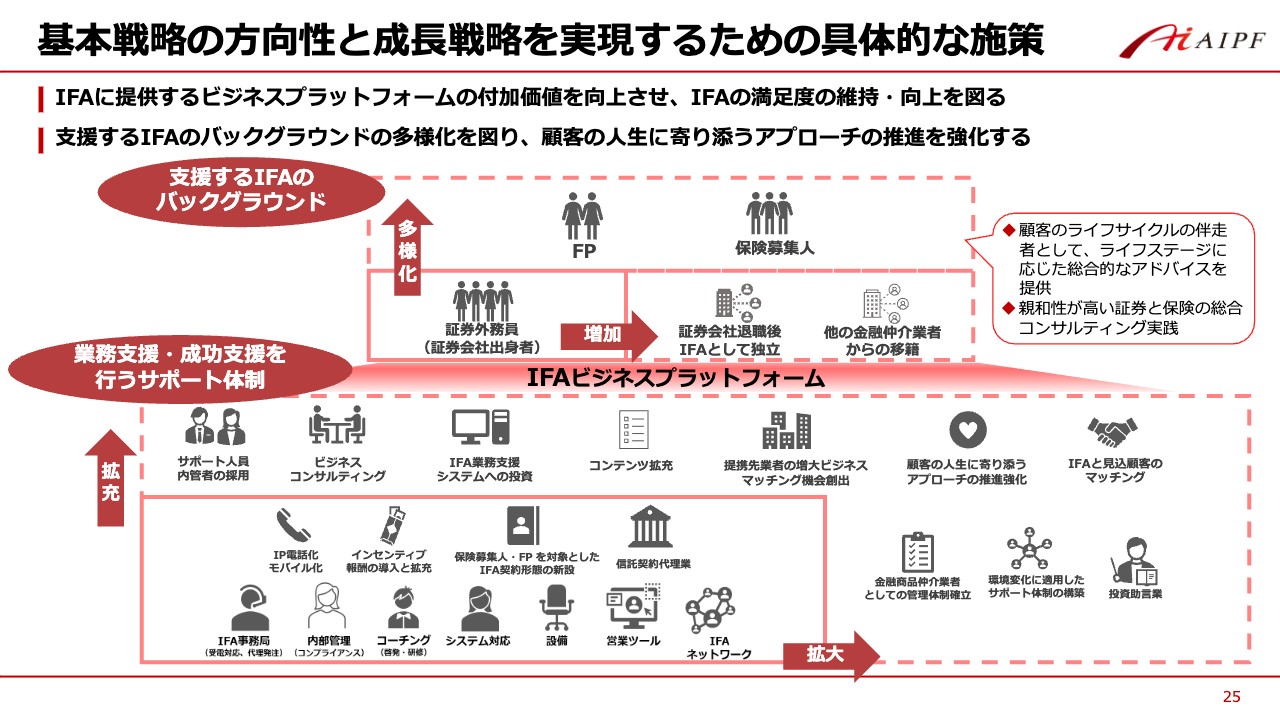

基本戦略の方向性と成長戦略を実現するための具体的な施策

最後に、これまでにお伝えしたことを踏まえ、基本戦略の方向性と成長戦略のための具体的な施策についてご説明します。

まず、スライドの図の上部、支援するIFAのバックグラウンドについてです。従来は証券会社出身のIFAの支援を中心に行ってきました。ただ、昨年から証券出身者だけではなく、バックグラウンドが保険募集人やFPであるIFAの方々の支援も徐々に開始しており、今後もさまざまなバックグラウンドのIFAを支援すべく、支援体制の拡充を進めていきたいと思っています。

図の下部にある業務支援・成功支援を行うサポート体制として、IFAビジネスプラットフォームの強化についてお話しします。赤枠内の下段は、最初のほうにご説明した当社の業務支援の内容について、サポート体制についての項目が載っています。

赤枠内の上段は、前期に実施した支援内容です。そちらについては次のスライドをご覧いただきたいと思いますが、この赤枠の外、点線で囲まれた部分が、今後拡充する予定の施策となっています。

時間の関係で資料に載っている項目ごとの説明は省略しますが、要は国が推進しようとしている資産所得倍増プランに沿ったかたちで、内部管理体制のさらなる充実、人生に伴走して顧客の最善の利益を追求するIFAを目指してもらうためのIFAへのコーチング、そして、そのようなIFAが必要とする営業資料や営業ツールの開発、また、顧客管理の効率化のためのDX投資は、以前から行っています。

そして、投資家の金融リテラシー向上や啓蒙のための発信として、2022年4月から当社の「YouTube」公式チャンネルで動画等の配信を始めています。当社の「YouTube」公式チャンネルには、安定的な資産形成に役立つ動画しか載せていません。今後もそのような動画を少なくとも毎月1本は載せていきたいと思っています。

それから、今後もお客さまの人生における問題解決のために、証券・保険以外の商品・サービスを提供する会社とのさらなる提携を積極的に実行していくことになると思います。

特に、内部管理体制の充実については、先ほど触れた「資産所得倍増プラン」における7つの柱の1つとして「顧客本位の業務運営の確保」を挙げています。

「顧客本位の業務運営」に関しては、金融庁が各金融機関に以前からプリンシプルベース(原理原則)として実行に移すように周知していますが、どのようなことを行うかは、現場の判断に任されていたのが現状です。

ただ、実効性が伴わないこともあり、金融庁は顧客の最善の利益の追求や、利益相反に関する規定等のルール化を実施しようと考えています。ルール化が実施されると、違反には罰則が発生するため「顧客本位の業務運営の確保」という柱は、さらに進展していくだろうと思います。

これは金融商品仲介業者においても、従来よりも厳しく求められることになります。現在、当社の専任の内部管理責任者は11人体制ですが、おそらく金融商品仲介業者の中では突出して多いと思います。

また当社は、IFAの取引におけるモニタリングも行っています。ここまで行っている金融商品仲介業者は、現状では非常に少ないだろうと思います。しかしながら、現状に当社は満足をしておらず、今期も内部管理責任者をさらに増やす予定ですし、内部管理体制のさらなる充実を図っていきます。

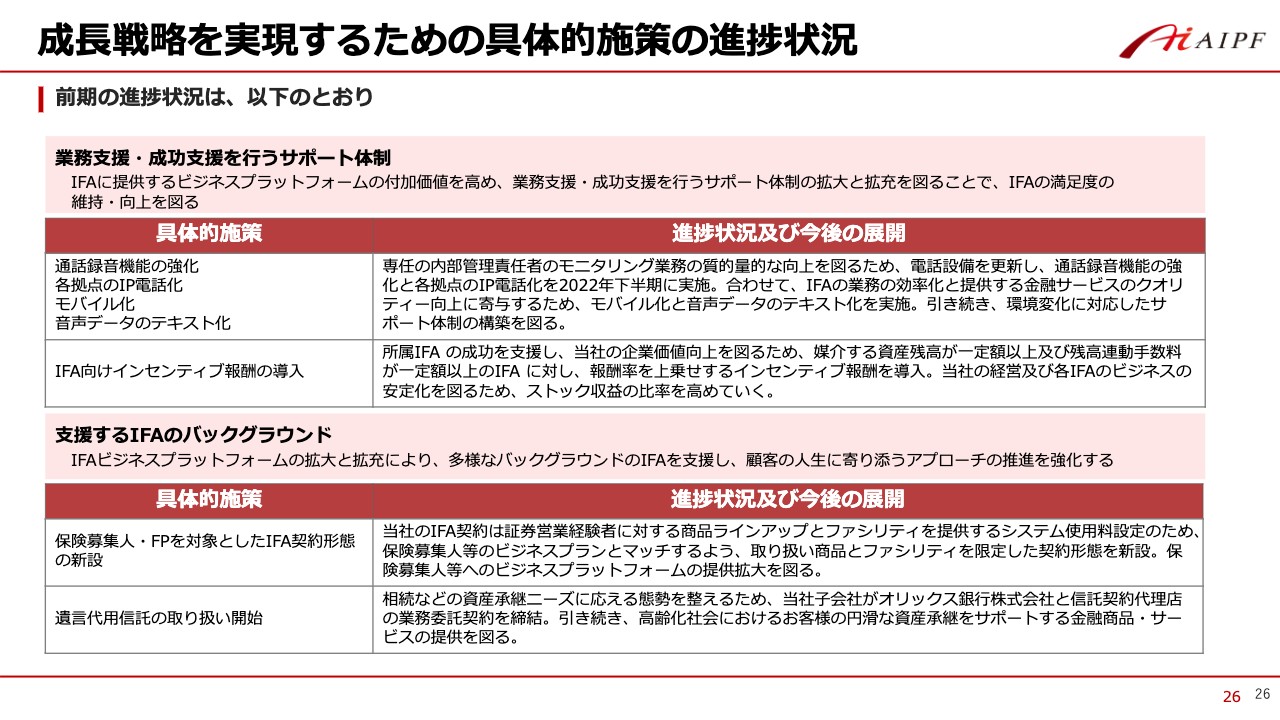

成長戦略を実現するための具体的施策の進捗状況

スライドには、前期に実施した支援内容の詳細を記載しています。ご興味のある方はご覧ください。以上でご説明を終わります。ご清聴ありがとうございました。