2023年5月18日に発表された、株式会社サインド2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社サインド 代表取締役社長 奥脇隆司 氏

ミッション

奥脇隆司氏:みなさま、本日はお集まりいただき、誠にありがとうございます。社長の奥脇です。これより、2023年3月期通期の決算についてご報告します。

まず、事業内容についてご説明します。当社は「インターネットを通じて、心のつながりを提供する」をミッションとし、理美容業界でサービスを展開しています。従来美容師は、勉強会などを通してお客様に対する接客など、サービスの品質向上に注力していました。

私たちとしては、それ以外のオンライン、オフラインの部分で、例えばEC機能でいつでも美容室の商品を購入できたり、24時間予約ができたり、そのようなところをまとめて顧客体験とし、一人ひとりに合わせてサービスを提供していくことが、これからの時代は非常に重要だと考えています。そのような考えのもと、事業を展開させていただいている会社です。

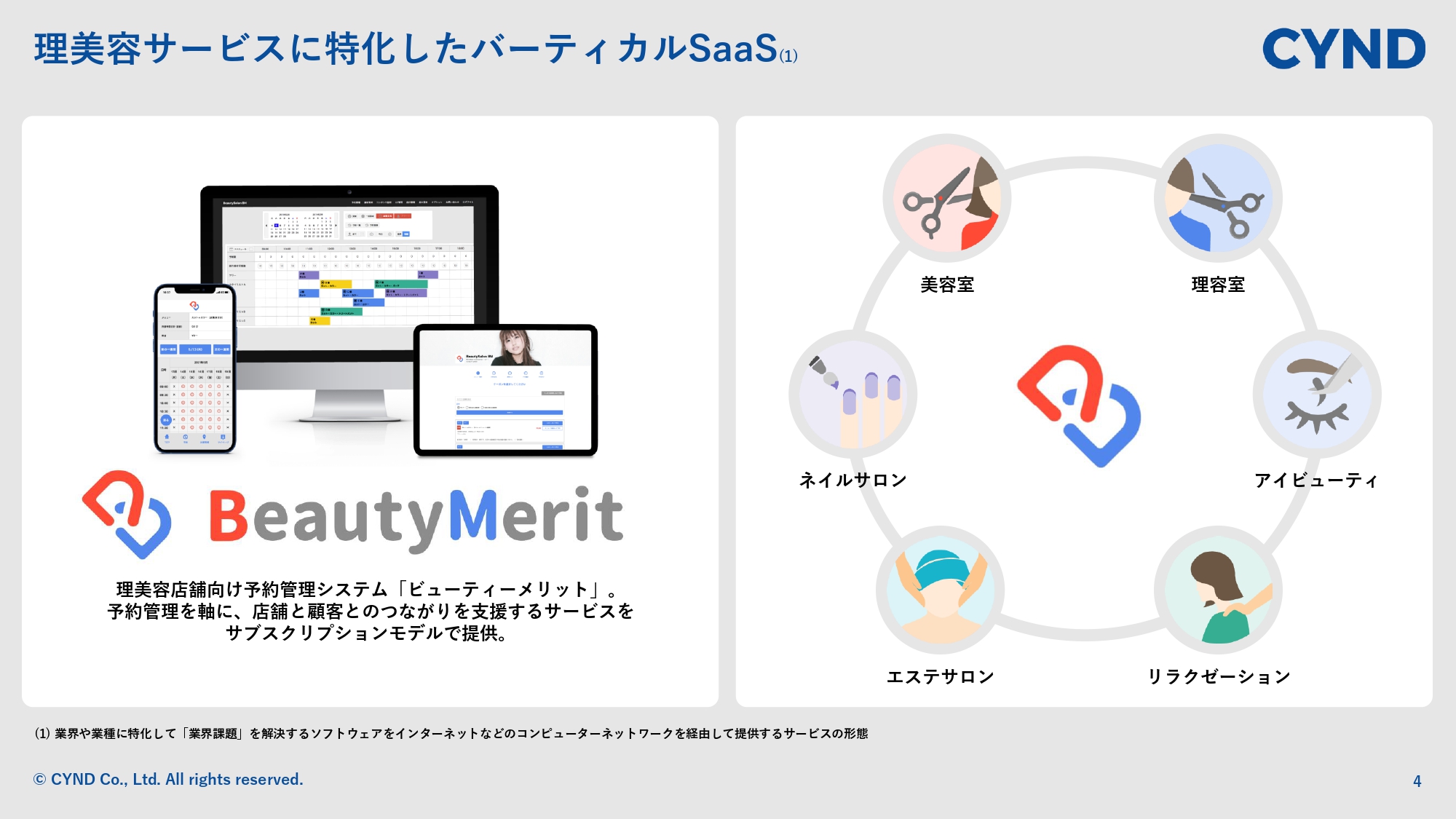

理美容サービスに特化したバーティカルSaaS

具体的なサービスとしては、「BeautyMerit」という予約管理システムをサブスクリプションのモデルでご提供しています。理美容業界と一口に言いましても、スライド右側に記載のとおり、多様な業種でサービスを展開しています。

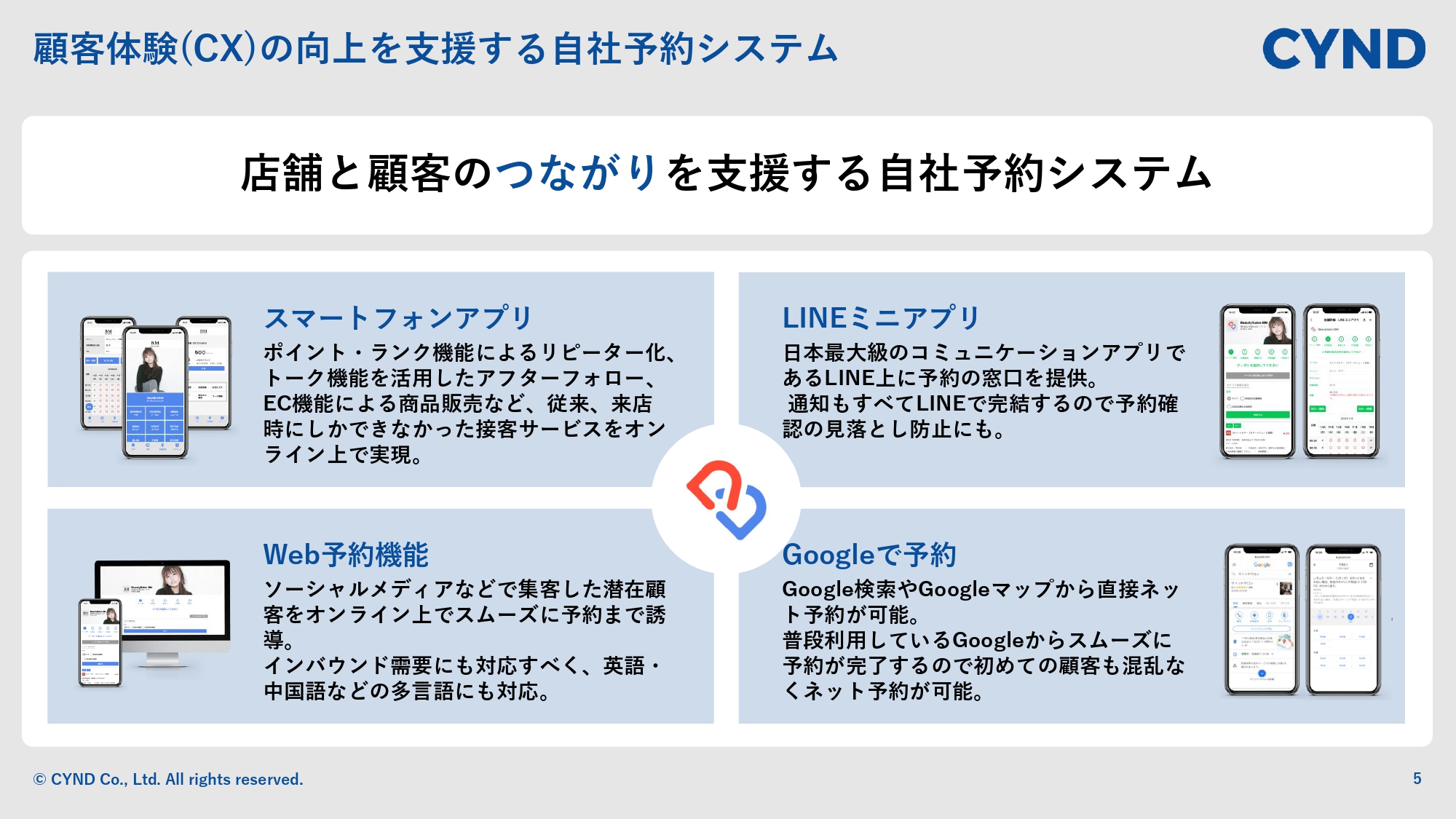

顧客体験(CX)の向上を支援する自社予約システム

「BeautyMerit」の具体的な機能についてご説明します。理美容店舗がお客さまから予約を受け付ける自社のネット予約の窓口、店舗公式のスマートフォンアプリ、ホームページやソーシャルメディアなどからオンライン上でスムーズに予約まで誘導できるWeb予約機能、「LINE」上に予約窓口を展開できるLINEミニアプリ、さらに「Google検索」や「Googleマップ」から直接予約できる「Google予約」にも対応しています。

その中でも特に力を入れているのがスマートフォンアプリです。お店のブランディング向上を支援する上で、お店のブランドでお店専用のアプリとして当社で申請しています。

このアプリでは、お店専用のポイントのデジタル化はもちろんですが、スタンプカードのデジタル化、EC機能を使ったオンラインショッピングが可能となります。

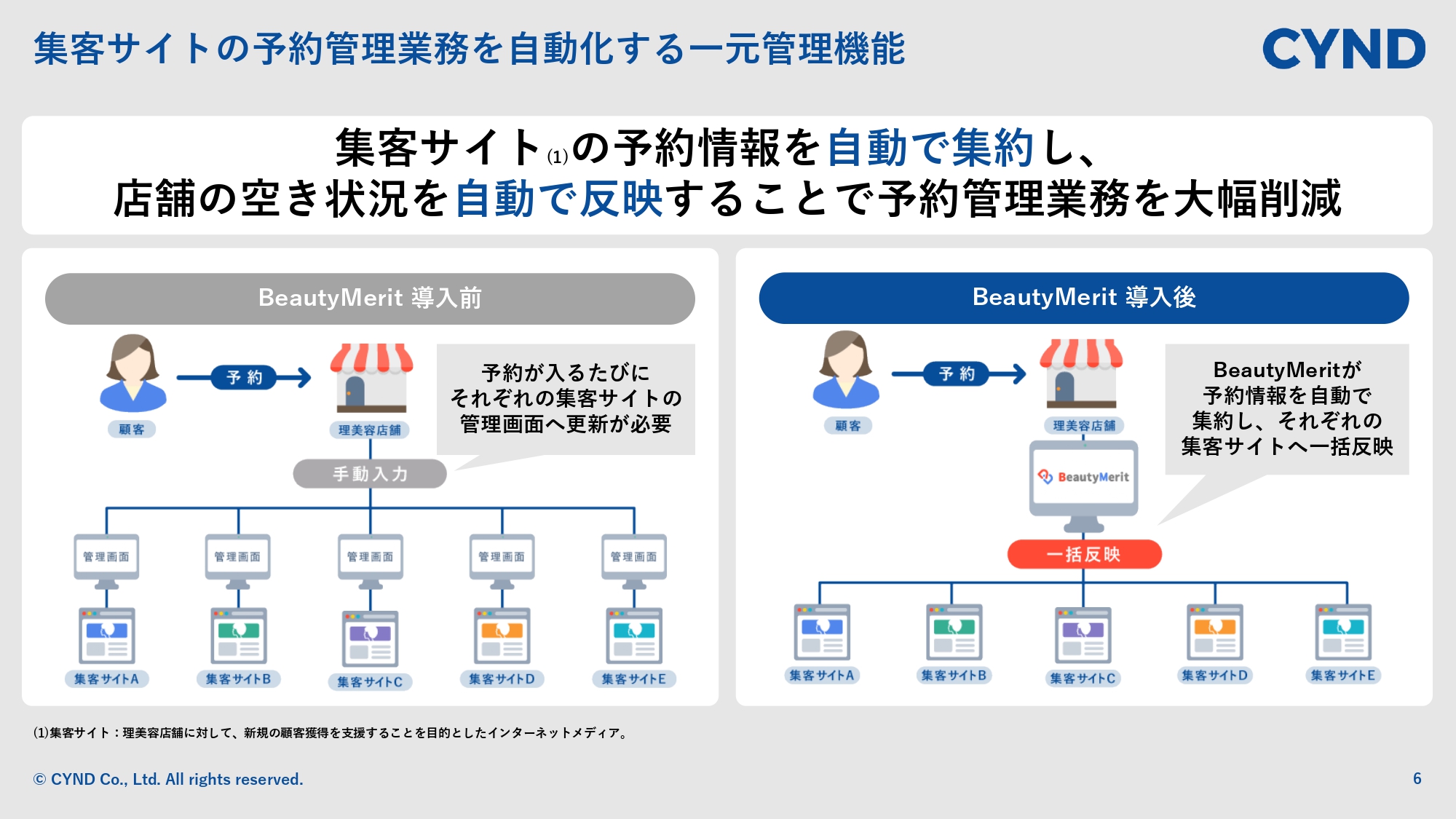

集客サイトの予約管理業務を自動化する一元管理機能

もう1つの特徴としては、集客サイトの管理を自動化する一元管理機能があります。理美容業界は、新規のお客さまを獲得するために、集客サイトを活用するのが一般的です。

従来は予約が入るたびに、集客サイトの管理画面から予約情報や、スタッフのシフト状況情報を更新しなければならず、管理が非常に煩雑でした。

「BeautyMerit」を導入した場合、集客サイトの管理を一元化できますので、一度にすべての予約情報を閲覧でき、予約の更新や、スタッフのシフト情報についても管理画面に登録することで一括反映されます。現在12の集客サイトと連携しており、お店の業務負担を大幅に削減しています。

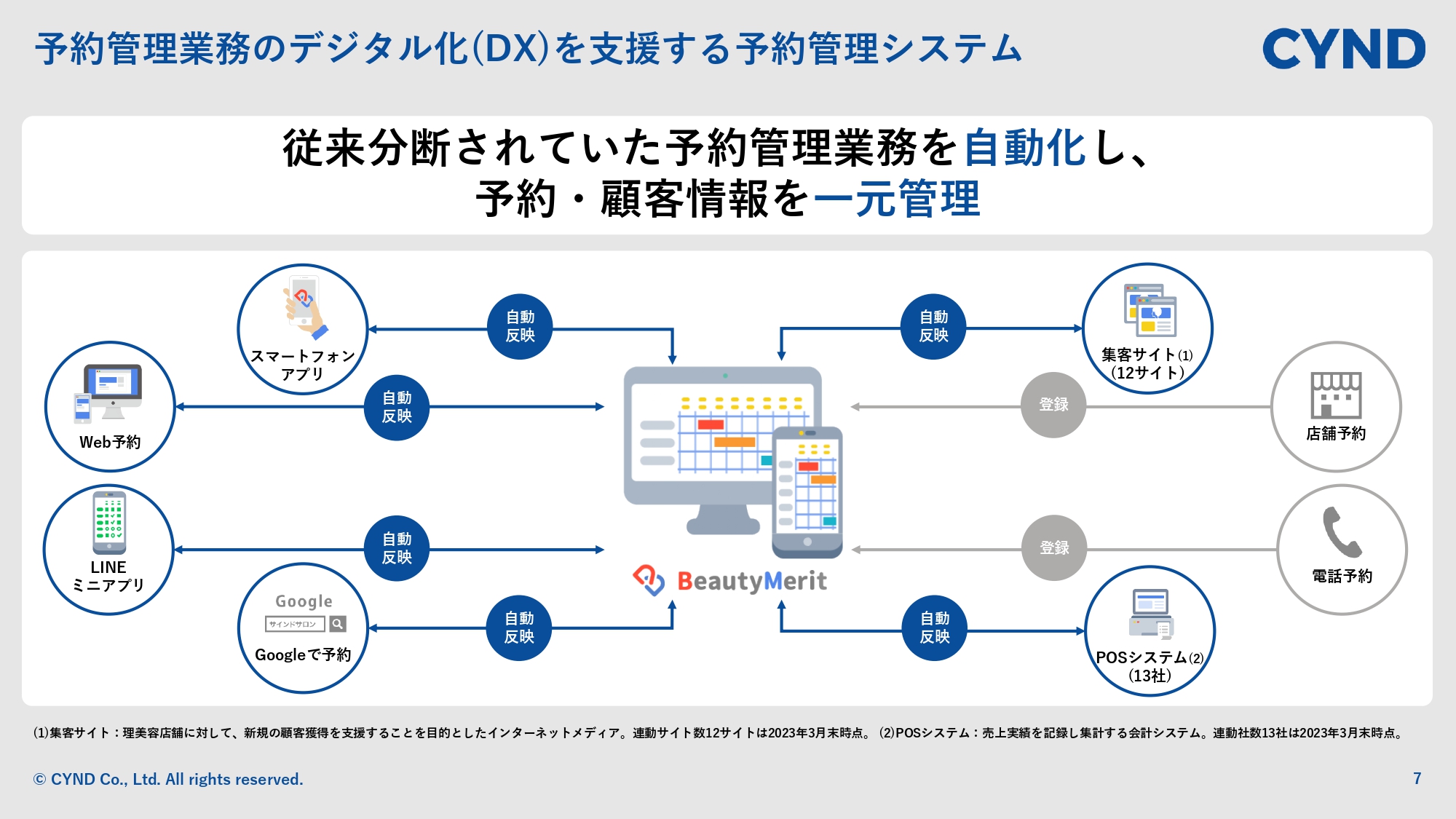

予約管理業務のデジタル化(DX)を支援する予約管理システム

スライドに記載しているのは、予約領域における全体像です。先ほど触れた自社のネット予約が左側の4つで、右上が集客サイトの一元管理の部分となります。

右下のPOSシステムと呼ばれる会計システムとも連携しています。実は会計時のオペレーションは、店舗にとって大きな負担となっていました。接客が終わると、POSシステムにどのお客さまがどのようなメニューを施術したのかを一つひとつ入力しなくてはならなかったからです。

しかし当社のデータ上には、すでにそのような情報が入っているため、連携さえすれば最終確認のみのスムーズな会計となります。この仕組みにより、これまで分断されていた予約管理業務を一気通貫で行うことができます。

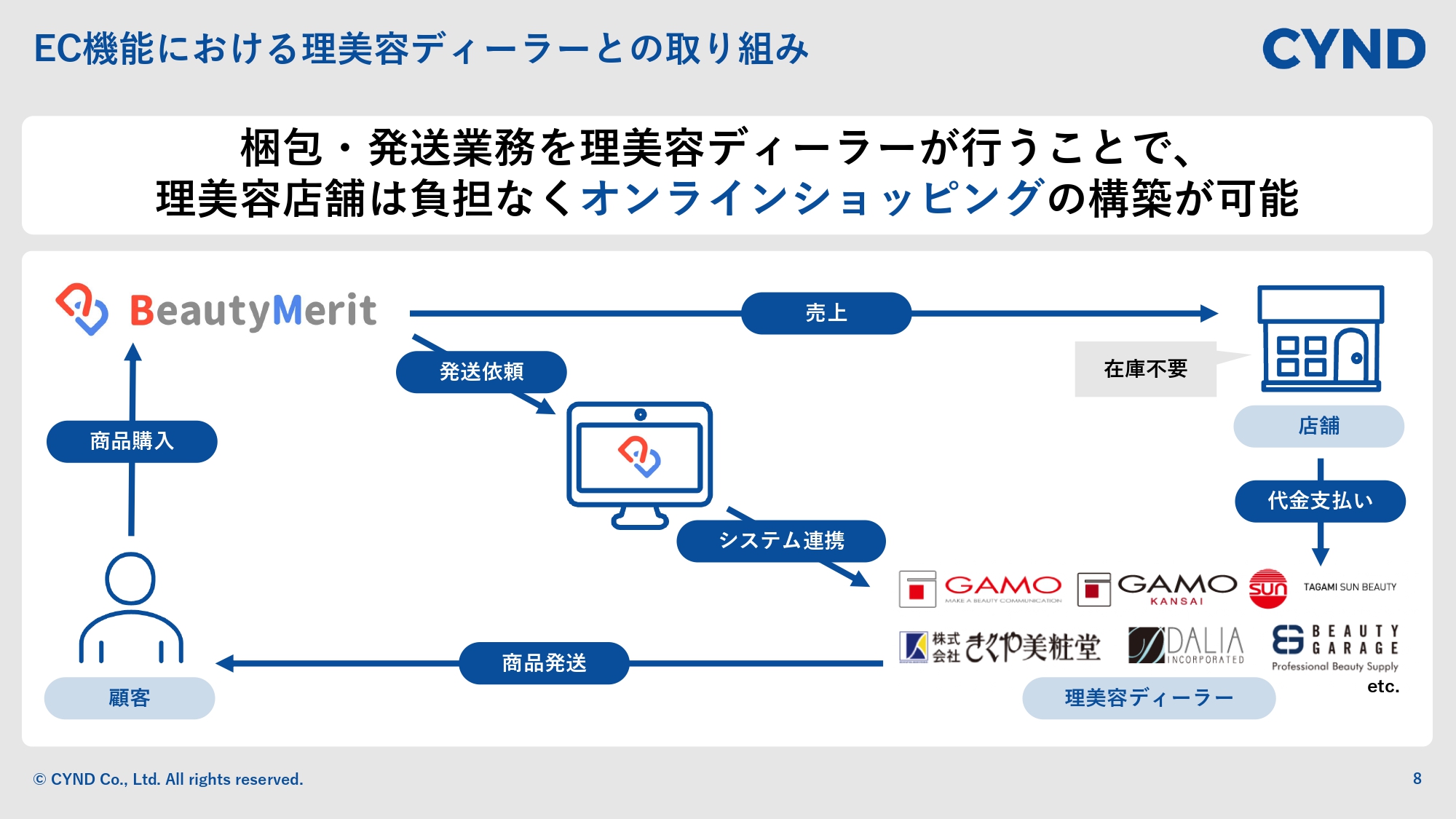

EC機能における理美容ディーラーとの取り組み

もう1つの特徴はEC機能です。先ほど、自社のネット予約で触れたお店専用のアプリの中で、EC機能としてオンラインショッピングも利用できる仕組みになっています。

もともとこの業界は、ECがまったく浸透していなかったことに加え、在籍しているスタッフも少ないため、ECを始める上で、必要な梱包・発送、在庫管理の業務に対応できず、オンラインショッピングを始めにくいという課題感がありました。

それを踏まえて当社は、美容室がシャンプーやリンスを仕入れる先である、理美容ディーラーとシステムで連携しました。ECで商品が購入された際、店舗は何もせず、理美容ディーラーから直接商品を発送する仕組みをご用意しています。

これまで店内のみでしか販売できていなかったシャンプーやリンスも、オンラインショッピングを通して、新たな収益源として確立していただけるように取り組んでいます。

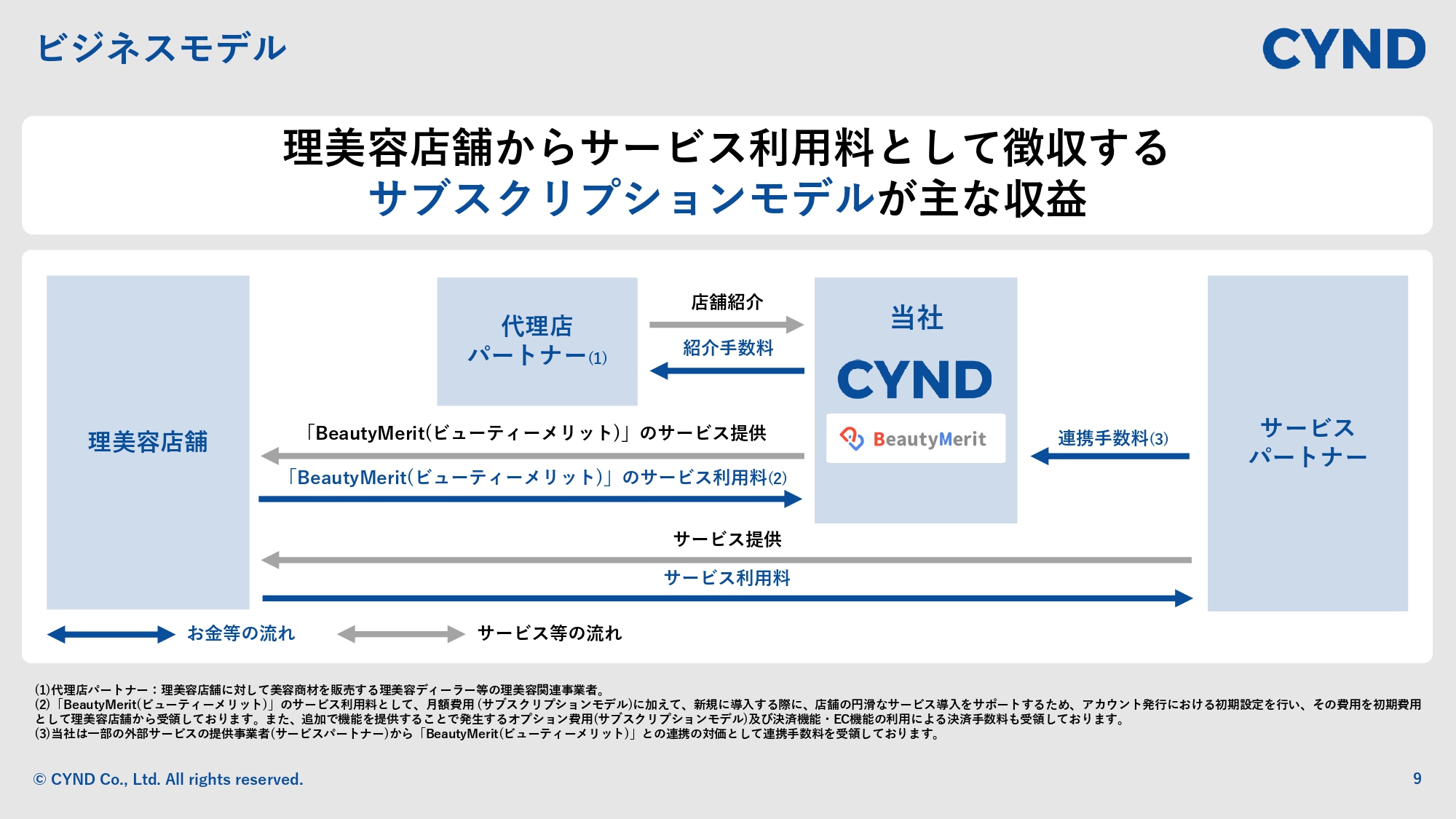

ビジネスモデル

当社のビジネスモデルについてです。「BeautyMerit」は月額のサブスクリプションモデルです。スライド右側にサービスパートナーと記載していますが、一部連携している会社から連携手数料を受領しています。

販売体制は、メインは直販の営業チームとなりますが、理美容ディーラーをはじめ、代理店パートナーによる営業活動もあわせて行っています。

攻め方の難しい業界ではあるものの、美容室を運営している限りはシャンプーもリンスも必ず仕入れることになり、どこかの理美容ディーラーとの取引が必ずあります。この業界では、理美容ディーラーが一番顧客データを持っているということです。このような理美容ディーラーと、プロダクト面、営業面でしっかりと組むことで、サービスを広げている状況です。

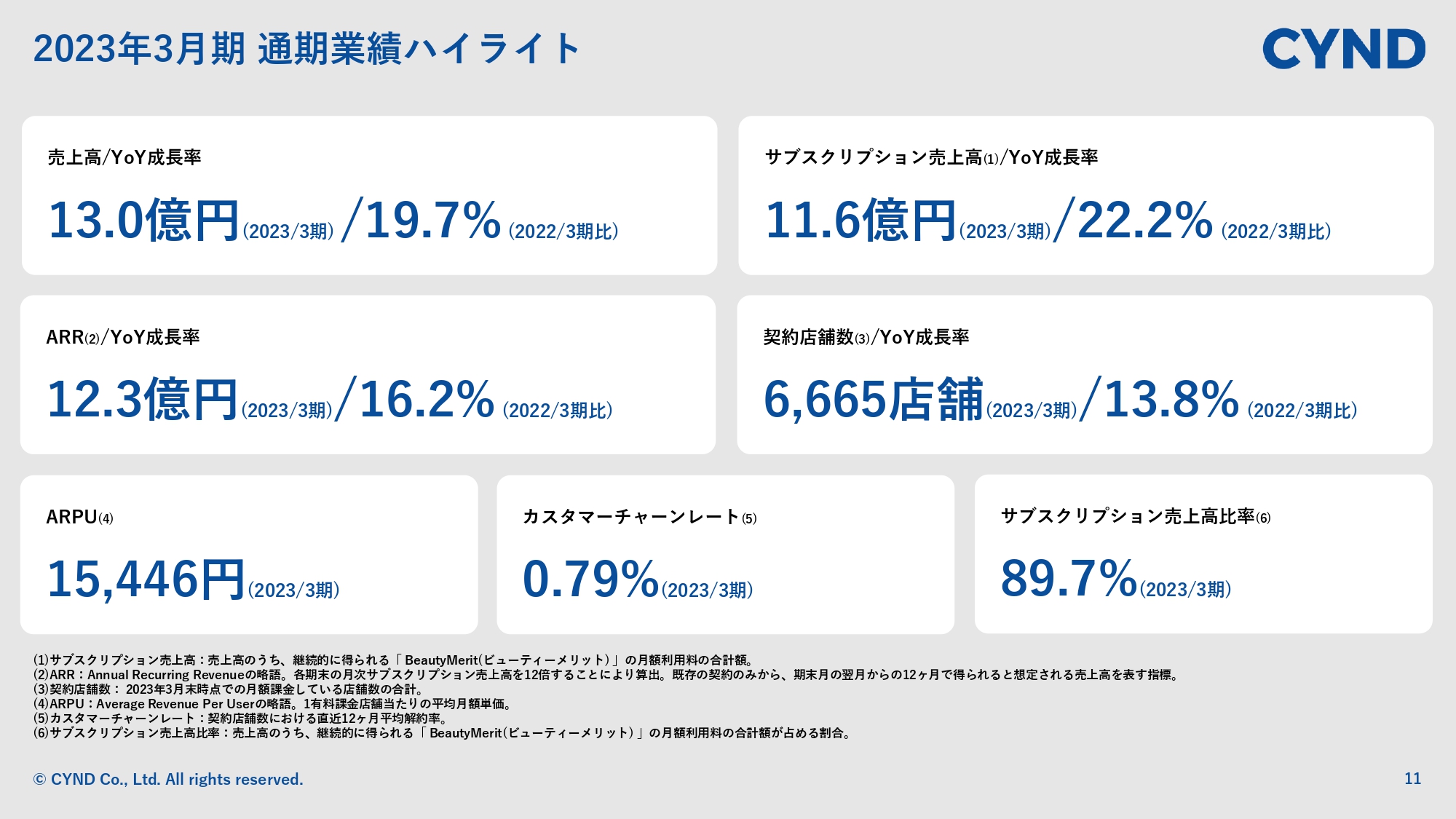

2023年3月期 通期業績ハイライト

通期の業績ハイライトです。売上高は前年同期比で19.7パーセント増の13億円、サブスクリプションの売上高は前年同期比で22.2パーセント増の11億6,000万円、ARRは前年同期比で16.2パーセント増の12億3,000万円、契約店舗は前年同期比で13.8パーセント増の6,665店舗、月額の平均単価(ARPU)は1万5,446円、カスタマーチャーンレートは0.79パーセント、サブスクリプション売上高比率は89.7パーセントです。当社はサブスクの売上が中心の会社となっています。

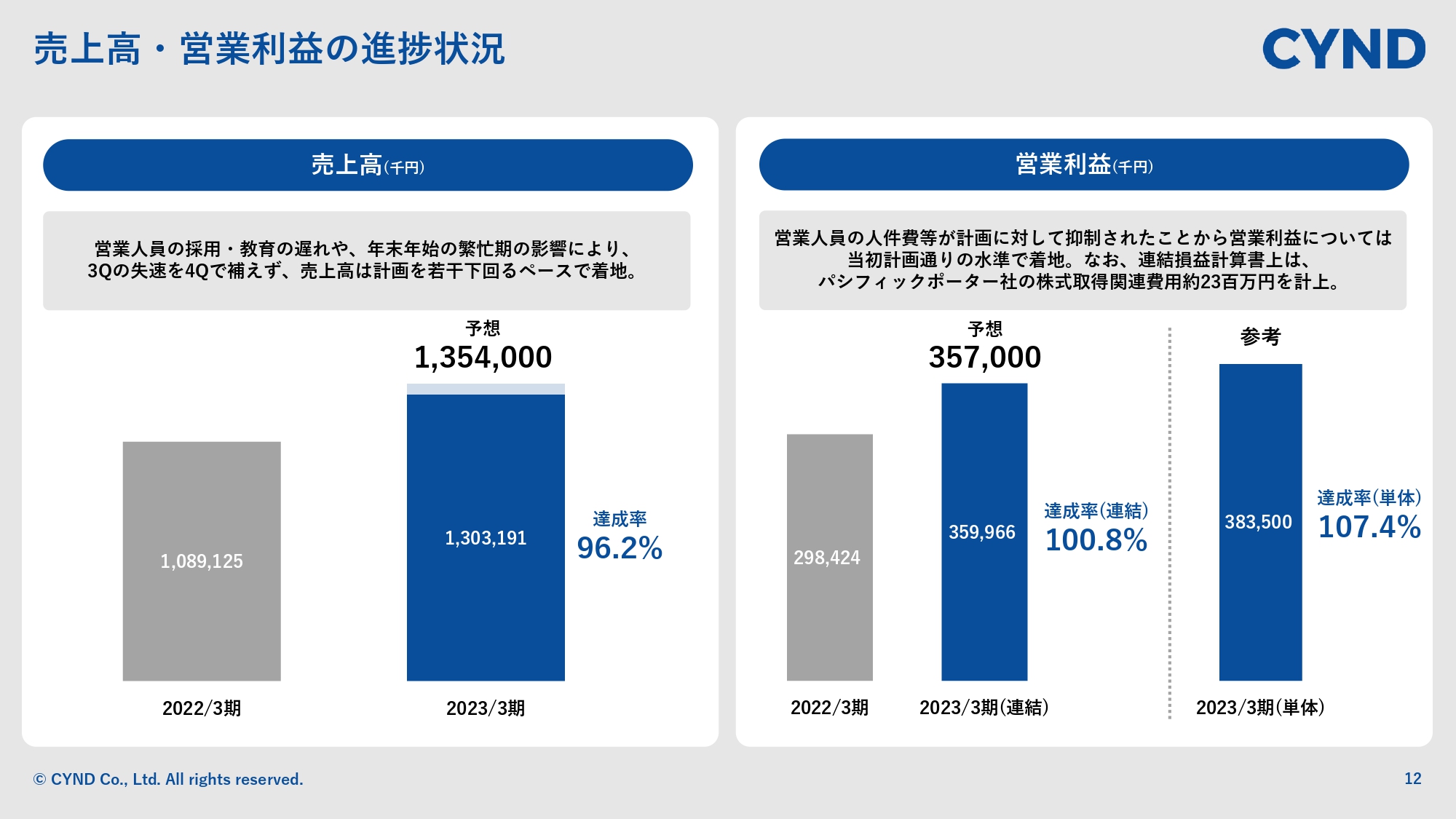

売上高・営業利益の進捗状況

売上高、営業利益の達成率です。まず売上高は、業績予想の13億5,400万円に対して13億319万1,000円で、達成率は96.2パーセントです。未達成の主な要因としては、営業人員の採用や教育の遅れがあったことと、もう1つが年末年始の繁忙期の影響です。

当社はコロナ禍に上場し、前期もコロナ禍の影響を受けなかったため、理美容業界における一般的な繁忙期に、営業が難しいといった状況はあまり発生しませんでした。しかし業界全体の業績が回復している中で、なかなか商談の機会を作れないという課題がありました。第3四半期の失速を第4四半期でも補いきれず、マイナス3.8ポイントとなりました。

また、営業利益は、第3四半期のタイミングで教育が遅れていると感じたため、採用を一時的に抑制しました。想定していた人件費を使わなかったことから、達成率は100.8パーセントとなりました。

連結損益計算書上では、パシフィックポーター社の株式取得関連費用を約2,300万円計上しています。それがない場合、参考値となりますが営業利益は3億8,350万円で達成率107.4パーセントです。

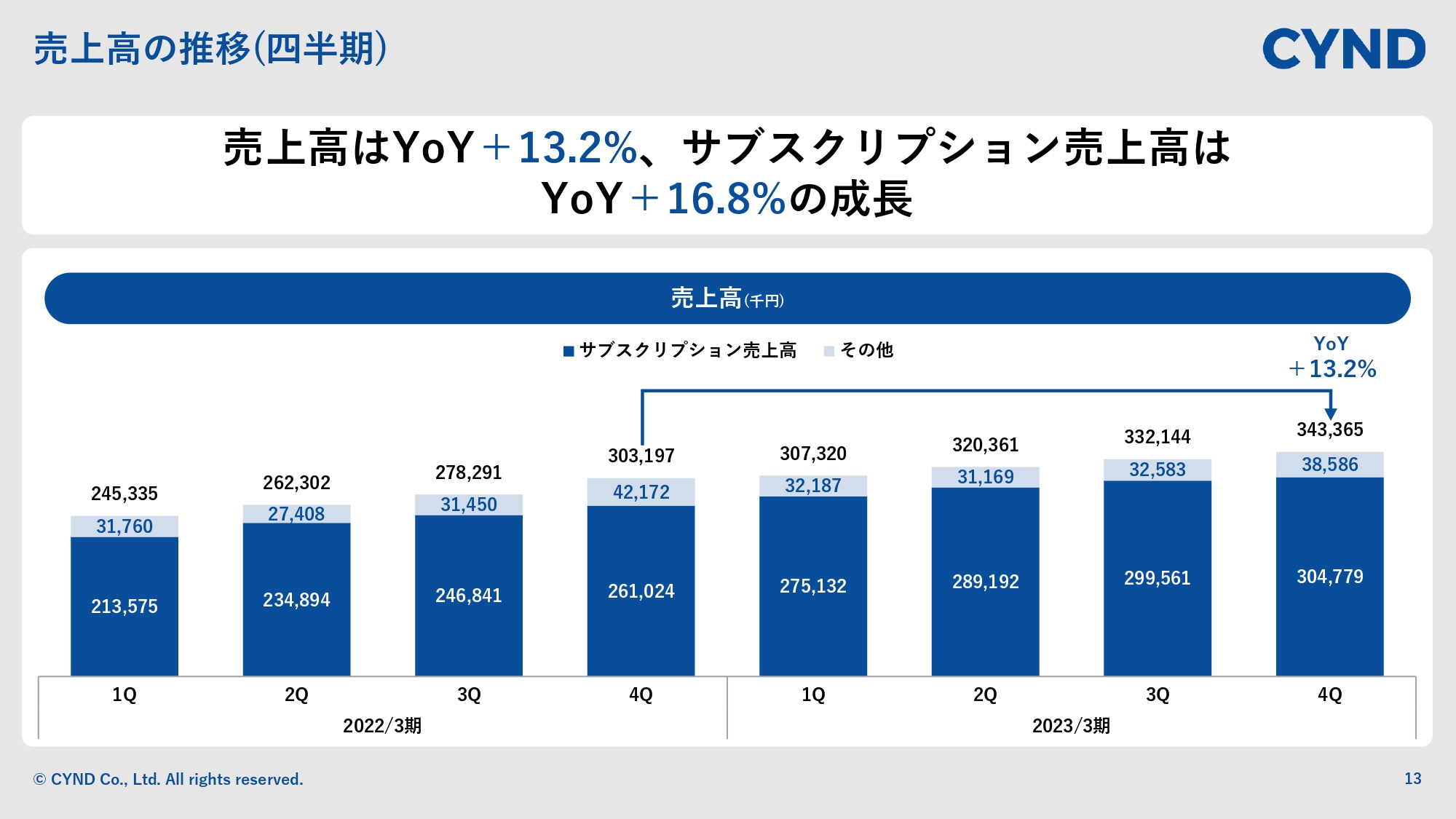

売上高の推移(四半期)

売上高の四半期の推移です。第4四半期は3億4,336万5,000円で、前年同期比で13.2パーセントの成長となっています。

当社の場合、主な収益源がサブスクですので、サブスクの売上高の伸びは非常に重要です。結果は3億477万9,000円、前年同期比で16.8パーセントの成長で、サブスクの利用比率は変わらず約90パーセントでした。

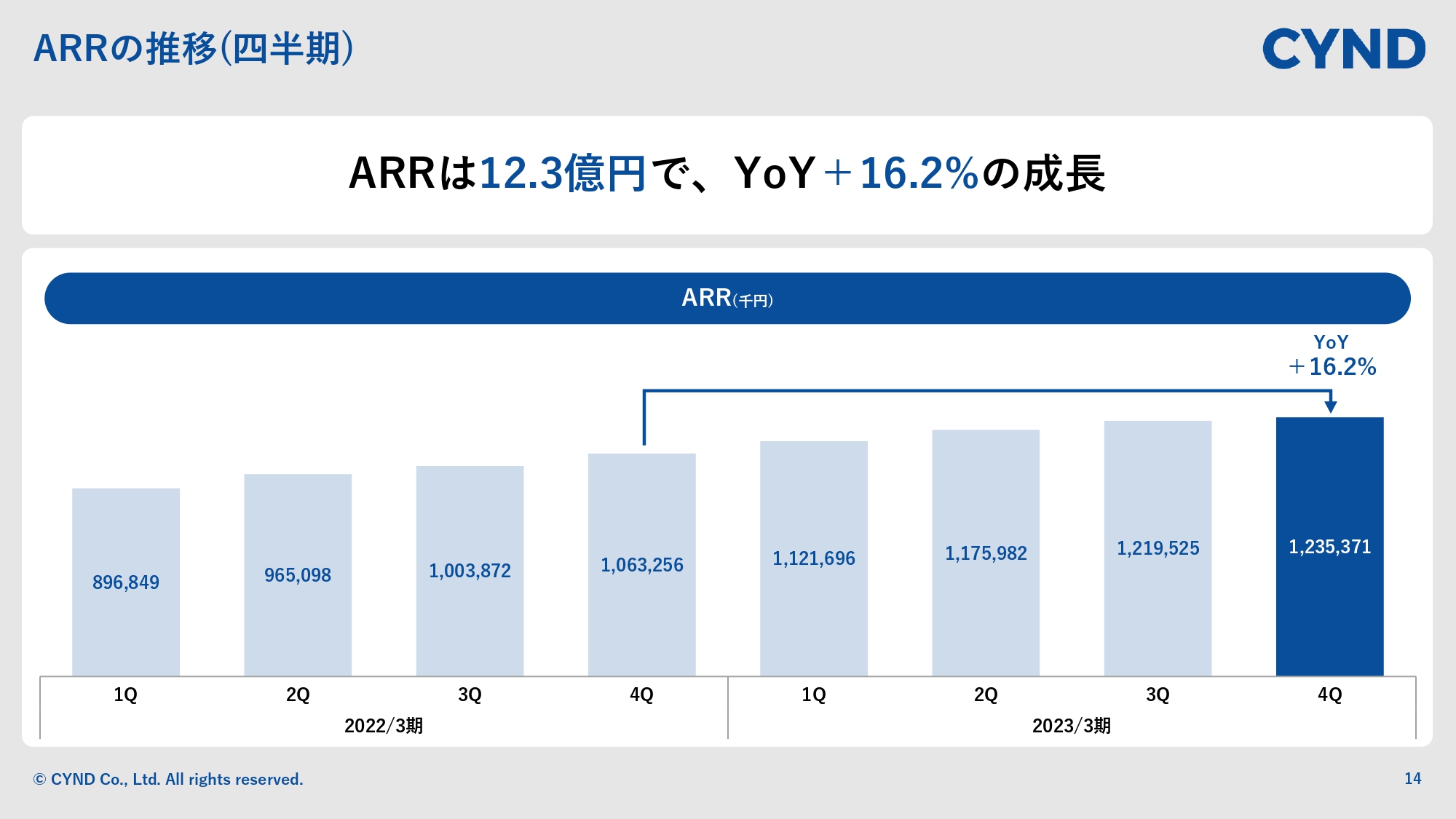

ARRの推移(四半期)

ARRの四半期推移です。ARRは12億3,537万1,000円で、前年同期比で16.2パーセントの成長です。

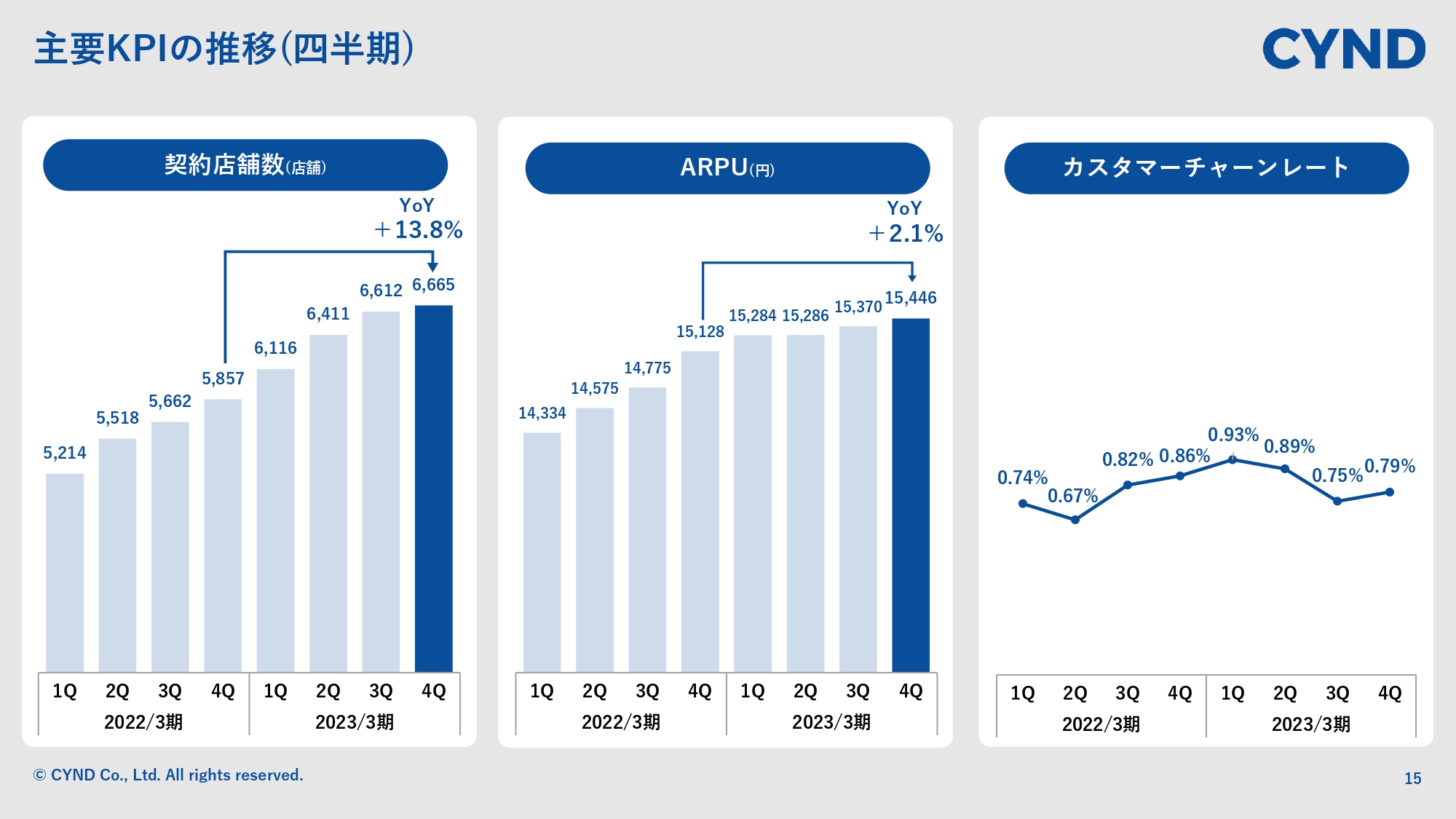

主要KPIの推移(四半期)

主要KPIの四半期の推移です。売上未達の原因は、契約店舗数の伸びの鈍化です。第3四半期のタイミングで、かなり多くの新人メンバーを入れたのですが、契約を取れるメンバーと取れないメンバーの大きな偏りが発生し、営業全体の底上げを急ピッチで進める必要性を感じました。

エース級のメンバーが若手を管理するメンター制度を導入するなど、組織全体の成長を進めているところです。そのような中でも、第3四半期の遅れを第4四半期でもリカバリーできず、契約店舗数はスライドのとおりとなっています。

また、第4四半期のタイミングで数十店舗のチェーン店の解約が発生しました。今回買収した「かんざし」への切り替えが発生したため、チャーンレートも0.79パーセントで、前四半期の0.75パーセントから若干上昇しました。このような要因から、契約店舗数の伸びが鈍化しています。

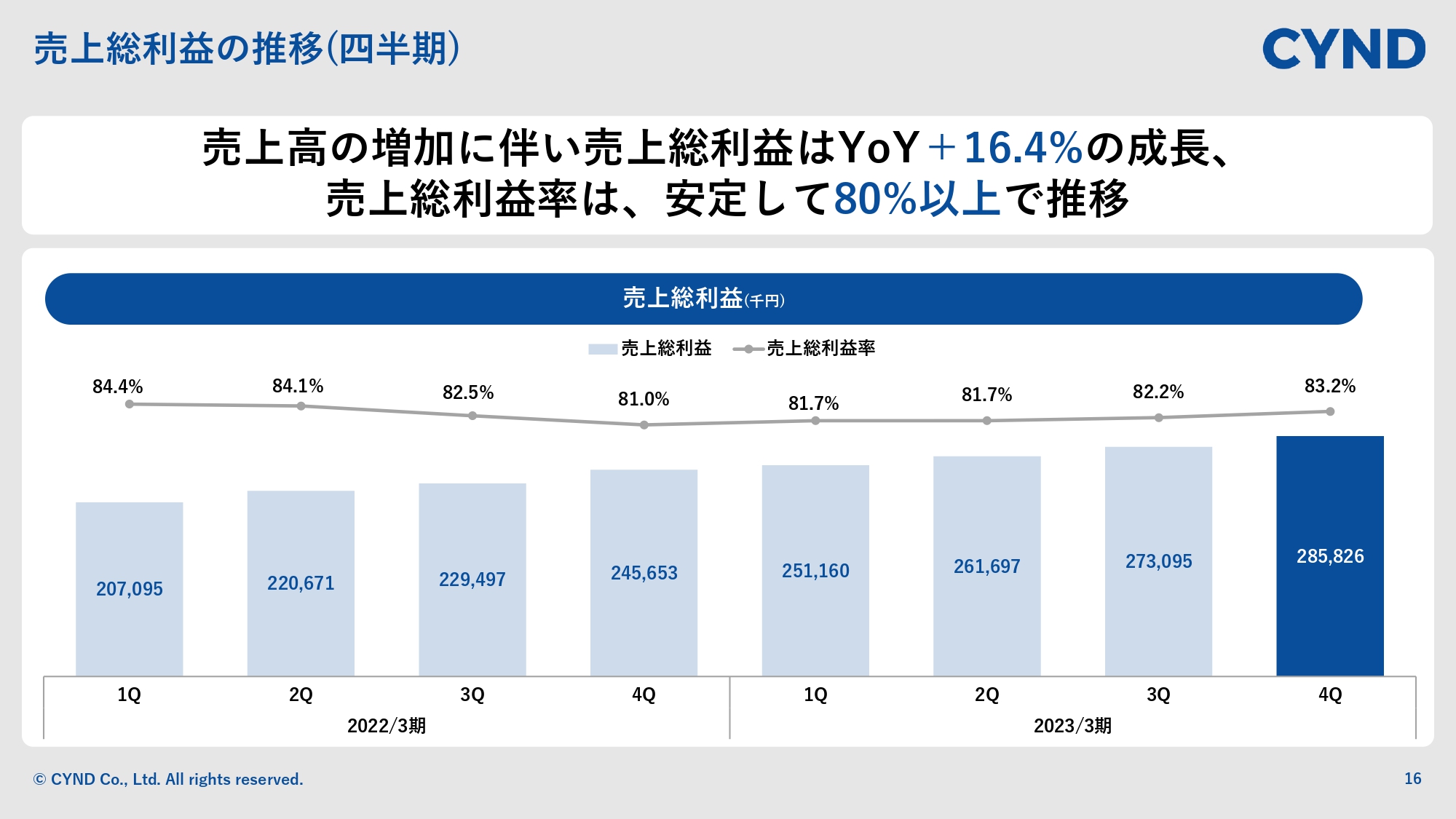

売上総利益の推移(四半期)

売上総利益の四半期推移についてです。こちらは安定して8割以上の売上総利益率を維持しており、第4四半期時点では2億8,582万6,000円で着地しています。

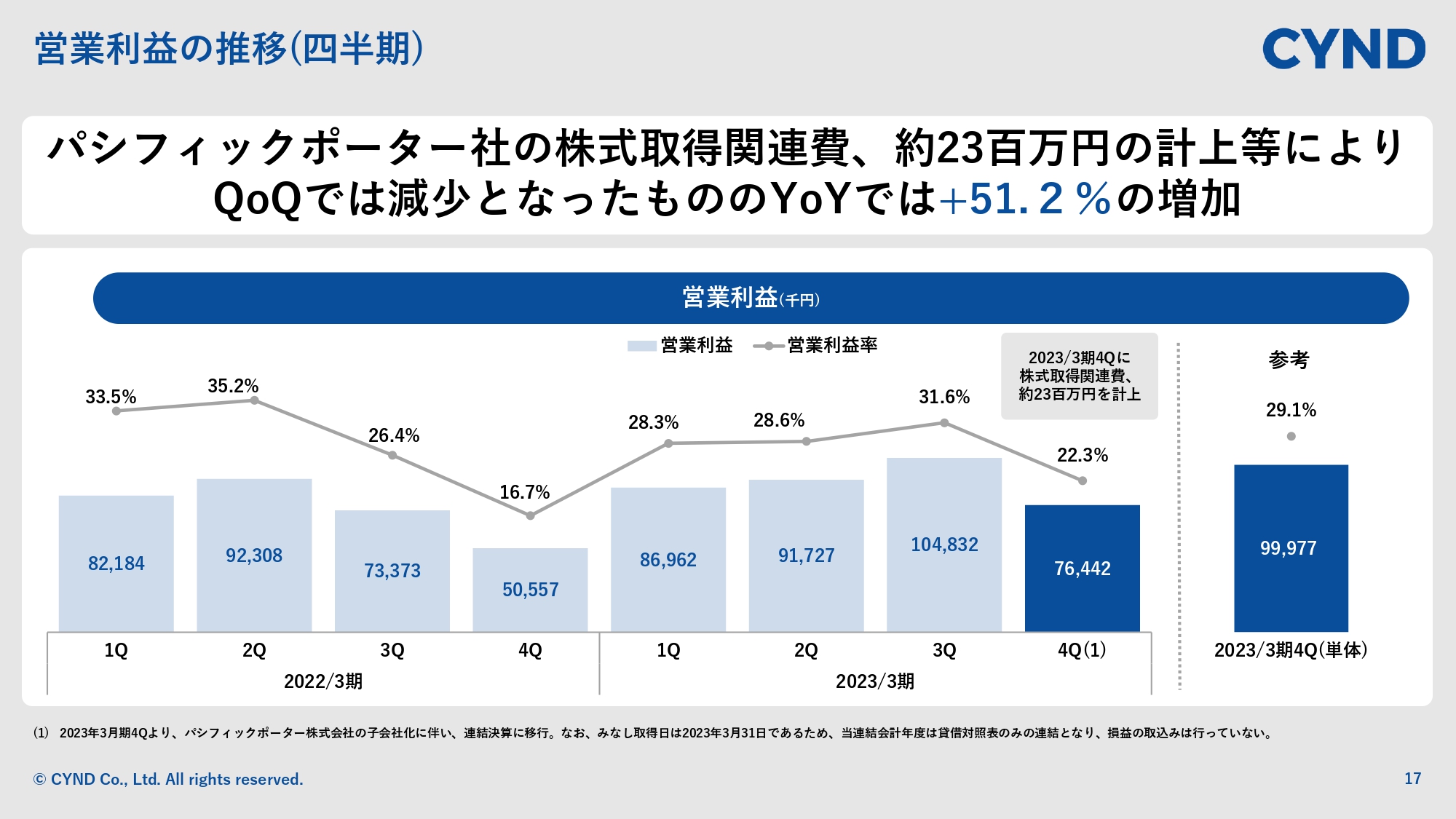

営業利益の推移(四半期)

営業利益の四半期推移は、パシフィックポーター社関係の株式取得の関連費用を第4四半期で計上しているため、営業利益率が少し落ちて22.3パーセントとなっています。営業利益は7,644万2,000円、前年同期比で51.2パーセントの成長です。

前年同期比が上がっている要因についてお話しします。2022年3月期の第4四半期は業績の進捗率、営業利益が良かったため、がんばってくれた従業員に決算賞与を出しました。その関係で、イレギュラー的に前期は第4四半期が下がっており、このような前年同期比の数字となっています。

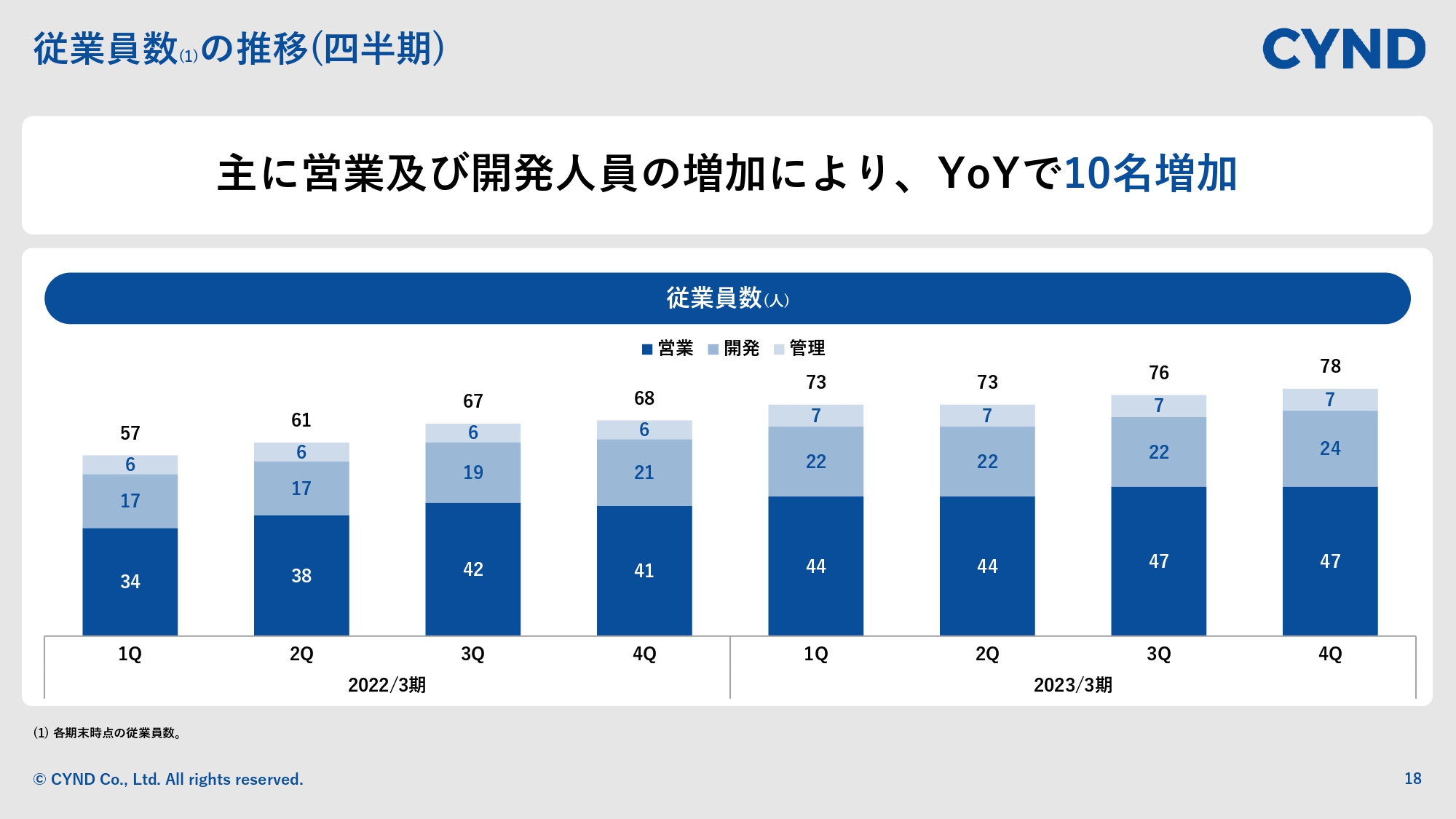

従業員数の推移(四半期)

従業員数の四半期推移についてです。第1四半期のタイミングで、今期は20名弱採用するとお話ししましたが、教育の遅れから採用を抑制しました。結果として、前年同期比で10名の増加となりました。

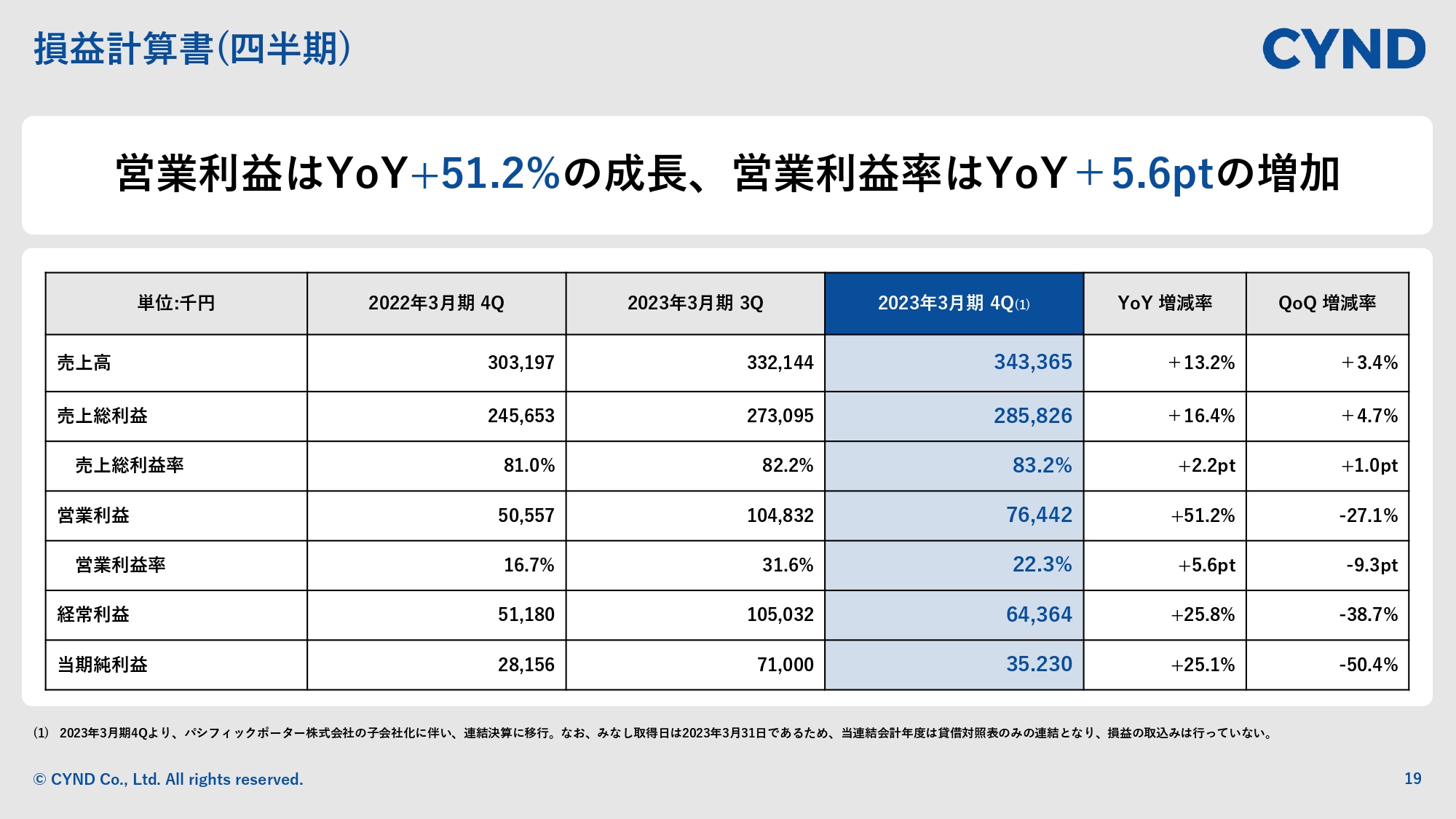

損益計算書(四半期)

四半期のP/Lです。売上高は前年同期比で13.2パーセント増の3億4,336万5,000円、売上総利益は前年同期比で16.4パーセント増の2億8,582万6,000円、営業利益は株式取得管理費用も関係して、前年同期比で51.2パーセント増の7,644万2,000円です。

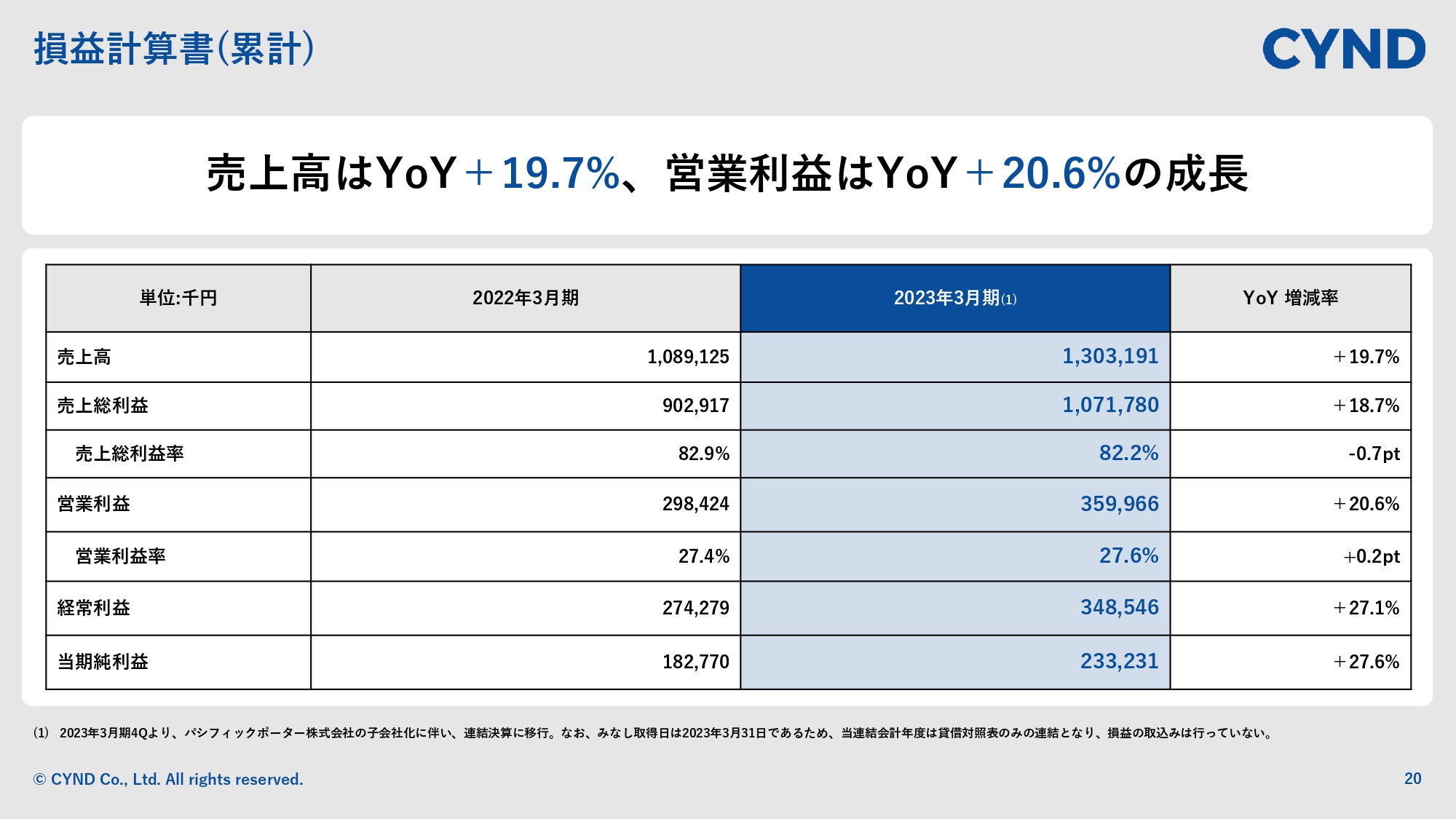

損益計算書(累計)

累計のP/Lです。先ほどお伝えしましたが、売上高は前年同期比で19.7パーセント増の13億319万1,000円、売上総利益は前年同期比で18.7パーセント増の10億7,178万円、営業利益は前年同期比で20.6パーセント増の3億5,996万6,000円、当期純利益は前年同期比で27.6パーセント増の2億3,323万1,000円です。

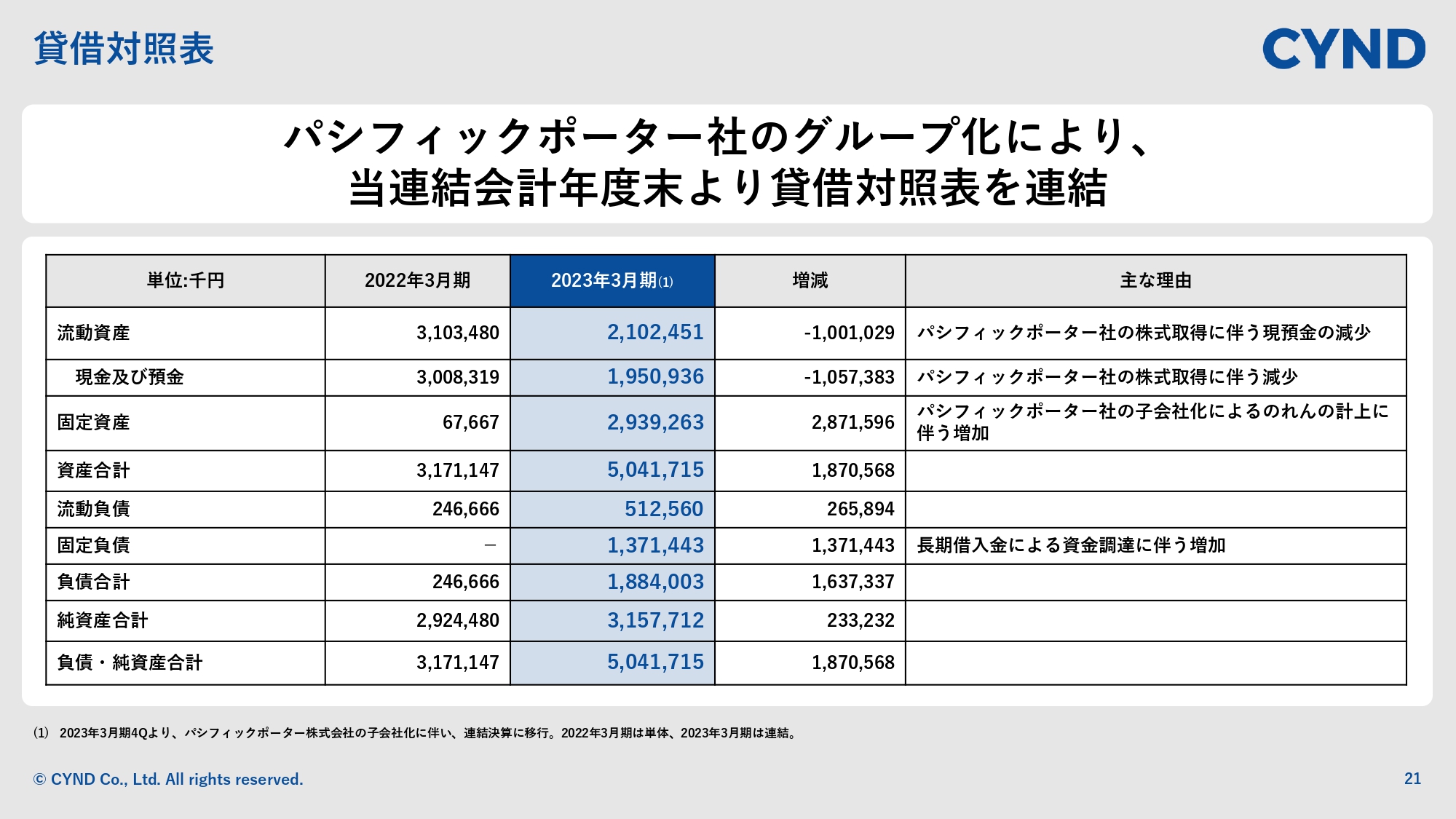

貸借対照表

B/Sについてです。パシフィックポーター社のグループ化により、当連結会計年度からB/Sを連結しています。子会社化に伴い約28億円ののれんを計上したため、固定資産が増加となりました。

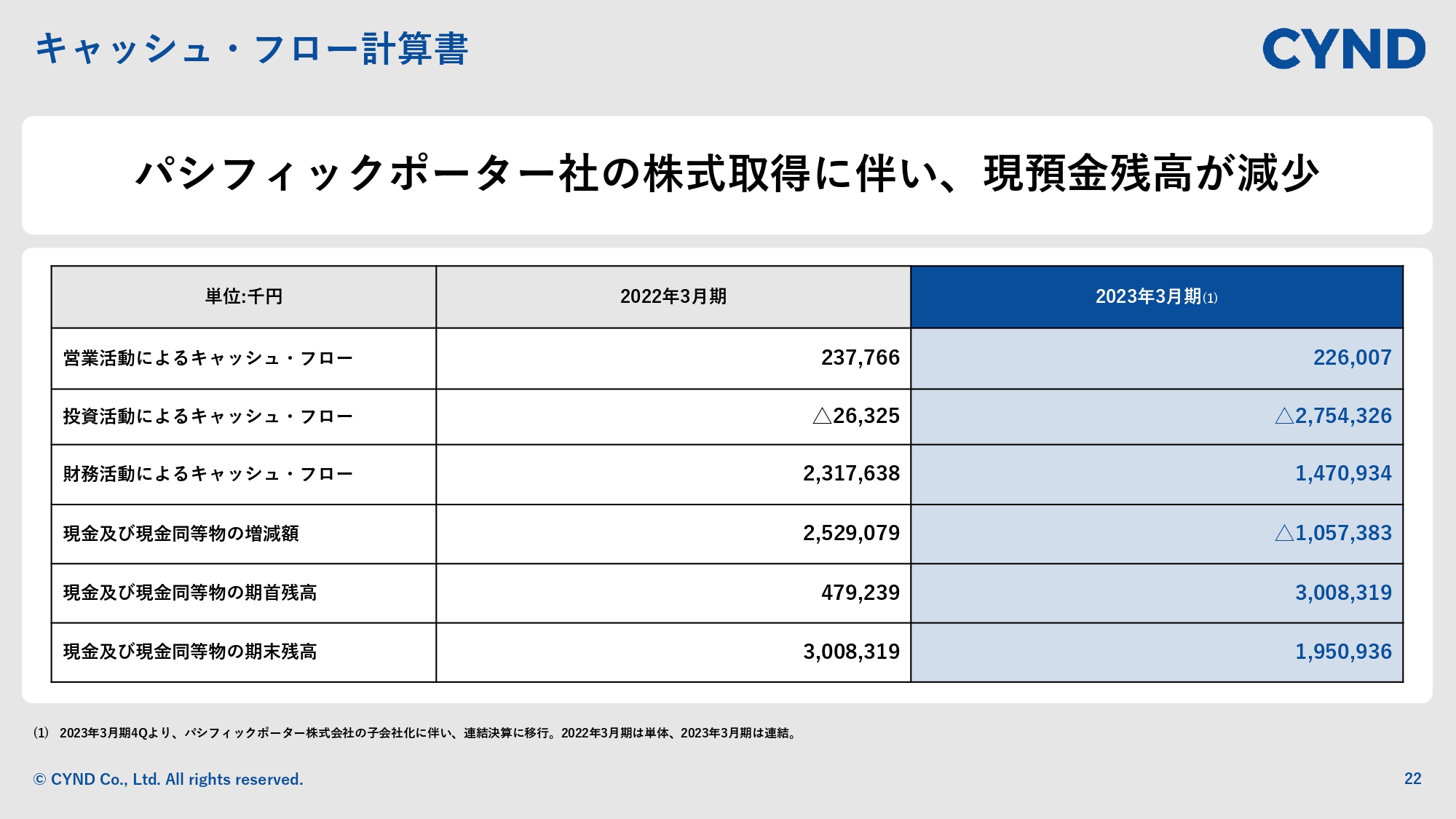

キャッシュ・フロー計算書

キャッシュ・フロー計算書です。こちらもパシフィックポーター社の株式取得に際し、長期借入金による資金の調達と手元資金を使用して買収を実施しているため、期末時点の現金残高が前期比で減少しましたが、事業を運営する上では問題のない数字と認識しています。

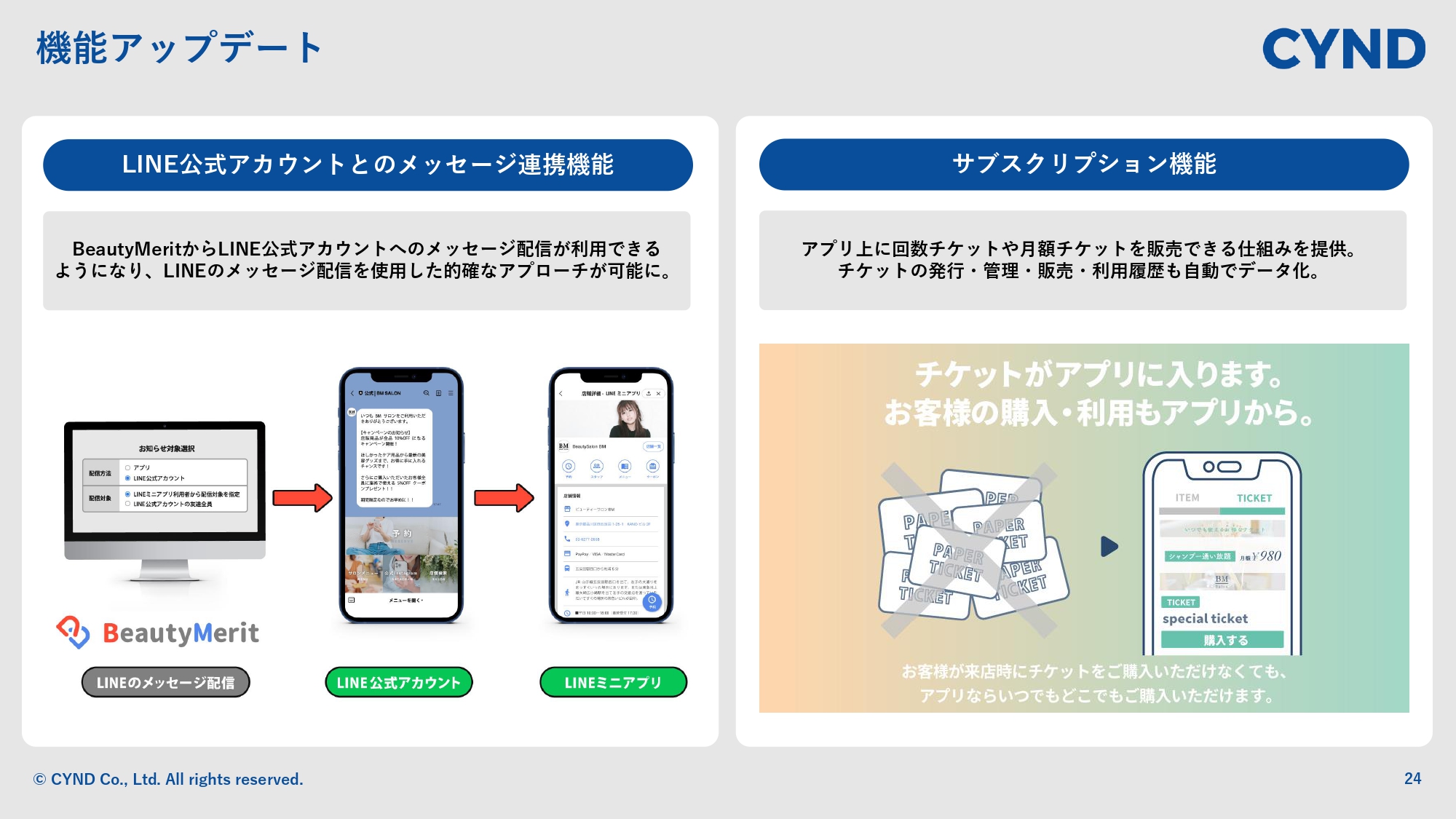

機能アップデート

トピックスとして、機能アップデートを2つ開示します。まず1つ目に、LINE公式アカウントとのメッセージ連携機能です。「LINE」で予約を受ける仕組みと連携しており、「BeautyMerit」に蓄積した来店履歴や来店回数などのパーソナルなデータを活用し、セグメントを切ったかたちでメッセージを発信できるようになりました。

2つ目はサブスクリプション機能です。理美容業界では、お客さまにお得なサービスを提供するチケットは、紙で発行する仕組みが普及しており、管理が非常にアナログです。

当社のサブスクリプション機能を利用することで、チケットの発行から管理、購入、販売まで、すべてデジタル化できます。さらに、予約の仕組みを持っているため、チケットを利用した予約がそのままオンラインで完結でき、店舗業務の負担削減になると考えています。

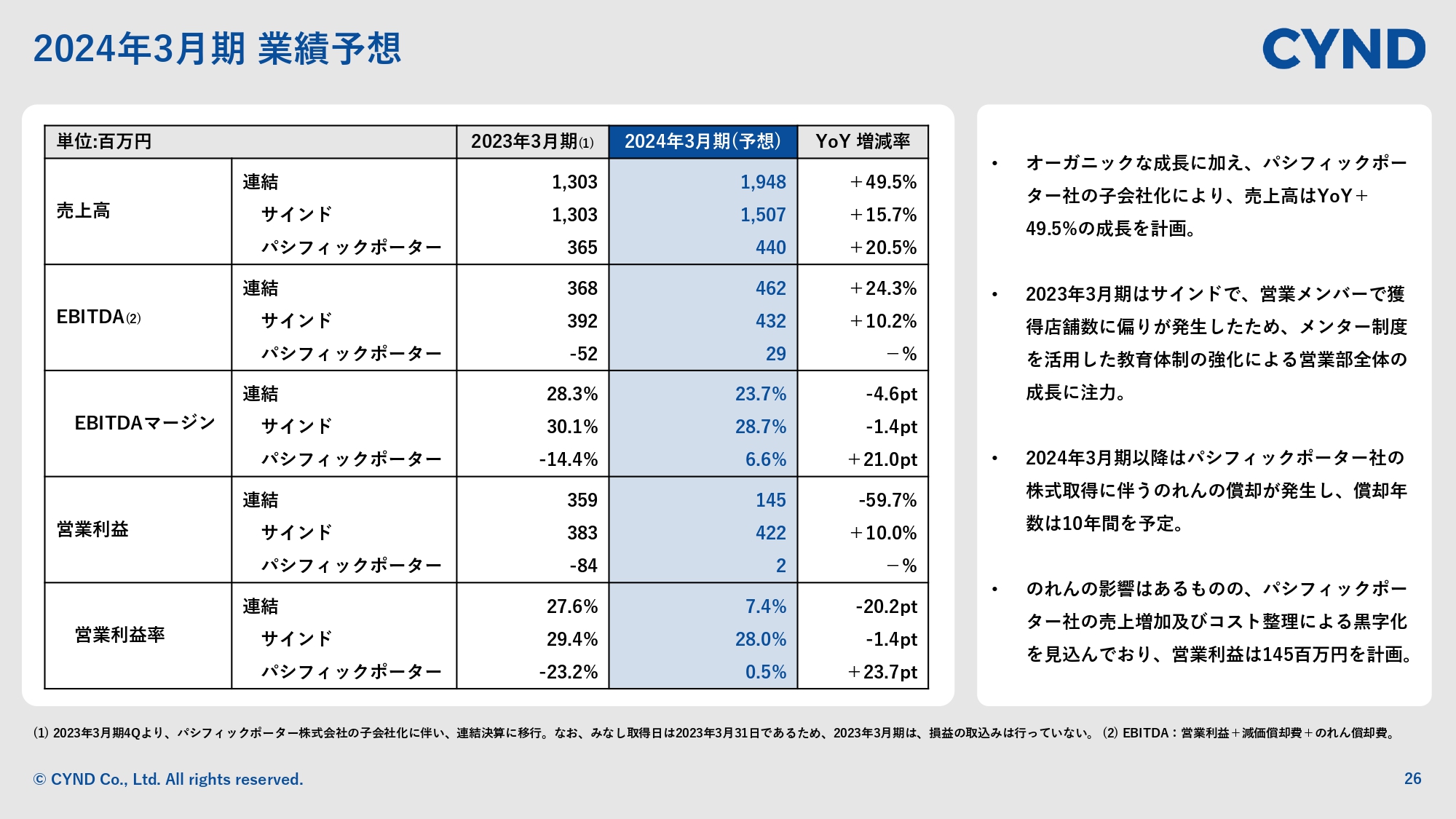

2024年3月期 業績予想

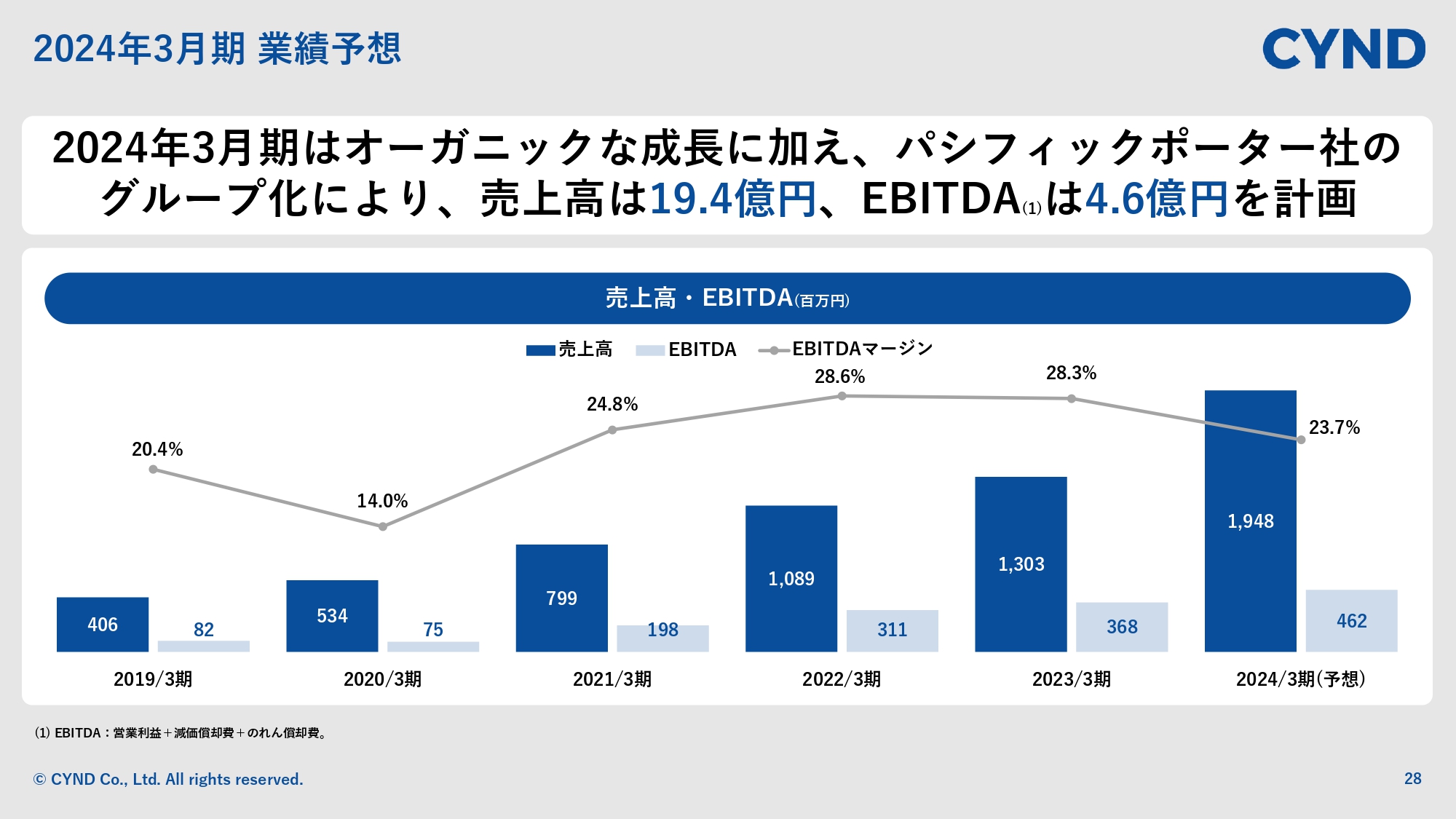

2024年3月期の業績予想についてご説明します。パシフィックポーター社のグループ化がありましたので、今回の業績予想から、連結とサインド単体、及びパシフィックポーター社単体で、それぞれの売上、EBITDA、営業利益の予想を開示しています。

連結の売上高は、サインド単体の成長と、パシフィックポーター社のグループ化に伴い、売上高は19億4,800万円、前年同期比で49.5パーセントの成長です。また、減価償却費とのれんを足し戻したEBITDAが4億6,200万円、前年同期比で24.3パーセントの成長です。

営業利益は、パシフィックポーター社の株式取得に伴いのれん償却が発生する影響を受け、1億4,500万円、前年同期比でマイナス59.7パーセントを計画しています。

2023年3月期はサインド単体において、営業メンバーの獲得店舗数に偏りがあるという課題が発生したため、こちらを最優先で改善したいと思っています。第4四半期のタイミングから、教育体制の強化を進めています。組織全体で改善にあたることで、売上高15億700万円、前年同期比で15.7パーセントの成長を作りたいと思っています。

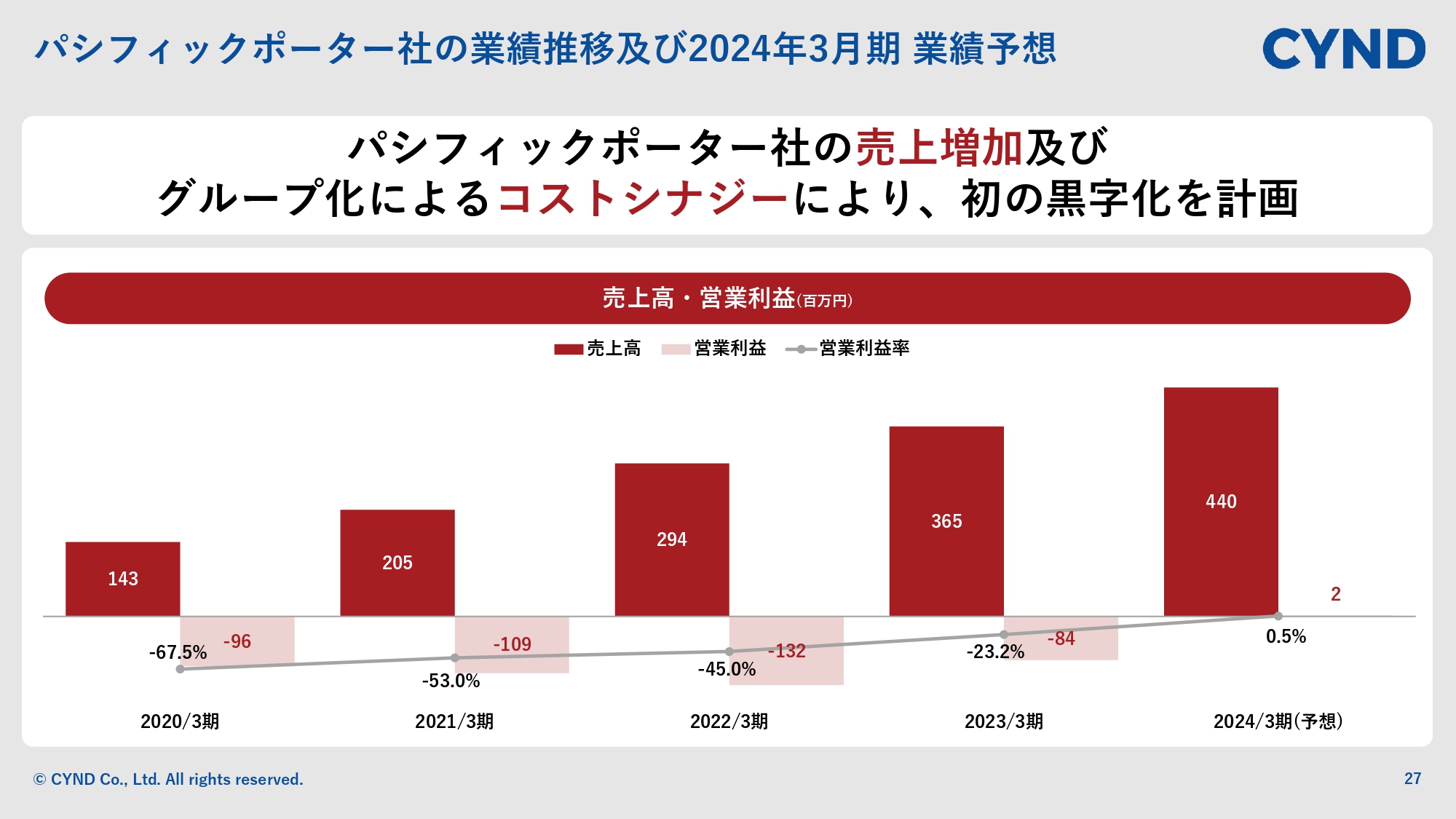

パシフィックポーター社の業績推移及び2024年3月期 業績予想

パシフィックポーター社の業績推移と、2024年3月期の業績予想をグラフで示しています。パシフィックポーター社の売上が増加することを前提に、グループ化によるコストシナジー等を得て、今期はパシフィックポーター社創業以来、初の黒字化を計画しています。

2023年3月期の第4四半期のタイミングで、本社を同じ事務所にするといった即効性のあるコスト削減はすでに完了し、2024年3月期をスタートしています。このようなコストシナジーをしっかり発揮し、パシフィックポーター社の黒字化を目指します。

2024年3月期 業績予想

過去5年間の業績推移と、2024年3月期の連結の業績予想のグラフです。パシフィックポーター社のグループ化により、EBITDAマージンは23.7パーセントと若干減少しますが、売上高は19億4,800万円、EBITDAは4億6,200万円を計画しています。グループ全体でしっかりと伸ばしていきたいと考えています。

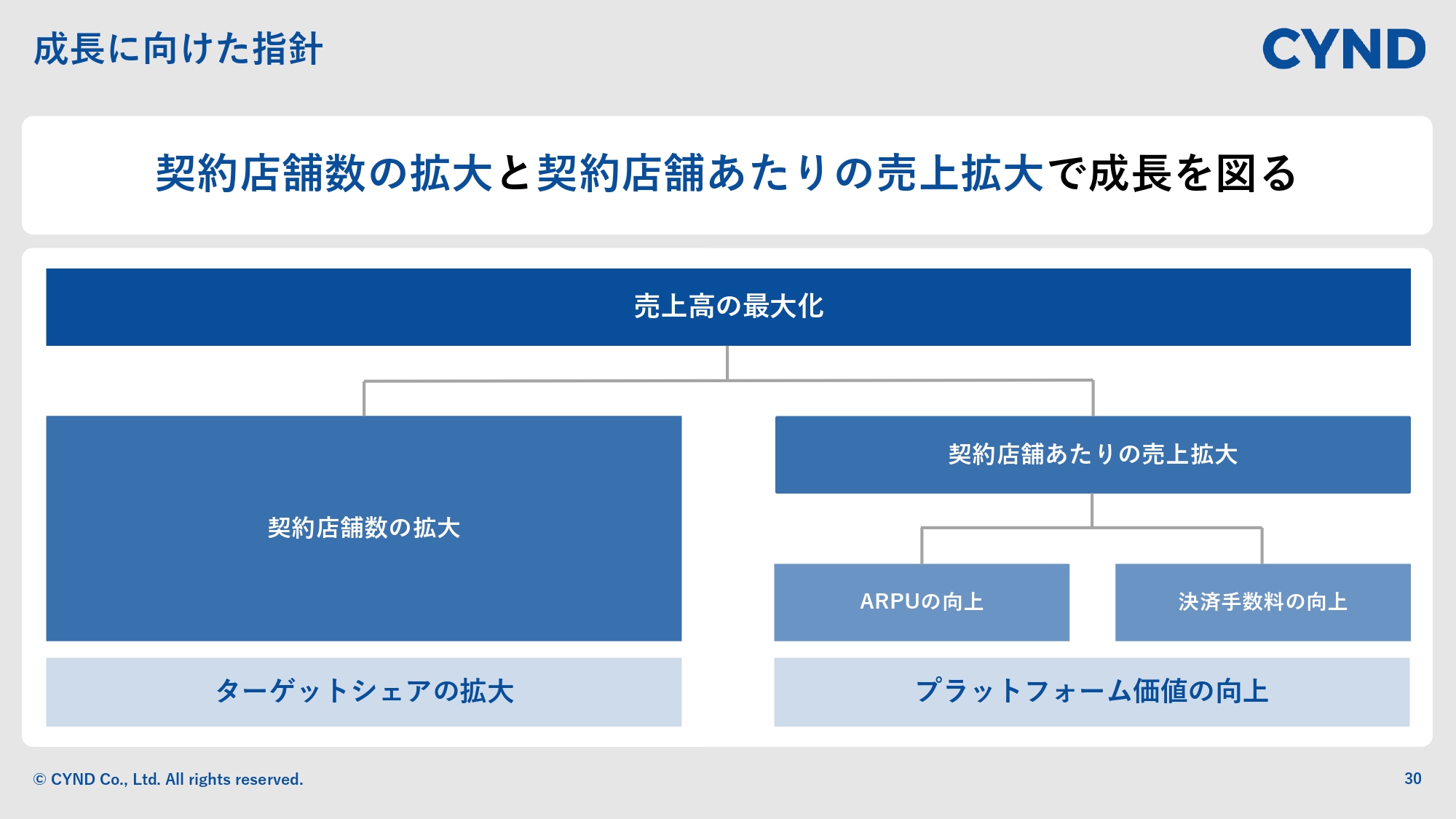

成長に向けた指針

従来お伝えしているように、当社の成長に向けた指針として最も重要なのは、契約店舗数と契約店舗あたりの売上高の2点を拡大することです。特に、契約店舗数の拡大においては、ターゲットシェアの拡大が、契約店舗あたりの売上拡大においては、プラットフォーム価値の向上が重要になってきます。

グループ化後の契約店舗数及びシェア

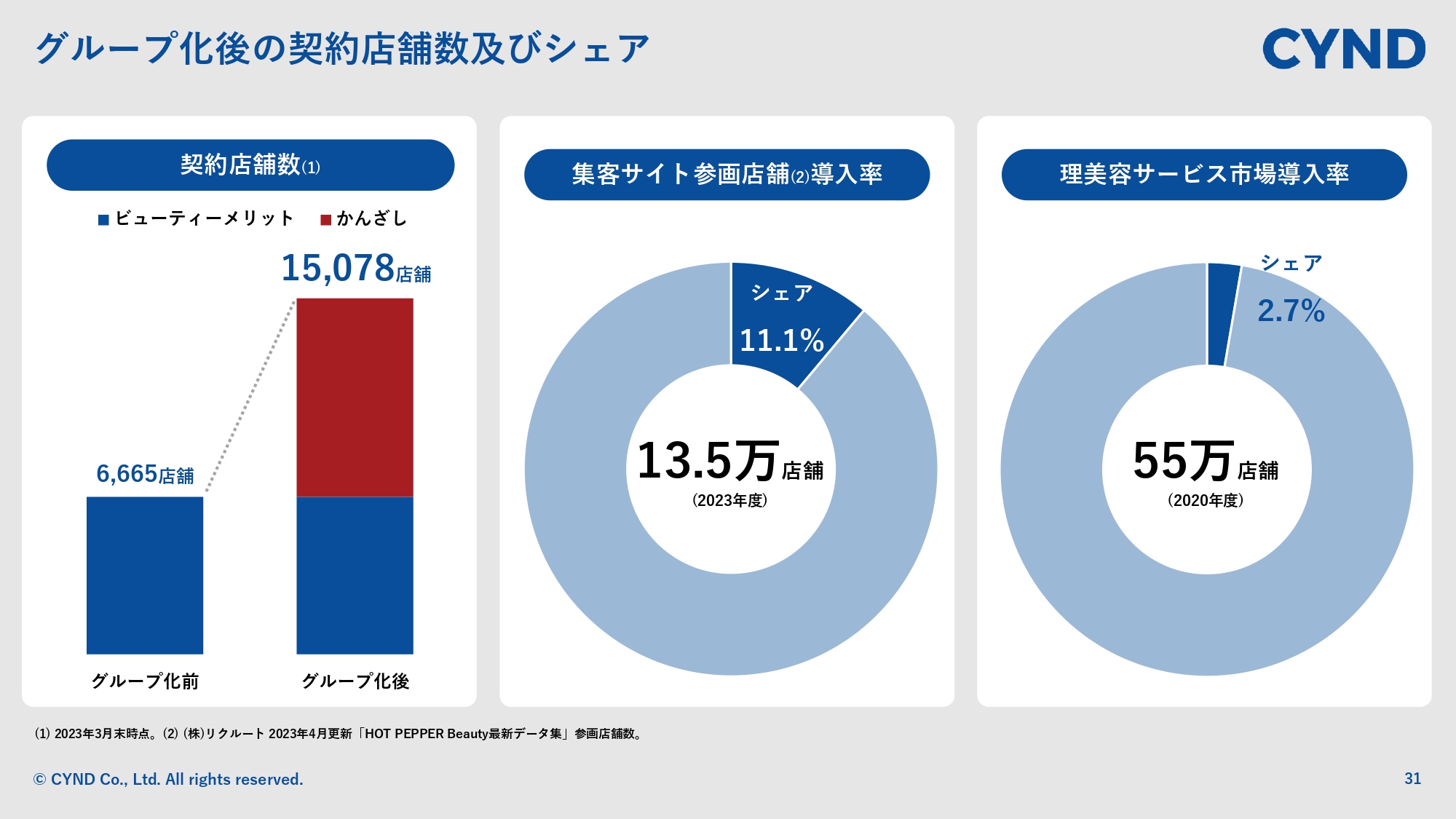

グループ化後の契約店舗数及びシェアについてです。前提情報として、左側の棒グラフで示しているように、2023年3月期末時点で「BeautyMerit」「かんざし」の両者の契約店舗数を合わせると、グループ全体で1万5,000店舗以上のお客さまにご利用いただいていることになります。なお、「BeautyMerit」と「かんざし」には被るところがないため、単純合算が成立します。

シェアについては、スライド中央と、右側の円グラフに記載のとおり、大手集客サイトに参画している店舗に対してのシェアが約11.1パーセント、理美容サービス市場全体に対するシェアは2.7パーセントとなっています。獲得余地はまだ残っていますが、今回のグループ化によって一定のシェアが獲得できる状況です。

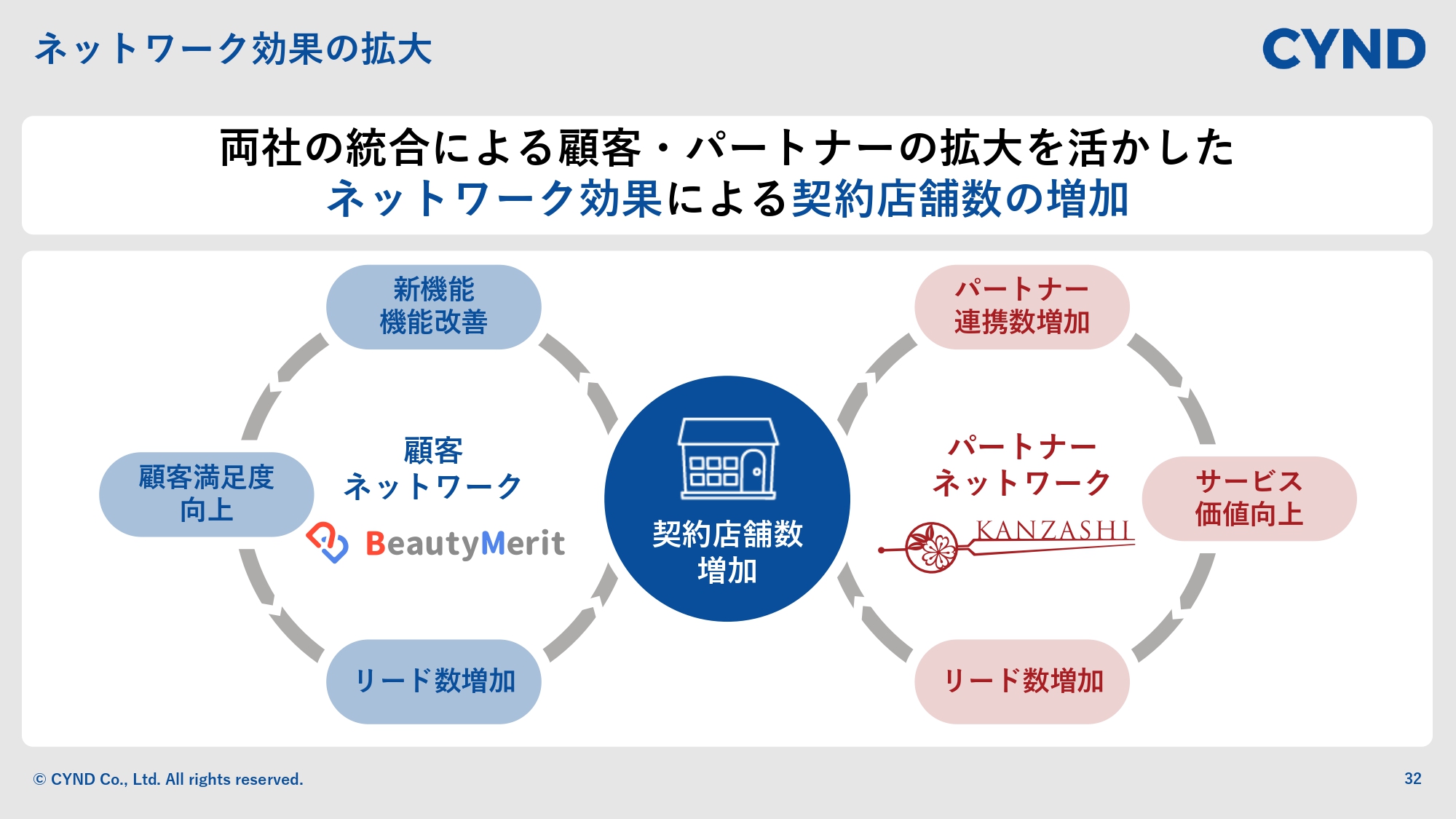

ネットワーク効果の拡大

ターゲットシェアの拡大における両社の役割について少しお話しします。まず当社の「BeautyMerit」は顧客ネットワークを活用しています。もともと当社は、既存のお客さまからの紹介やリファーラルでかなりの契約が取れていたため、お客さまのニーズを素早く機能としてアップデートするという差別化戦略をとっていた会社です。この戦略の継続により顧客満足度を向上させ、紹介リードを一定数取ることで、契約店舗数の拡大を図りたいと考えています。

一方で、「かんざし」は一元管理機能と、集客サイトやPOSシステム会社をはじめとしたパートナーネットワークが非常に強みになっています。連携数を評価し、かつ、連携の質を向上させることにより、サービス価値を向上させます。

また、パートナーとの強化によって、契約店舗数を増加したいと考えています。相互送客の関係にあるため、既存顧客からの紹介チャネルとパートナーからの紹介チャネルをしっかりと強化して、グループ全体の営業の強みを向上させたいと思っています。

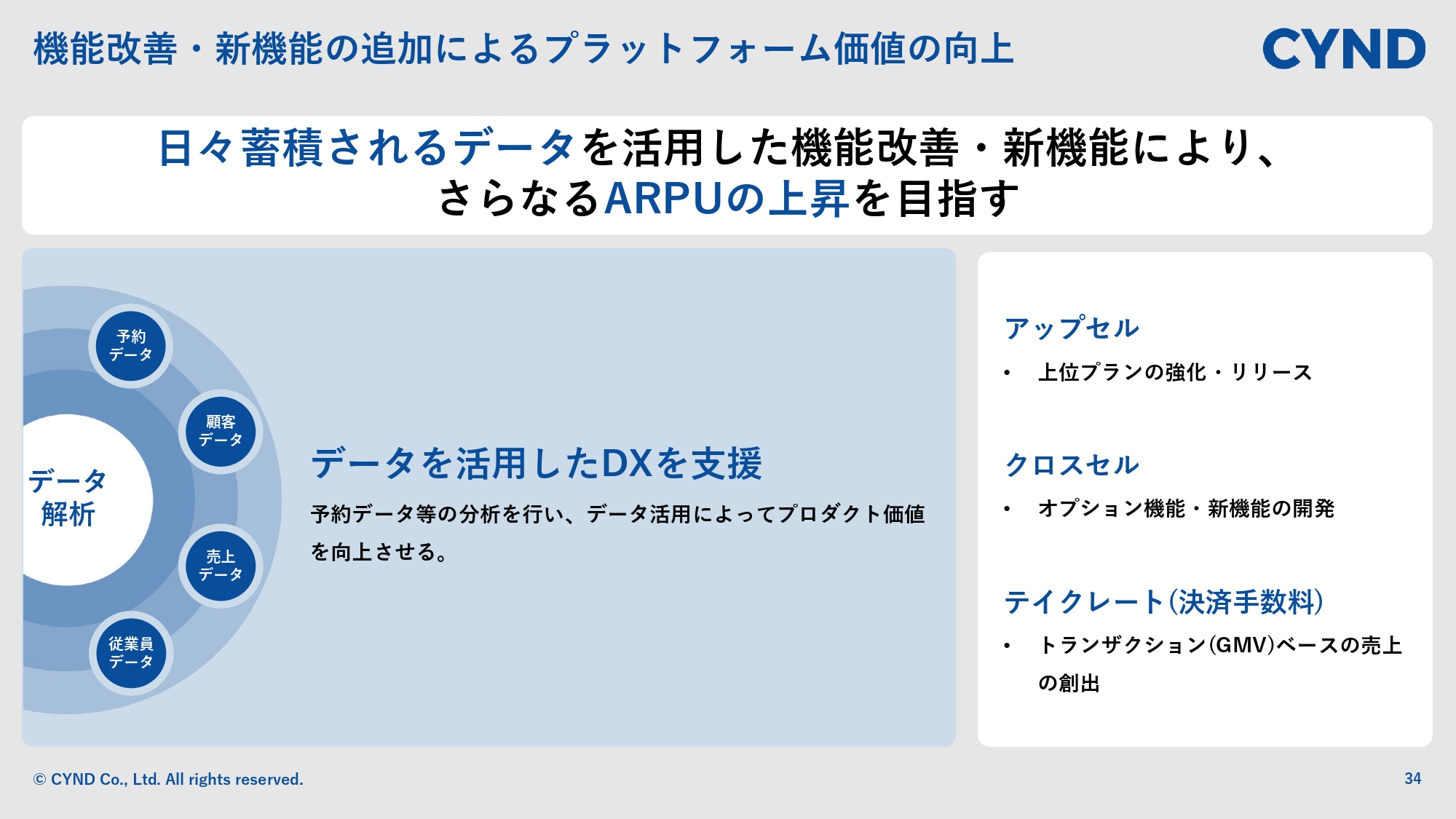

データを活用した店舗DX

プラットフォーム価値の向上についてもう1点、ご説明します。両社の統合によって、予約一元管理機能を軸としたデータプラットフォームを構築していきます。データプラットフォームを活用した両社のシナジーや、パートナーのみなさまとの連携によって、理美容業界全体のDX化を支援していきたいと思っています。

理美容店舗の売上は、予約が最も重要なスタートラインです。プラットフォームを形成することによって、予約や顧客データ、売上、また、スタッフの質や能力のデータを蓄積できるようになります。彼らの売上アップに向けて、どのようなアプローチができるのか、一定のボリュームのあるデータで測ることができるのではないかと思っています。

機能改善・新機能の追加によるプラットフォーム価値の向上

今お話ししたデータを使ってどのように売上につなげていくのか、具体的な方法をスライド右側に記載しています。「BeautyMerit」においては、上位プランの強化やリリースにより、プランを上げていただく「アップセル」、また、オプション機能や新機能の開発により、お客さまの平均単価を上げる「クロスセル」があります。

さらにEC機能や、サブスクリプション機能等の決済領域にも力を入れています。決済で「テイクレート」をしっかり取って、トランザクションベースの売上も作っていきます。こちらの3点を強化していきます。

理美容サービスの市場規模

最後に、市場規模についてご紹介します。SAMは大手集客サイトに掲載されている約13万店舗です。TAMは理美容サービス市場全体の約55万店舗に対して、「BeautyMerit」の上位プランの単価を掛けて算出しました。

一元管理機能の潜在ニーズが高いのは集客サイト領域ですので、最初に取りにいくべきはSAMだと考えています。

また、スライド右側に記載したとおり、理美容サービス市場全体の経済規模は約3.7兆円です。トランザクションをはじめとした周辺領域の拡大によって、そちらの部分を取りにいくための準備はしていきたいと考えています。

私からのご説明は以上です。

質疑応答:中期経営計画の発表予定について

「中期経営計画を発表する予定はありますか?」というご質問です。

難しいところですが、パシフィックポーター社の役員とも話して、「まずはPMIに集中する」ことが、今社内で考えている方針です。ただし、今回大きな買い物をしたという前提もありますので、ある程度の土台ができたタイミングで、開示するかどうかを含めて、継続的に検討したいと考えています。

質疑応答:契約件数が鈍化した理由と対策について

「第4四半期の契約件数が鈍化した理由と対策について教えてください」というご質問です。

先ほどのご説明と一部重複しますが、1つは営業メンバーの採用を強化した中で、偏りが発生した点です。当社のサービスは多少複雑で、複数の集客サイトとの連動に加え、13社のPOSシステム会社との連動、さらに理美容ディーラーとのお付き合いもあります。パートナーネットワークは強みですが、業界構造や仕組みに対する、一定の知識が要求され、そこに対する教育に少し遅れが発生したことが要因です。

数字を作る上ではエース級のメンバーのリソースを抽出して、どんどん契約を取ってきてもらう判断もあり得たのですが、組織全体の底上げをしなければ長期的な成長はないと考えています。そのため、第4四半期に若干へこんでいますが、まず教育に集中したという経緯がありました。

もう1つ、これまで経験しなかった季節性の問題に、今期で直面しました。先ほど理美容ディーラーからの紹介という話が出ましたが、美容室の繁忙期は、理美容ディーラーも同様に忙しく、その間紹介リードがなかなかもらえないというジレンマがありました。

来期には改善できるように、組織全体の底上げとして、まずは一番即効性のある自分たちの能力の向上に集中したいと考えています。

質疑応答:パシフィックポーター社が黒字化する要因について

「パシフィックポーター社が黒字化する要因について教えてください」というご質問です。

要因としては、トップラインの上昇と、契約店舗数の大幅な伸長が挙げられます。また、事務所の移転や役員の整理も進めています。このような整理がある程度完了しているため、第1四半期のタイミングから、きれいな状態でスタートできることも大きな要因となります。

しかし、一番大きいのは、彼ら自身の売上が十分に伸びていることと、これからも伸びていくだろうということだと思います。

質疑応答:今期の採用計画について

「今期の採用計画について教えてください」というご質問です。

今期に関しては営業開発中心になるので、前期から少し減らし、6名くらいの採用を計画している状況です。ただし、人に関しては、優先順位は教育ありきのため、教育がうまくいき、トップラインも伸びている状況であれば、上記に加えて人を採用するケースもあり得ると思います。

質疑応答:「かんざし」への乗り換えについて

「第4四半期の店舗の伸びが鈍化した背景に、数十店舗のチェーン店解約のお話がありました。解約された理由は、『かんざし』への乗り換えという理解でよろしいですか? それであれば、月額利用料の安い『かんざし』に乗り換えるリスクが、他のお客さまにも起こるのではないかという懸念はありますか? 『かんざし』の付加価値を上げ、ARPUも上げていくかたちであれば問題ないと思いますが、誤解があれば教えてください」というご質問です。

ここの部分に関しては、「BeautyMerit」において、新規のお客さまを効率的に獲得する一元管理機能と、獲得したお客さまをリピーター化させるため、自社のネット予約というかたちでアプリ等をご提供しています。

新規からリピーター、自社の予約に誘導するという流れについては、スタッフに一定の理解をしてもらった上で、お客さまにオペレーションする必要があります。そのような中で、当社はカスタマーサクセスの組織を作り、オンボーディングの部分を行っていることが、この解約率0.79パーセントを維持している大きな要因です。

この部分がうまく浸透していないと、自社予約のサービスにうまく活かしきれず、一元管理機能単体で良いと、「かんざし」への乗り換えられてしまうケースが過去にはありました。

やはりスタンスとして、この業界ではいかにリピーターのお客さまをストックしていくかが、売上を作る上で絶対的に重要だと感じているので、リピーターに対する課題のニーズは生まれてくると思っています。その部分でお手伝いできるチャンスも巡ってくるのではないかと考えています。

質疑応答:パシフィックポーター社の業績見込みとグループシナジーについて

「パシフィックポーター社の来期、再来期の売上高、営業利益の見込みを教えてください。その際、グループシナジーがどのように効いてくるのかに関しても、具体的にお願いします」というご質問です。

ここでいう「来期」が今期を指しているとすれば、パシフィックポーター社の原価や、販管費の構成は、ほぼ人件費になるのですが、基本的には開発中心の組織になっています。それほど営業人員は多くなく、紹介でリードを取って契約に移行することが主な契約の取り方です。

そのため、マーケティングを一定程度行うというわけでもなく、システムとしても安定しているため、ここから大きな人員増加も必要ありません。

十分にトップラインを伸ばし、高利益率の体質に変わっていくフェーズへ移ったというのが、パシフィックポーター社の今の状態だと思っています。そのため、来期、再来期においては、トップラインの上昇と、利益率の大きな改善を当社としても作っていきたいです。

グループシナジーにおいては、やはりコストシナジーの部分で、当社もパシフィックポーター社も一元管理を持っているため、お互いのノウハウとプラスの面を共有することによって、原価の削減と品質の向上を目指します。

特に一元管理というサービスのモデル上、連携数や連携の質が、大きな参入障壁になるので、業界で一定の地位を作る上では、スピード感を持って対応できるのではないかと思っています。

質疑応答:教育強化の効果が出る時期について

「教育強化のお話がありましたが、この効果が顕在化するタイミングは、どのように見ておけばよろしいでしょうか?」というご質問です。

KPIとしてどのタイミングで出るかは、当社は契約をいただいてから、スライド左側の契約店舗数にカウントされるまでに、アプリなどを作らないといけない関係上、リードタイムが1ヶ月半から2ヶ月くらい発生します。

そのような中でも、第1四半期後半や第2四半期のタイミングで、十分に数字を作っていきたいという思いはあります。今は急ピッチで行っている状況です。

質疑応答:PMIの難しさについて

「PMIに集中とありましたが、PMIの難しさはありますでしょうか?」というご質問です。

このような大きなグループ化は、当社としても初めての取り組みに当たります。彼らも2013年に創業してから、この業界に対して一元管理の重要性を広げるという同じ目的を持ち、着実に成長されてきた企業であるため、ミッションや思いについては一致していると感じています。そこがズレていないことが非常に強みだと思っています。

また、今回の買収により、従業員など既存メンバーの方々には、安心していただける仕組み作りを行い、プロダクト面などでは十分にお客さまに還元していく、そこのコミュニケーションは今のところ問題ないと認識しています。

質疑応答:今後の事業規模について

「ここ数年で目標とする事業規模はありますか?」というご質問です。

企業規模について、KPIや数字でお示しするのはなかなか難しいです。中期経営計画は連動してしまうところもあるので、具体的な数字に関しては差し控えます。

ただし、大きなところでいうと、今回の買収の目的は、市場シェアを確実に取りに行くことにあるため、一番強化したいKPIは、契約店舗数です。今期、当社としては、この契約店舗数を着実に積み上げていく方針であることをお伝えできればと思います。

質疑応答:今後のパシフィックポーター社のKPIについて

「今後、パシフィックポーター社のKPIとして、契約店舗数やARPUの開示はありますか?」というご質問です。

KPIについては、業界やお客さまの層は同じなのですが、契約店舗数に関しては、すでに開示しているため、このまま継続していこうと思っています。ARPUも、基本的な方針としてシンプルな料金体系になっているため、そこの部分は検討した上で開示するとすれば、次は2024年3月期の第1四半期のタイミングになる予定です。