60代。

一昔前であれば60歳で会社を定年退職し、セカンドライフを送っている方が多かったように思います。

最近では企業の定年退職年齢が引き上げられたり、老後の必要資金が不足していたりなど、様々な理由で60歳を超えても働くことを選択する人が増えてきています。

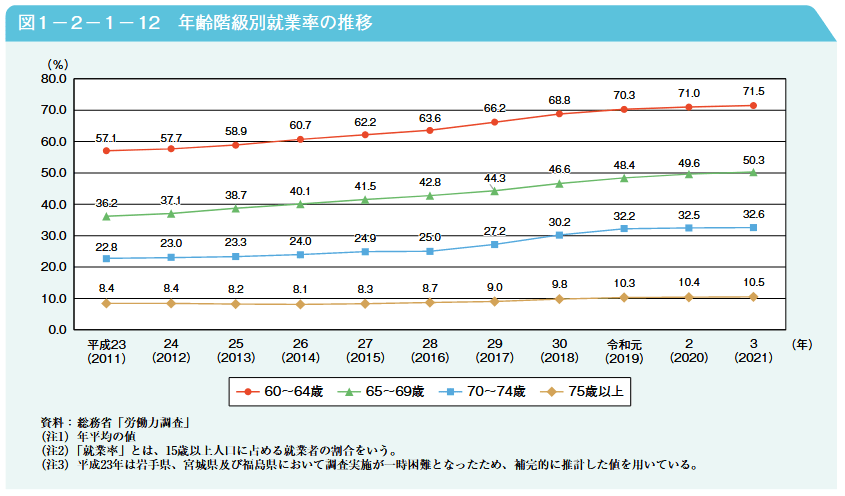

内閣府の「令和4年版高齢社会白書(全体版)」によれば、60代の就業率を2011年と2021年で比較すると、以下のようになっています。

《60~64歳》

- 57.1% (2011年)

- 71.5% (2020年)

《65~69歳》

- 36.2% (2011年)

- 50.3% (2020年)

この20年ほどで、働く60代の方がさらに増えていることが見てとれますね。

さて、現在の年金受給開始年齢は原則65歳ですが、はたして65歳以上の方はどれほどの資産を有しているのでしょうか。

今回は、「65歳以上の無職世帯」にスポットをあてて、年金月額や平均貯蓄額をみていきたいと思います。

また、老後に向けて資産を増やす2つのコツについても触れていきます。

【注目記事】4月分から「厚生年金と国民年金」68歳以上は1.9%増【夫婦・ひとり世帯別】5パターンの年金月額とは

1.【65歳以上の無職世帯】年金事情はどうなっている?

現在の年金制度では、公的年金の受け取りは原則65歳からとなります。

65歳以上の「年金エイジ」が受け取る年金額はどれくらいなのか。65歳から1歳ごとの平均額を確認していきましょう。

厚生労働省が公表した「令和3年度厚生年金保険・国民年金事業の概況」によると、以下のようになっています。

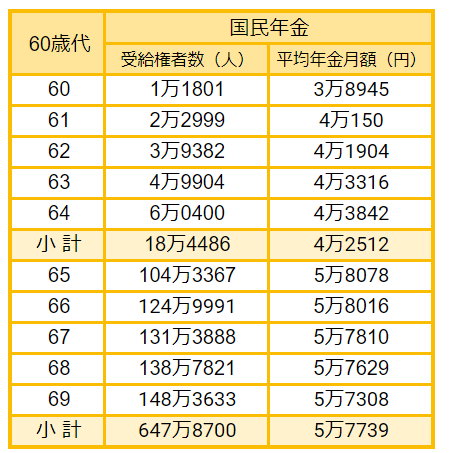

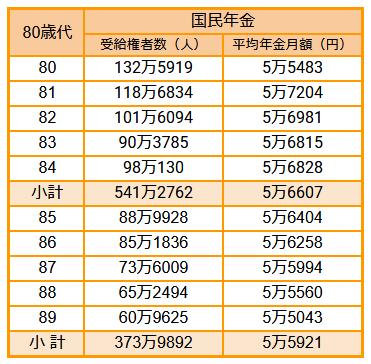

1.1《国民年金のみを受け取る場合》

【60歳代】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 65歳:5万8078円

- 66歳:5万8016円

- 67歳:5万7810円

- 68歳:5万7629円

- 69歳:5万7308円

【70歳代】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

【80歳代】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 80歳:5万5483円

- 81歳:5万7204円

- 82歳:5万6981円

- 83歳:5万6815円

- 84歳:5万6828円

- 85歳:5万6404円

- 86歳:5万6258円

- 87歳:5万5994円

- 88歳:5万5560円

- 89歳:5万5043円

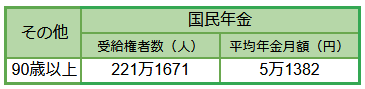

【90歳以上】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 5万1382円

1.2《厚生年金(第1号)を受け取る場合》

※下記の年金月額には、国民年金月額も含みます

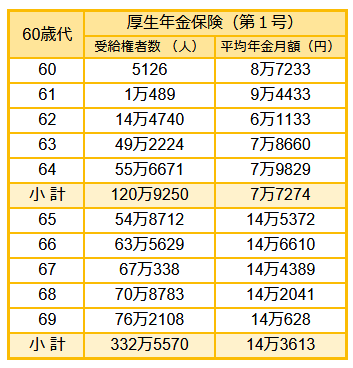

【60歳代】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 65歳:14万5372円

- 66歳:14万6610円

- 67歳:14万4389円

- 68歳:14万2041円

- 69歳:14万628円

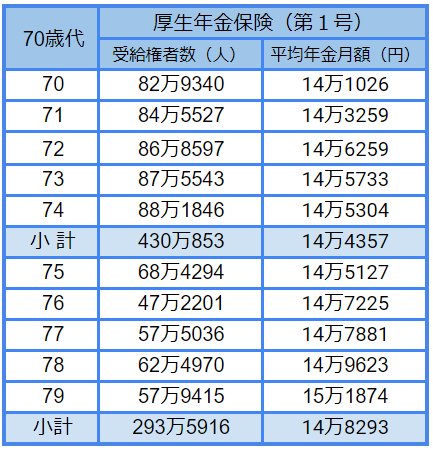

【70歳代】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

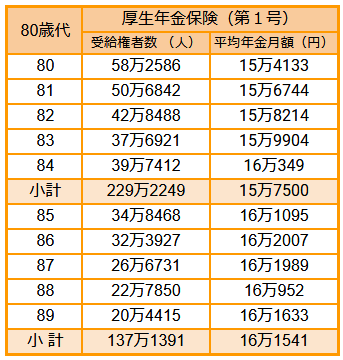

【80歳代】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 80歳:15万4133円

- 81歳:15万6744円

- 82歳:15万8214円

- 83歳:15万9904円

- 84歳:16万349円

- 85歳:16万1095万円

- 86歳:16万2007円

- 87歳:16万1989円

- 88歳:16万952円

- 89歳:16万1633円

【90歳以上】

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 16万460円

年金は確かに老後生活の1つの柱になりますが、年金だけではどうしても心細いと言わざるを得えません。

そこで、重要になってくるのが「貯蓄」です。

次に年金エイジの貯蓄事情について確認してみましょう。

2.【65歳以上の無職世帯】貯蓄事情はどうなっている?

65歳以上の貯蓄状況を、総務省統計局の「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」で確認してみましょう。

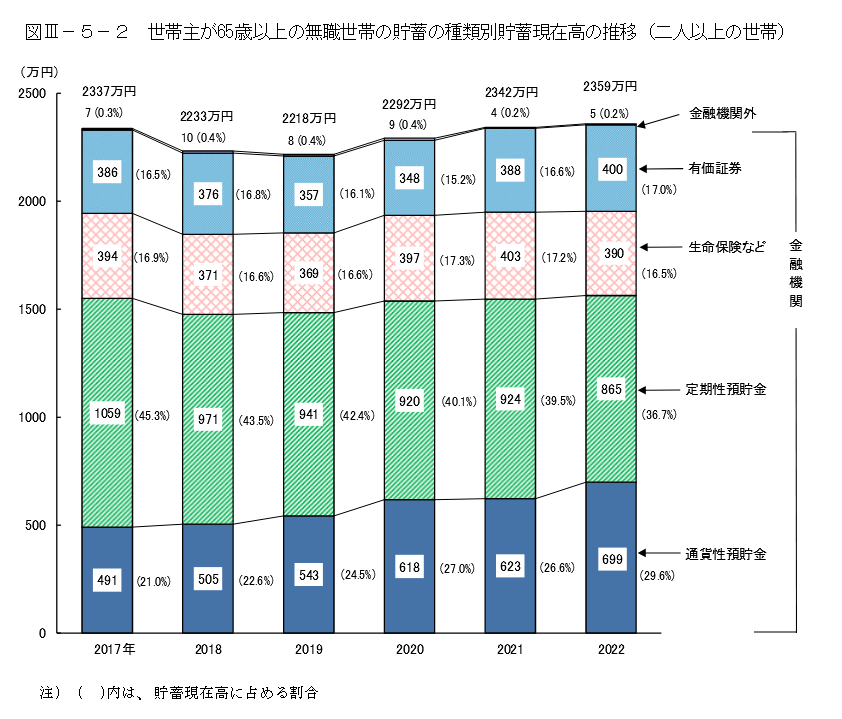

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

平均貯蓄現在高:2359万円

【内訳】

- 通貨性預貯金:699万円(29.6%)

- 定期性預貯金:865万円(36.7%)

- 生命保険など:390万円(16.5%)

- 有価証券:400万円(17.0%)

- 金融機関外:5万円(0.2%)

内訳をみると、およそ66%が預貯金となっています。

その一方で生命保険や有価証券が約3割を占めるなど、預貯金以外の金融商品の割合もある程度あることが分かります。

預貯金はいつでも引き出せるので、たくさんあると安心でしょう。しかし、モノやサービスなどの値上がりが著しい昨今、低金利の預貯金に資産を置いておけば大丈夫とはいいきれません。

例えば、物価が2%上昇しているのに、ほぼ0%の預貯金にお金を置きっぱなしだと、実質的にお金が減っていることになります。

では、大切な資産を増やすにはどうすれば良いのでしょうか。資産を増やすコツを2つご紹介していきます。

3.「資産を増やす」おすすめの方法2つ

老後に向けて資産を増やすコツは「資産運用」です。

3.1 「資産を増やす」方法①「使わない預金を動かす」

先述したとおり、普通預金や定期預金の金利は非常に低く、利息はほぼ付きません。「お金をただ預けたまま」になってしまっている方もいるのではないでしょうか。

しばらく使う予定のないまとまったお金を、安定的な方法で資産運用し、お金に働いてもらうのです。ただし、資産運用には元本が変動するリスクを伴います。自分がどの程度のリスクをとりながら、どの程度のリターンを求めているのかを明確にして、適切な金融商品を選ぶ必要があります。

情報収集をしたり、専門家に相談したりしながら、最適な運用方法を見つけましょう。

3.2「資産を増やす」方法②「定額でコツコツ積み上げる」

使わないお金だから、と全額をリスクのある金融商品で運用するのは不安でしょう。

とはいえ、やはり長期で使う予定のないお金を預貯金で眠らせて目減りすることは避けたいもの。

そこで活用したいのが「つみたてNISA」や「iDeCo」です。長い時間をかけて少額から資産を積み上げていく仕組みで、税制面での優遇もあることから注目を集めています。

1000円程度の少ない金額から始められるので、セカンドライフに向けて少しずつ無理なく資産づくりをしていけるでしょう。

4. 老後を支える「お金」を大切に

公的年金は老後生活の一つの柱になります。とはいえ、それだけではゆとりのある生活を送ることは難しいと言えるでしょう。

これまで貯めてきた預金や、これから貯めていく貯金などを、効率よく運用することが、安定した老後生活を送る上で重要なポイントだと考えられます。

まずは情報収集や専門家へ相談して「考える」ことから始めてみてはいかがでしょうか。

参考資料

荻野 樹