皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

2017年4~6月の法人企業統計調査によれば、資本金10億円以上の大企業の労働分配率は43.5%と、1971年1~3月以来、約46年ぶりの低水準となりました。

労働分配率は、付加価値額に対する賃金などの割合を指します。そして、付加価値額とは人件費や経常利益、減価償却費、支払利息等を合計したものです。労働分配率の低下の意味をごく簡単にご説明すると、企業の利益環境と比較して、労働者の取り分、すなわち賃金の上昇ペースが鈍いことを示します。

このようなニュースは、一般的な消費者の賃金上昇への期待感を失わせ、節約志向を強めさせるため、経済成長の大きなエンジンである個人消費が停滞する可能性を示唆すると捉えることが自然であると考えます。

そこで、今回のコラムでは、この状況の背景などを整理したいと思います。

まず、企業の利益環境についてご説明します。

法人企業統計における2017年4~6月の経常利益は、22兆3900億円と遡及可能な過去253四半期(約63年)中、過去1番目であり、絶好調と評価できる数字となっています。製造業、非製造業に分解した内訳も発表されているのですが、いずれも過去1番目であり、いずれかの業種の片翼飛行ではなく、両方の貢献により、全体の数字が好調であることがわかります。

そして、この企業利益好調の理由は、「(一時は80円台を割り込んだ米ドル/円が、)足元では110円近辺の水準にあること」と説明されることが多いように思います。

しかし、前述の内訳をみると、約22兆円の経常利益のうち、円安の恩恵を直接的に受けやすいと思われる製造業の占める割合は約8兆、割合で約35%を占めるにすぎません。加えて、「全体の利益」に対する「製造業の利益」の割合は、10年前と比較すると減少傾向にあり、足元での企業の利益環境の好調さは、為替だけでは説明しきれないように思います(週刊エコノミスト7/18特大号掲載の筆者寄稿記事もご参照いただけると幸いです)。

それでは、何が企業利益の好調をもたらしているのでしょうか?

これについては、訪日観光客数の増加(いわゆるインバウンド需要)、足元で底堅いグローバルな経済成長など考えうる理由は色々とありますが、私は、企業間での取引価格の変動を示す国内企業物価の動向が重要であると考えています。

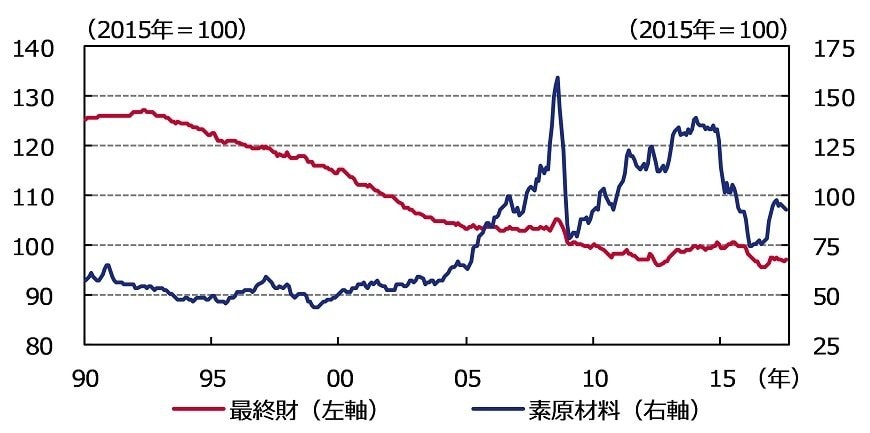

下部の図表1が、我が国の企業物価の推移です。

1990年代前半(バブルの破裂が認識され始めた時期です)から、「最終財」価格の低下傾向が鮮明です(赤の線:なお、「最終財」価格とは、要するに企業の販売する製品の価格とお考えください)。2008年のリーマンショック前には価格が横ばい、底打ちの兆しが表れたのですが、リーマンショックにより再び低下基調に回帰しました。

すなわち、バブル崩壊後の基調(トレンド)としては、企業を全体として見た場合、販売する製品の価格低下にずっと苦しめられてきたと評価可能であると考えます。

加えて、企業が製品を作るための原材料費にあたる「素原材料」については、原油価格や素材価格の上昇もあり、1990年代後半から2000年代後半までは価格が上昇傾向であり(青の線)、特に2005年以降においては、「素原材料」価格が極めて大きく上昇した局面があったことが分かります。

このような時期においては、コストが上昇しているにも関わらず、これを最終製品の価格に転嫁できないのですから、企業収益の環境が厳しいものになるわけです。

しかしながら、原油価格の大幅下落等を経て、2000年代後半以降、「素原材料」価格は上昇一筋ではなくなり、かつ「最終財」価格の低下基調も一服しました。

ごく足元を見た場合、2017年7月の企業物価指数では、(輸入品の上昇の寄与もあり)「最終財」価格は前年同月比1.0%の上昇とおよそ2年ぶりの高い伸びとなりました。このような環境が、前述した企業利益環境の好調さをもたらしていると考えています。

本稿は来週以降の(2)に続きます。

(2017年9月7日 9:00執筆)

柏原 延行