一定の要件を満たす「年下の配偶者」がいる場合、厚生年金の受給額に「加給年金」が加算されます。

年金手続きの際に説明書きはありますが、見逃す可能性もゼロではないでしょう。

もらい忘れを防ぐために、加給年金の概要や対象者を解説します。

さらに、2023年度から年金の金額は引き上げとなりましたが、その初回支給が6月に迫っていることから、対象となる夫婦の目安金額も押さえておきましょう。

【注目記事】もうすぐ年金支給日!厚生年金と国民年金はみんないくら受給しているのか

1. 【厚生年金】加給年金とは

加給年金とは、厚生年金や共済年金に20年以上加入した人が、原則65歳時点で「一定の要件」を満たす配偶者や子どもがいる場合に支給される年金です。

上記の性質上、年金の「扶養手当」「家族手当」と表現されることもあります。

「一定の要件」とは具体的にどのようなものを指すのでしょうか。まずは配偶者の場合で確認します。

- 年金受給者に扶養(※)されていて65歳未満である

- 厚生年金や共済年金の加入期間が20年未満である

※配偶者の年収が850万円以下で同居している場合など

また、加給年金は配偶者だけでなく、18歳到達年度の末日までの間の子または1級・2級の障害の状態にある20歳未満の子も対象となります。

年下の配偶者がいる方、あるいは遅くに子どもを産んだ方などは対象になる可能性が高いでしょう。

2. 加給年金「2023年度(令和5年度)」はいくら?

では、2023年度の加給年金はいくらで決定されたのでしょうか。

2.1 加給年金の金額

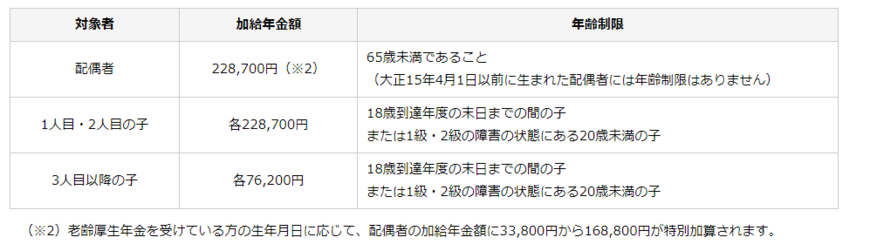

日本年金機構によると、2023年度の配偶者を対象とする加給年金は22万8700円です。

2022年度が22万3800円だったので、4900円の増額となりました。

ちなみに対象となる子どもがいる場合は、1人目と2人目で22万8700円、3人目以降の子どもからは1人あたり7万6200円の加算となります。

2.2 加給年金の特別加算

さらに、老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に3万3800円から16万8800円が特別加算されます。

2/3

出所:日本年金機構「加給年金額と振替加算」

これにより、加給年金の金額は最大で39万7500円にものぼります(夫婦のみを考えた場合)。

通常の厚生年金に加え、約40万円が上乗せされると考えると手厚く感じるのではないでしょうか。

配偶者が65歳になるまで受け取れるので、5歳差なら5年分、10歳差なら10年分が受け取れることに。

そのため、年の差が大きいほどメリットがあると感じるかもしれません。ただし、次でご紹介する注意点は押さえておきましょう。

3. 加給年金の注意点?配偶者に年金保険料が発生するかも

加給年金は、生計を維持される年下の配偶者等が対象になるなど、家族手当の性質を担うものです。

厚生年金加入者が対象者になるということから、配偶者はそれまで第3号被保険者として扶養に入っていた可能性が高いでしょう。

しかし65歳になると、その配偶者は年金制度の扶養から外れることになります。

これにより、60歳になるまでは第1号被保険者として年金保険料の支払いが発生するのです。

これまで負担がなかったことを考えると、月額約1万6000円の支払いは負担に感じてしまうでしょう。

年齢差が大きいほどお得に思える加給年金ですが、5歳以上離れているとこうした年金保険料の発生についても考えておかなければなりません。

4. 2023年度の年金は6月から支給開始

年金額は毎年改定されており、2023年度の年金は3年ぶりに引き上げられることになりました。

その初回支給日は6月15日に迫っています。

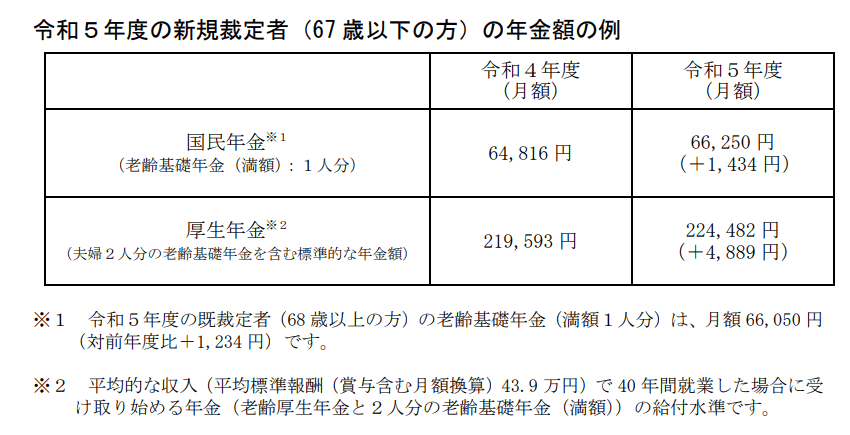

厚生労働省や日本年金機構は、2023年度の年金額を下記のとおり公表しています。

3/3

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

一階部分の老齢基礎年金の満額は、67歳以下の場合で月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

上記の厚生年金から妻の老齢基礎年金を差し引くと、15万8232円。これが夫の分の年金になります。

もし1943年4月2日以後に生まれた妻を扶養しているとすると、年額39万7500円、月額にして3万3125円が加算されるということです。

なお、65歳よりあとに受給開始となる「繰下げ受給」を利用する場合、加給年金が支給されない点には注意が必要です。

5. 夫婦が知っておきたい加給年金のまとめ

2023年度の加給年金が公表されました。

要件を満たす配偶者がいる場合の加給年金は22万8700円で、さらに生年月日によっては最大16万8800円が上乗せされます。

年の差が大きい夫婦ほどメリットが大きく、例えば10歳の年の差があれば、最大で397万5000円にものぼります。

ただし、妻の年齢によっては新たに国民年金保険料の支払いが発生したり、繰下げ受給を利用すると受け取れなかったりと、注意すべき点もあります。

年金制度を正しく知り、「夫婦の合計の年金」を総合的に考えるようにしましょう。

参考資料

太田 彩子