2023年5月17日に発表された、住友金属鉱山株式会社2022年度決算・経営戦略進捗状況説明会の内容を書き起こしでお伝えします。

スピーカー:住友金属鉱山株式会社 代表取締役社長 野崎明 氏

目次

野崎明氏(以下、野崎):みなさま、おはようございます。社長の野崎でございます。本日はご多用のところ、当社の2022年度決算・経営戦略進捗状況説明会にご参加いただき、誠にありがとうございます。それでは資料に沿ってご説明させていただきます。

1.安全に対する取り組み

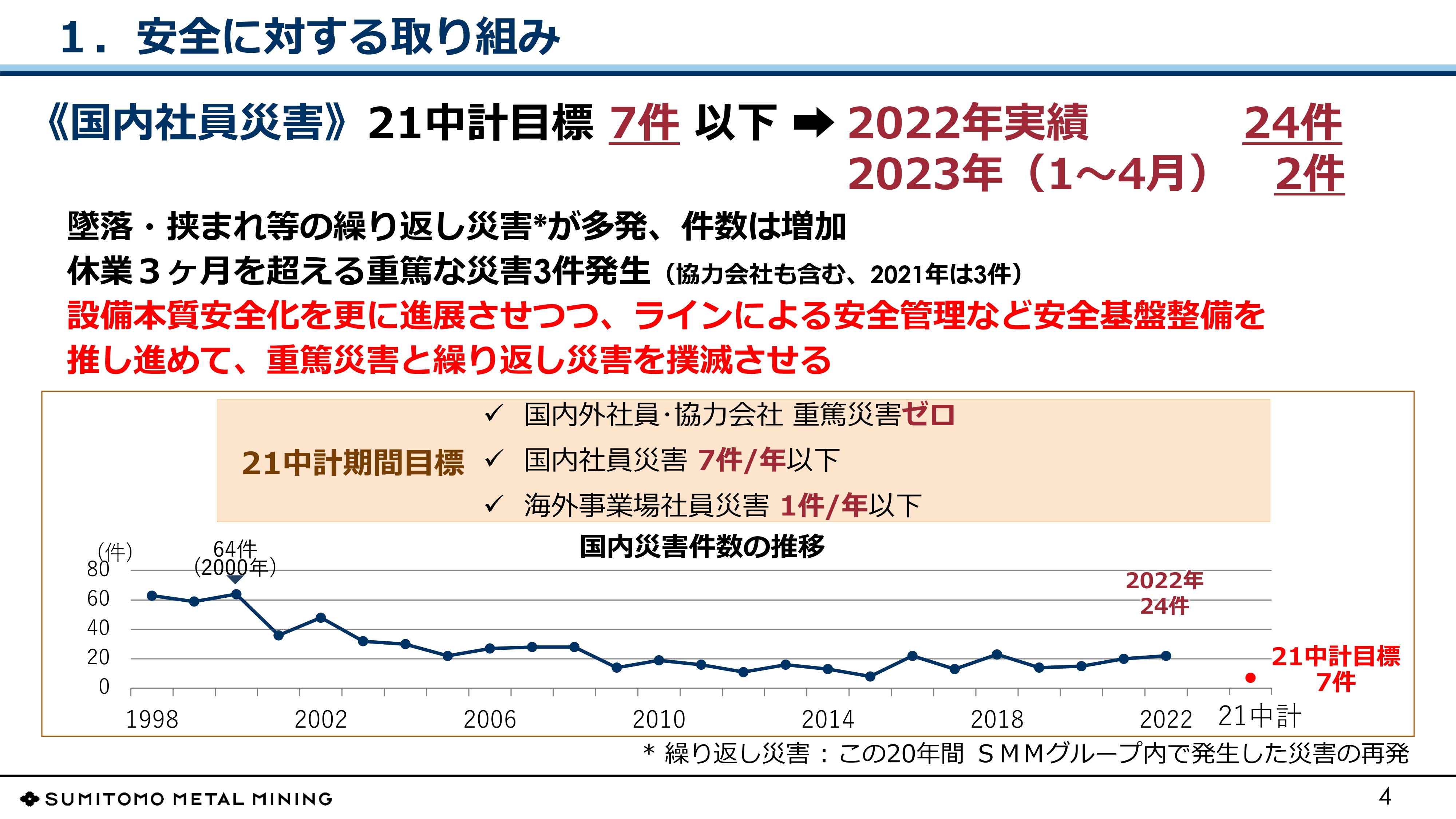

最初に安全に対する取り組みからご説明します。国内社員災害の件数について、2021年度の中期経営計画目標は7件以下でしたが、2022年度は残念ながら24件と大幅超過となっています。

当社では設備本質安全化、作業観察等のレベルアップを図りながら、安全成績についても年間目標を設定していますが、件数面では改善していないのが実態です。

2023年は4月までに2件と比較的低い水準ではありますが、ここ数年の傾向としては4月から9月にかけての夏場が発生件数の80パーセントを超えるという傾向が出ています。夏場の集中力低下等が災害に起因していないかと、関係部門で検討しているところです。

目指すところは、当然ながら重篤災害の防止です。また、当社では「繰り返し災害」と呼んでいますが、類似災害を起こさないよう注力しています。「繰り返し災害」ということは過去の例を学んでいないことになるため、組織として学習力や記憶力が課題だと考えています。

この点は安全に対する取り組みに限らず経営上の課題と位置づけているため、注意していきたいと思っています。

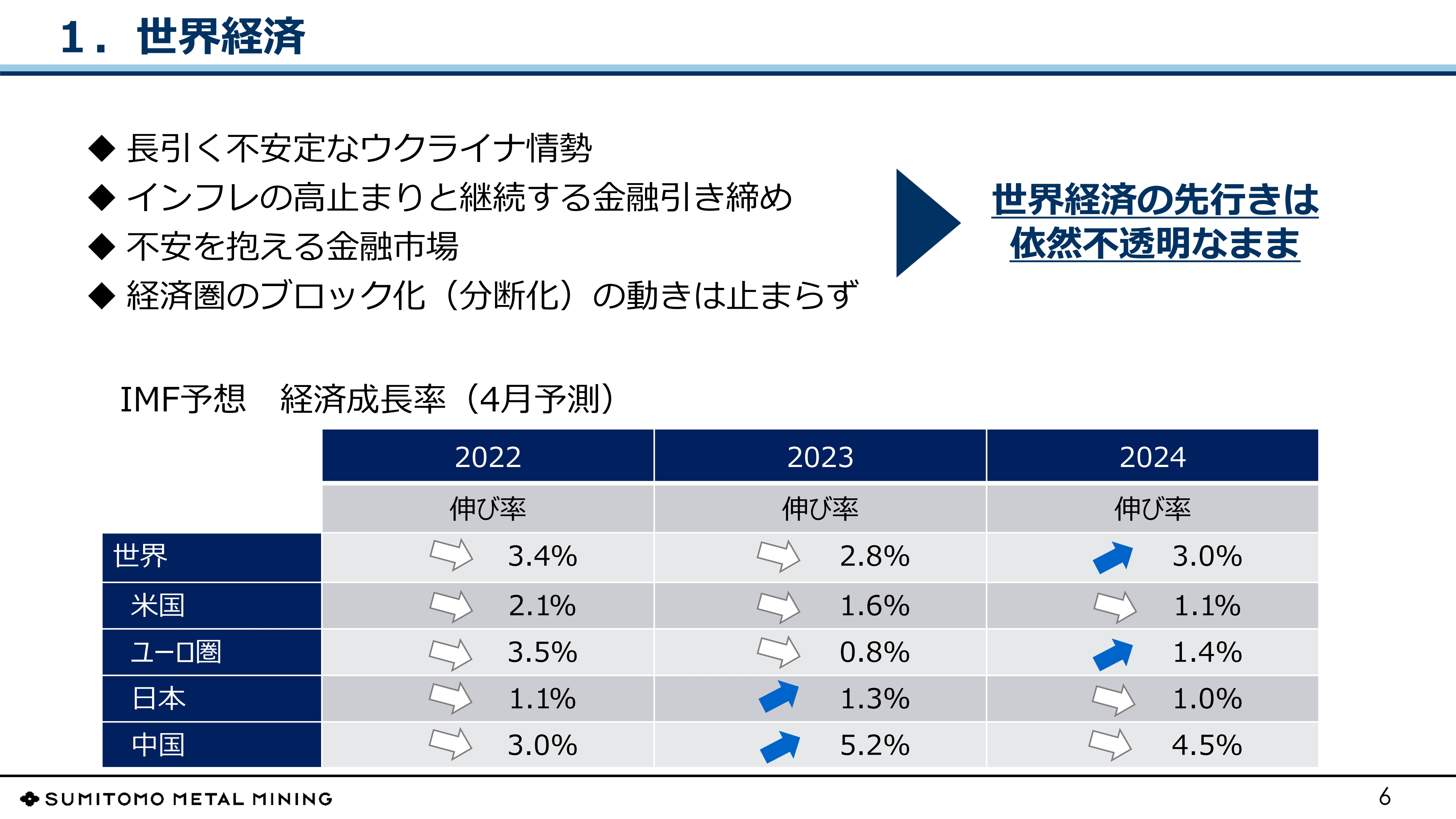

1.世界経済

当社を取り巻く環境についてご説明します。スライドには今年の経済成長の予測等の数値を記載しています。地政学的リスクの発現や経済圏のブロック化(分断化)が懸念すべき事象として挙げられ、米国ではコロナバブルの反動と言いますか、景気後退が懸念されています。

加えて、債務上限の引き上げ問題が現在議論されているところで、昨日も株価の下落が見られました。中国でも回復がやや遅れている点や、若年層の失業率が高水準で推移しているなど、期待したほどの回復にはなっていないと思います。

また、エネルギーコストや人件費、特に日本の場合は為替影響もあり、コストアップ要因が列挙されています。企業収益の圧迫が今年度の大きな課題だと考えています。

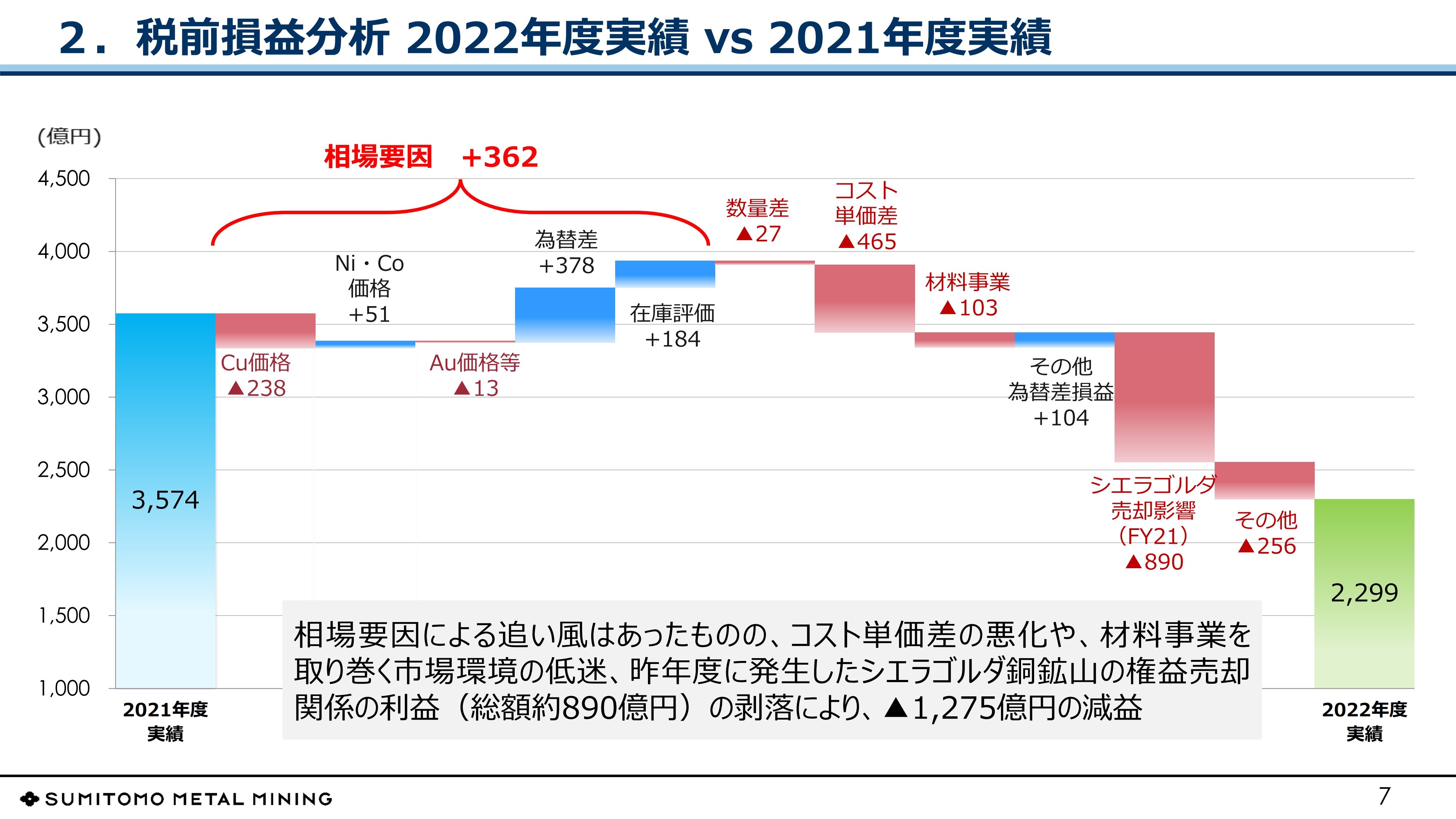

2.税前損益分析 2022年度実績 vs 2021年度実績

2022年度と2021年度の実績を税前利益時点で比較したグラフです。内容は関係部門からすでにご説明していますが、2021年度と比較すると1,275億円減と大幅な減益決算になっています。

特殊要因として、2021年度はシエラゴルダ銅鉱山の権益売却があり、約890億円の影響がありました。相場要因やその他為替差損益もありますが、こちらと外部要因のコストアップがほぼ同等になっています。また、材料事業の悪化、その他の減益要因等もあり、2022年度はこのような結果になりました。

このうち、コストアップは大きな課題ですので、次のスライドでご説明させていただきます。

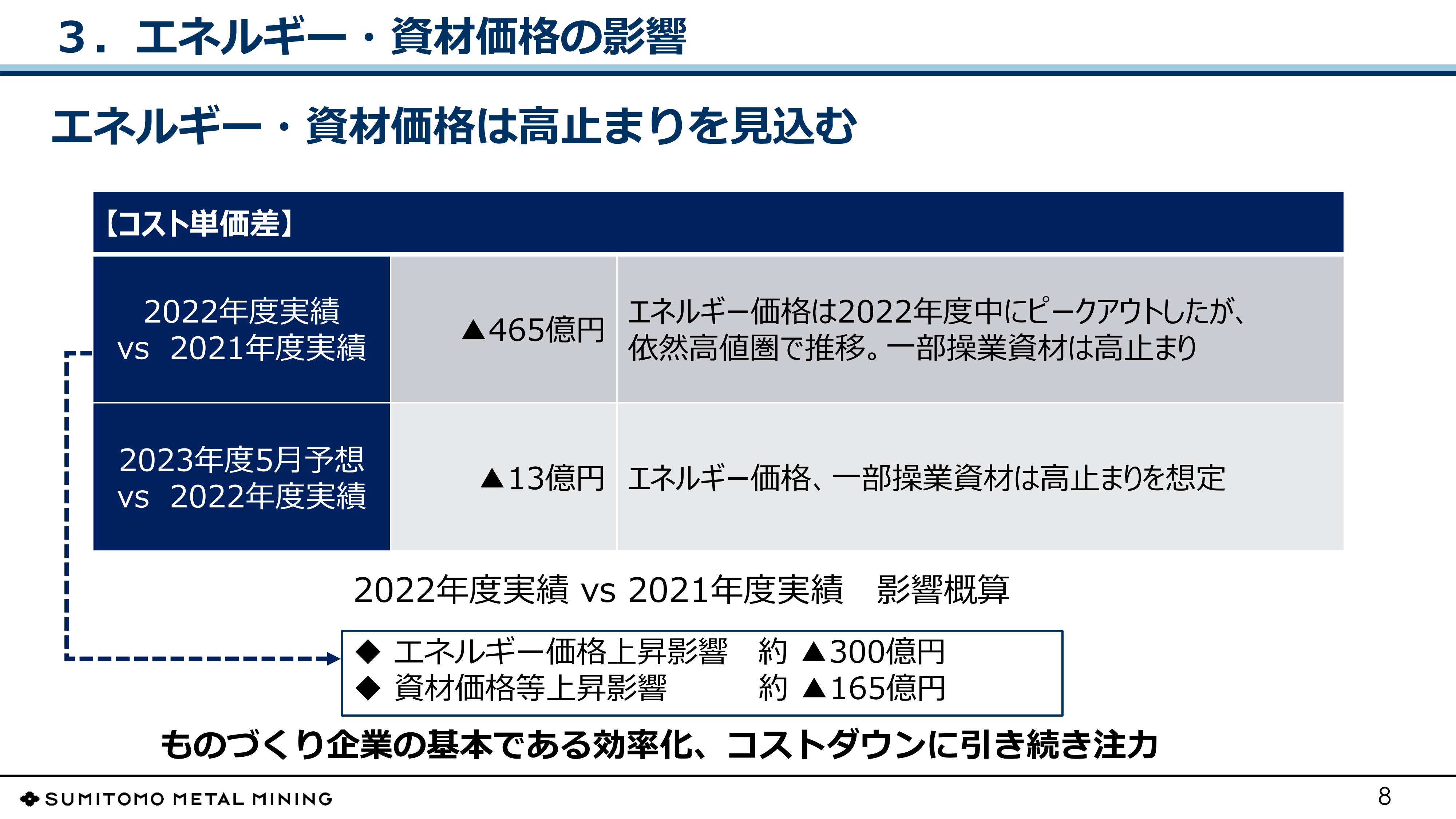

3.エネルギー・資材価格の影響

2022年度のコストアップの主要因は、エネルギー価格の上昇によるものだと考えています。2022年は地政学的リスクが発現しましたが、以前から始まっていたエネルギー価格の高騰が危機によって拍車をかけた状況になっています。時を同じくして非鉄価格も上昇していたため、プラス・マイナスで同じ要因が発現したと見ています。

エネルギー価格の上昇はすでにピークを越えたと考えていますが、このような価格アップの影響は時期ズレが起きますので、2023年度も電力などのエネルギー価格が収益圧迫要因になると考えています。

一方で、北米を中心にモノの価格は下がり始めているという見方もあります。特に当社の場合は海外の銅鉱山でコスト改善の期待もあり、状況を注視していきたいと思います。

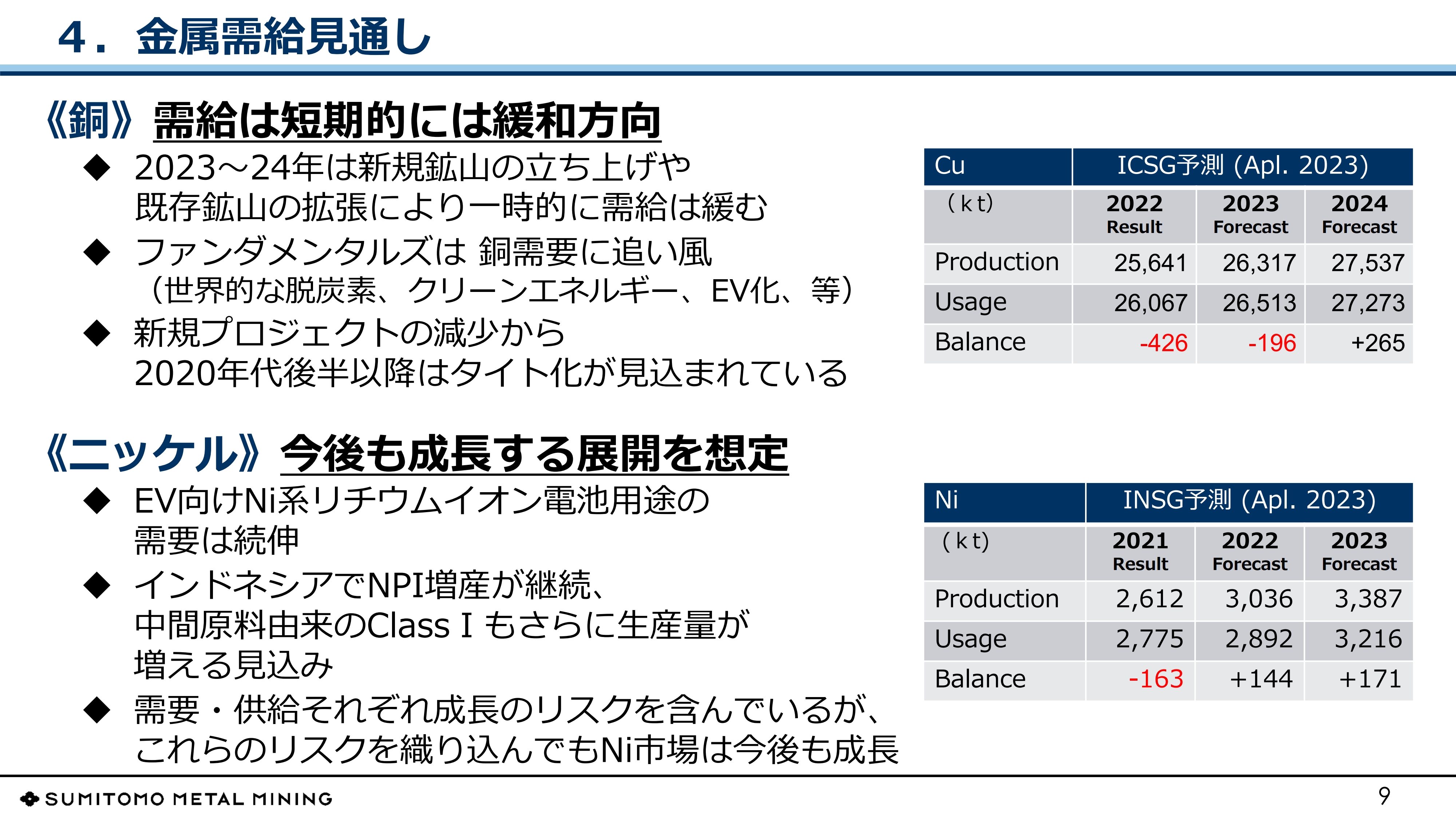

4.金属需給見通し

非鉄金属需給の見通しです。銅とニッケルを挙げていますが、いずれの金属も長期的に需要が強い点は変わりません。銅地金は需要動向、供給計画について比較的予見しやすい特徴がありますが、ディスラプションと呼ばれる生産障害については注視しなければなりません。需給のバランスはウェルバランスであり、ディスラプションが起きれば、その影響が出ると思います。

今年は大きな労働協約の改定等もないと聞いていますが、今年初めに北米であったような強い雨などがあると鉱山の操業は一時的に止まるため、そのような要因を注視していきたいと思っています。

ニッケルは、EV向けNi系リチウムイオン電池用途の需要が拡大しています。一方で、インドネシアでのニッケル銑鉄(NPI)の増産が継続しています。こちらを織り込み、INSG(International Nickel Study Group)の予測は17万1,000トンと、大幅な供給過多になっています。

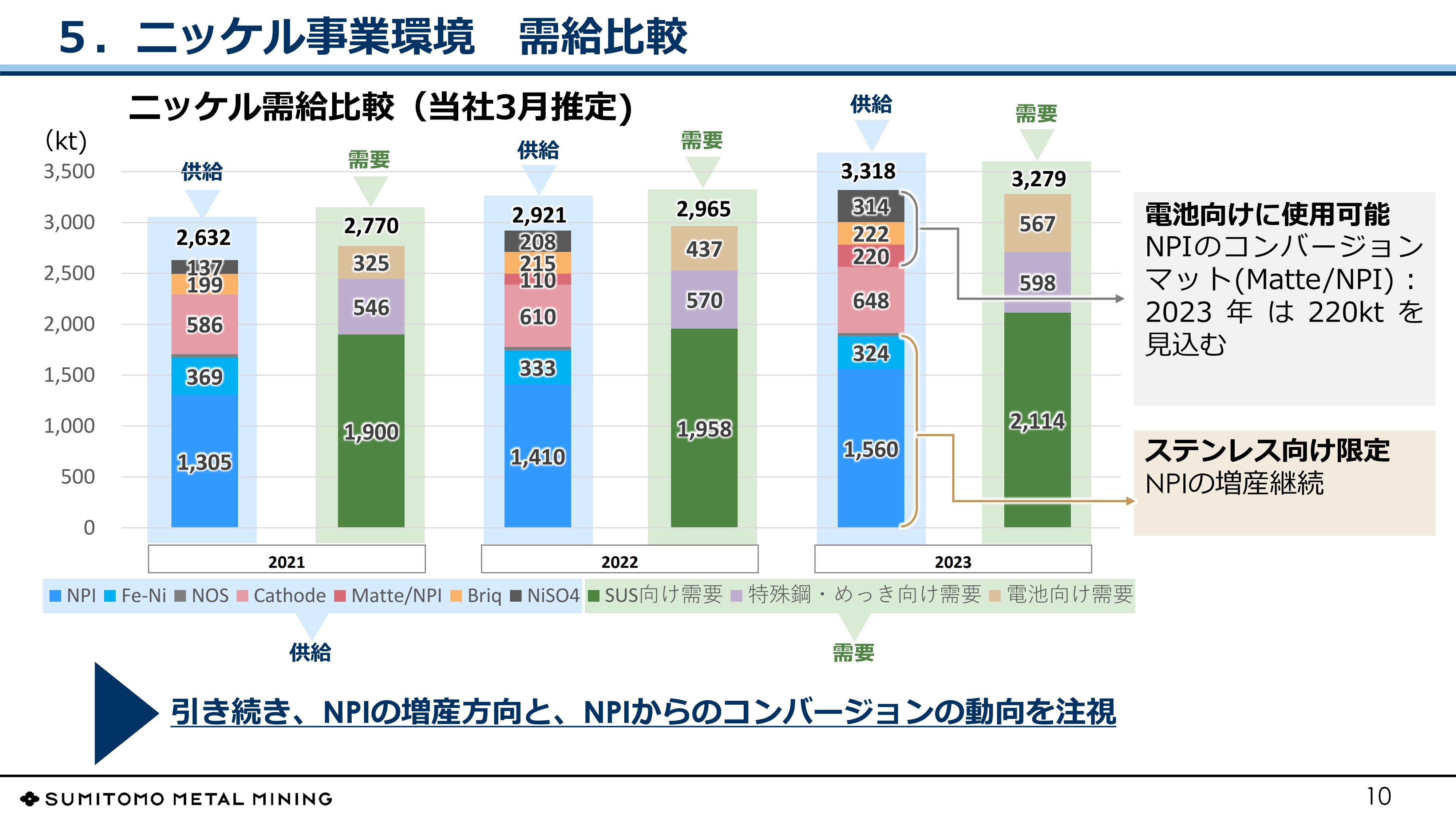

5.ニッケル事業環境 需給比較

当社のニッケル需給予測です。右端が2023年度で、供給、需要は先ほどのINSGの数値とは異なり、3万9,000トンの供給過多に収まっています。

NPIはインドネシアや中国で作られていますが、ステンレス向けの生産は明らかに供給過多だと思われます。ただし、お客さまがそれ以上使えないという状況になれば生産がストップするため、均衡状態になると想定しています。

その他に、NPIからClassⅠニッケルの中間原料であるニッケルマットのようなものを作る事業者が増えてくると考えています。問題はニッケルマットを精製するキャパシティですが、当社ではClassⅠニッケルは若干余剰という見方をしています。

現時点でLME(ロンドン金属取引所)の在庫は4万トン程度と非常に少ない状況で推移していますので、説明が若干難しく、今後どのようなことが起きるのか注視しているところです。

6.金属価格前提

当社が採用した今年度の金属価格前提です。銅は1トンあたり8,500ドル、ニッケルは1ポンドあたり10ドル、金は1オンスあたり1,800ドルとなっています。銅は先ほど需給バランスで申し上げましたが、ファンダメンタルズはほぼウェルバランスで考えています。

ニッケルはClassⅡのNPI、あるいはClassⅠ向けにコンバージョンした中間原料に余剰が発生し供給過多という見方もありますが、LME在庫で測られるClassⅠのひっ迫感は変わらないと思います。

金の価格はドル金利や為替との相関性が非常に強く、年初は米国がドルの利上げを継続すると見られていましたが、ここに来て景気後退局面を迎え、利下げに転じるという見方もあります。

昨日はダウンしたようですが、現在、金の価格は上昇しており、米国の債務上限引き上げ問題がある以上は依然として強いという見方が多いようです。銅とニッケルは想定した価格より若干下回っていますが、こちらも米国の景気後退、あるいは中国の景気回復の遅れを織り込んだ動きと見ています。

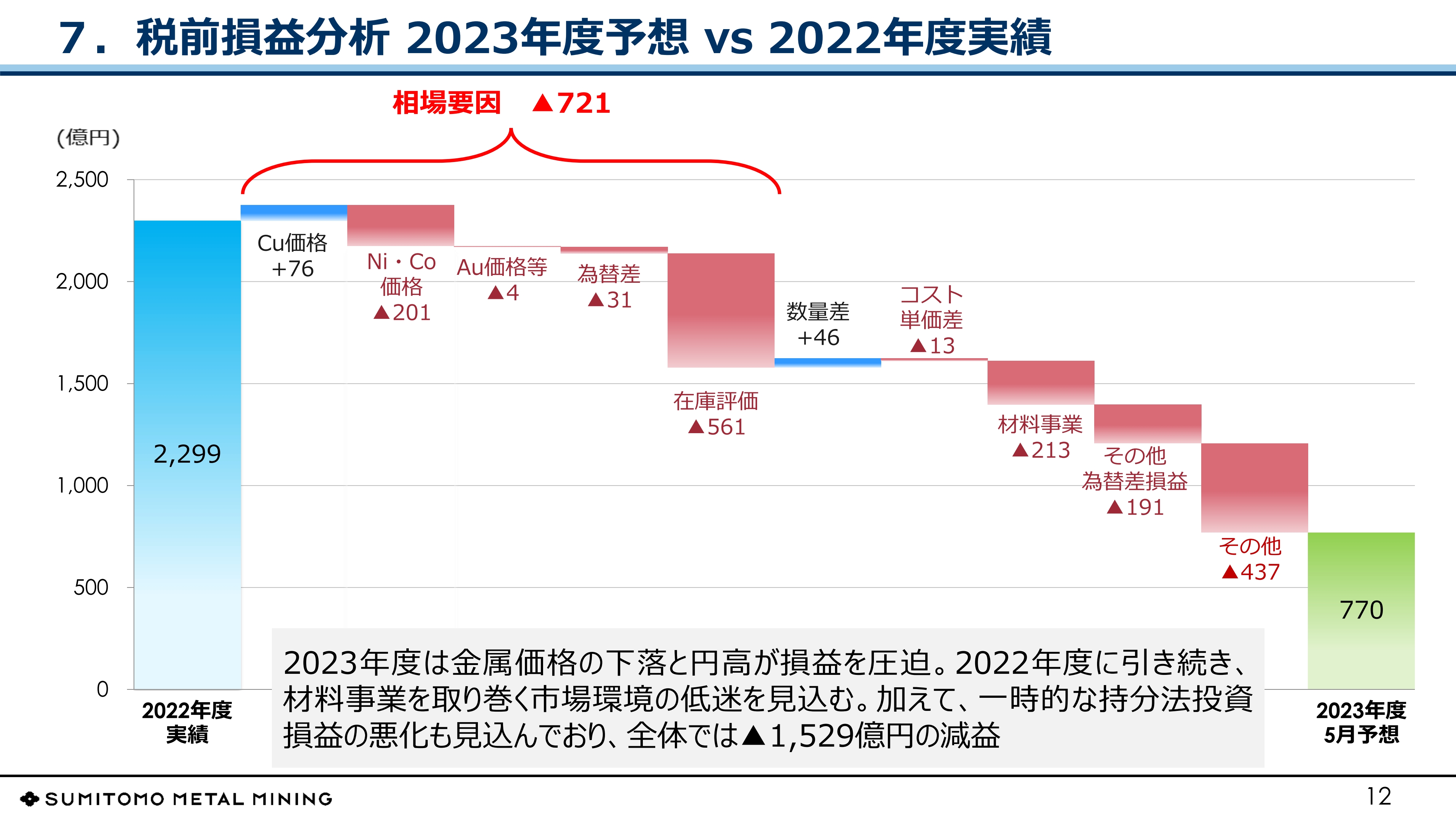

7.税前損益分析 2023年度予想 vs 2022年度実績

2023年度の予想と2022年度の実績を比較しています。対2022年度でマイナス1,529億円と大幅減益を予想しています。このうち相場要因で721億円の悪化、その他為替差損益で191億円の下落と見ています。

先ほどエネルギーコストについて申し上げましたが、非鉄価格はすでに落ち着きを取り戻し、一時の高騰から下がってきています。しかしコストアップは後追いのため、今年度はそちらが収益圧迫の主原因となると考えています。

また材料事業の悪化も経営上の課題です。セグメントとして3,000億円を超す売上高に対して、収益力が十分ではありません。こちらは市場や市況の問題だけで片付けてはいけないと捉えており、電池材料事業の資産効率の改善などを急ぎたいと思います。

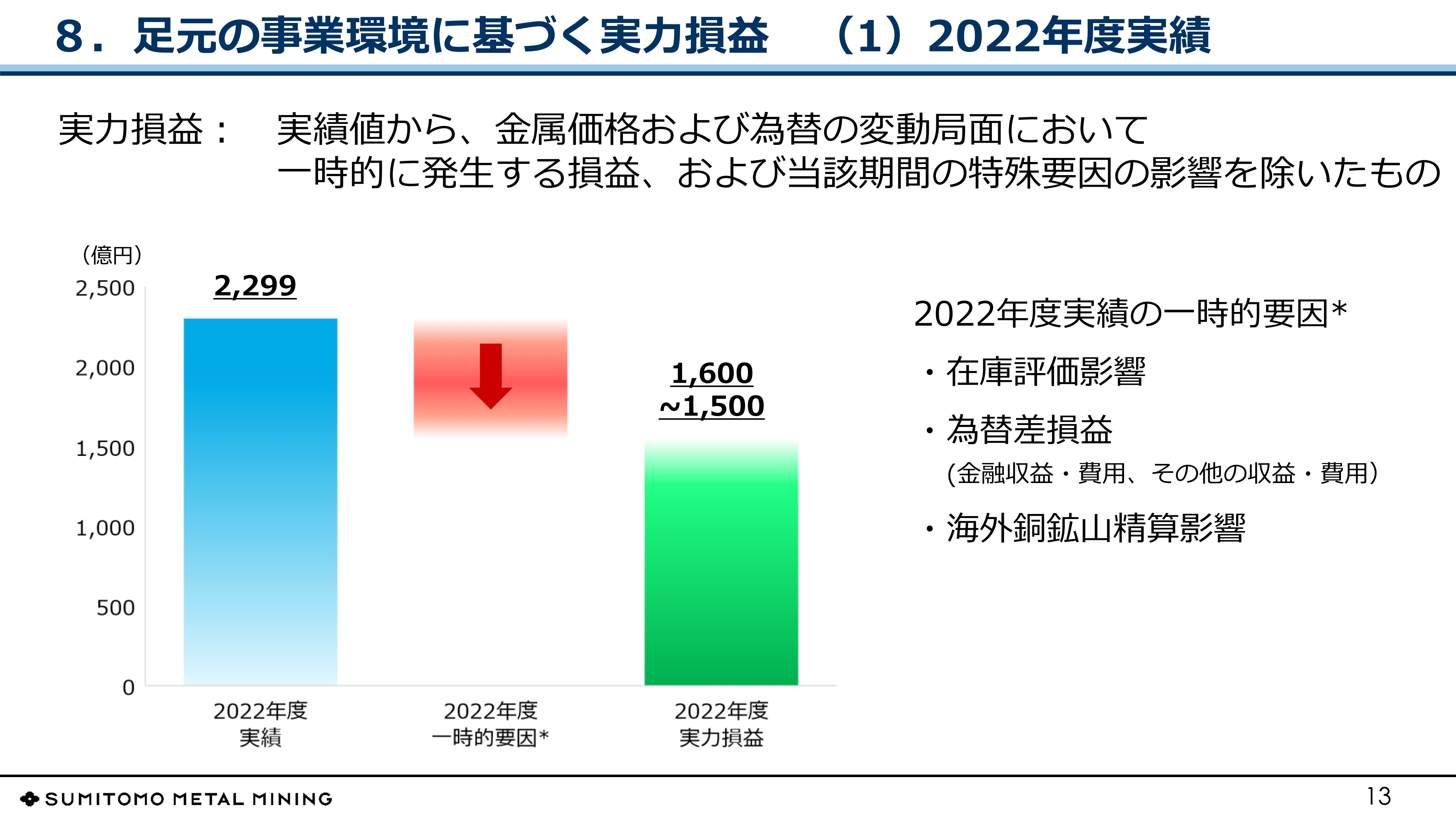

8.足元の事業環境に基づく実力損益 (1)2022年度実績

先ほど申し上げたとおり、2021年度から2023年度にかけて当社の損益は激しく動いていますが、「実力ベースでどのくらいか?」と、よくご質問いただきますので、今回は概算ですが試算しています。

2022年度実績の一時的要因として、在庫評価影響、為替差損益、海外銅鉱山精算影響がありますが、こちらの影響を外すと、税引前利益は1,500億円から1,600億円と想定されます。

税引後利益にすると、概算でROAが約5パーセント、ROEが約8パーセントです。非鉄、為替ともに比較的高水準だった1年としては、満足できるレベルではないと考えています。

全体の資産・資本効率やROCE(使用資本利益率)で見ていますが、このようなボディーに対してどの程度の利益率が必要かを分析し、例えば非鉄金属であれば「ロングタームのコンセンサス価格を用いてどうだったか」と、管理的な分析もしていくべきだと考えています。

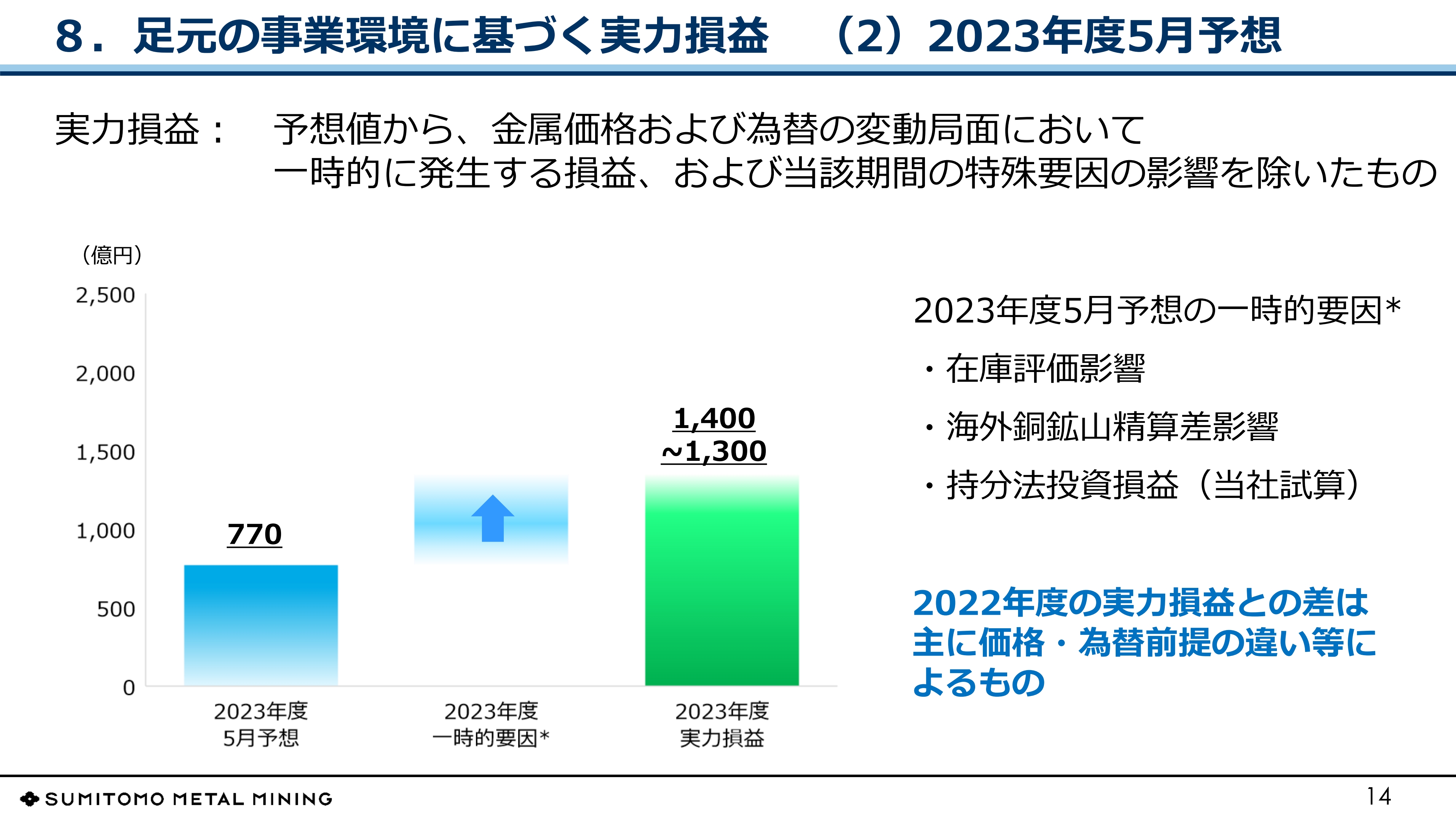

8.足元の事業環境に基づく実力損益 (2)2023年度5月予想

2023年度5月予想の770億円に対して、一時的要因を加味すると税引前利益は1,300億円から1,400億円程度と考えています。概算ですがROA・ROEに引き直すと、それぞれ約4パーセント、約6パーセントと予想され、いずれもダウンしています。

実力損益悪化の主因は、材料系のパフォーマンスが下がってきていることが挙げられます。材料系の事業は投資拡大の局面にあります。電子材料関係等の市況が悪化するアゲンストの状況ではありますが、出血の食い止めと次の局面で市況が回復した時にジャンプできる体制にするように、ROCE改善のための施策実行を指示しています。

9.配当 / キャッシュフロー・財務体質 (1)

配当とキャッシュフロー・財務体質です。当社の非鉄金属事業についてご理解いただくため、スライドには事業特性の詳細を記載しています。非鉄金属産業は、今後の需要拡大が見込まれていますので、間違いなく成長産業だと言えます。特に新興国のインフラ需要が拡大していく中で、先進国においても電動化や自動化、新エネルギー設備などの新たな需要が増えています。

しかし、資源の開発には時間がかかりますし、近年は開発時のインフラ整備に多くの費用がかかっています。例えばチリの銅鉱山では淡水化設備を作り、パイプラインで山まで上げる必要がありました。それだけでも大変な工事で、大規模開発をしないと採算が合わない状況です。

資源そのものについても開発難度や昨今のインフレによるコストアップ等、非常に厳しい状況が続いています。当社はそのような困難の中で、コスト競争力のある優良案件に投資していきたいと考えています。

優良案件への投資の機会は限られており、チャンスがあった時には素早く意思決定しなければならず、権益の取得あるいは投資を実行する必要があります。また、数千億円単位の話になるため、財務的なバックボーンが必要です。当社の自己資本比率は足元で60パーセント程度ありますが、最低でも50パーセント以上は維持したいと思います。

9.配当 / キャッシュフロー・財務体質 (2)

キャッシュフロー・財務体質についてご説明します。足元では設備投資・投融資が非常に高水準になっています。加えてサステナビリティの観点から、カーボンニュートラリティに対する投資もこれから出てきます。老朽化した設備や合理化が必要な設備へのテコ入れも必要になってくる状況です。

このような中で当社の株主還元は配当で実行するということで、業績連動型としています。「21中計」期間中の配当性向は原則35パーセント以上としていますが、業績を改善して還元を増やしていきたいと考えています。

現在、この配当性向でも会社としてキャッシュアウトの状況が続いており、レバレッジを効かせて投資を実行しているところです。

当社の業態から言いますと、このようなキャッシュアウトの時期があり、それが一段落したところで収益化、財務体質の改善というサイクルを回し続けていくことになると思います。これによりバランスシートの規模を大きくし、中身を健全なものにしていきたいと考えています。

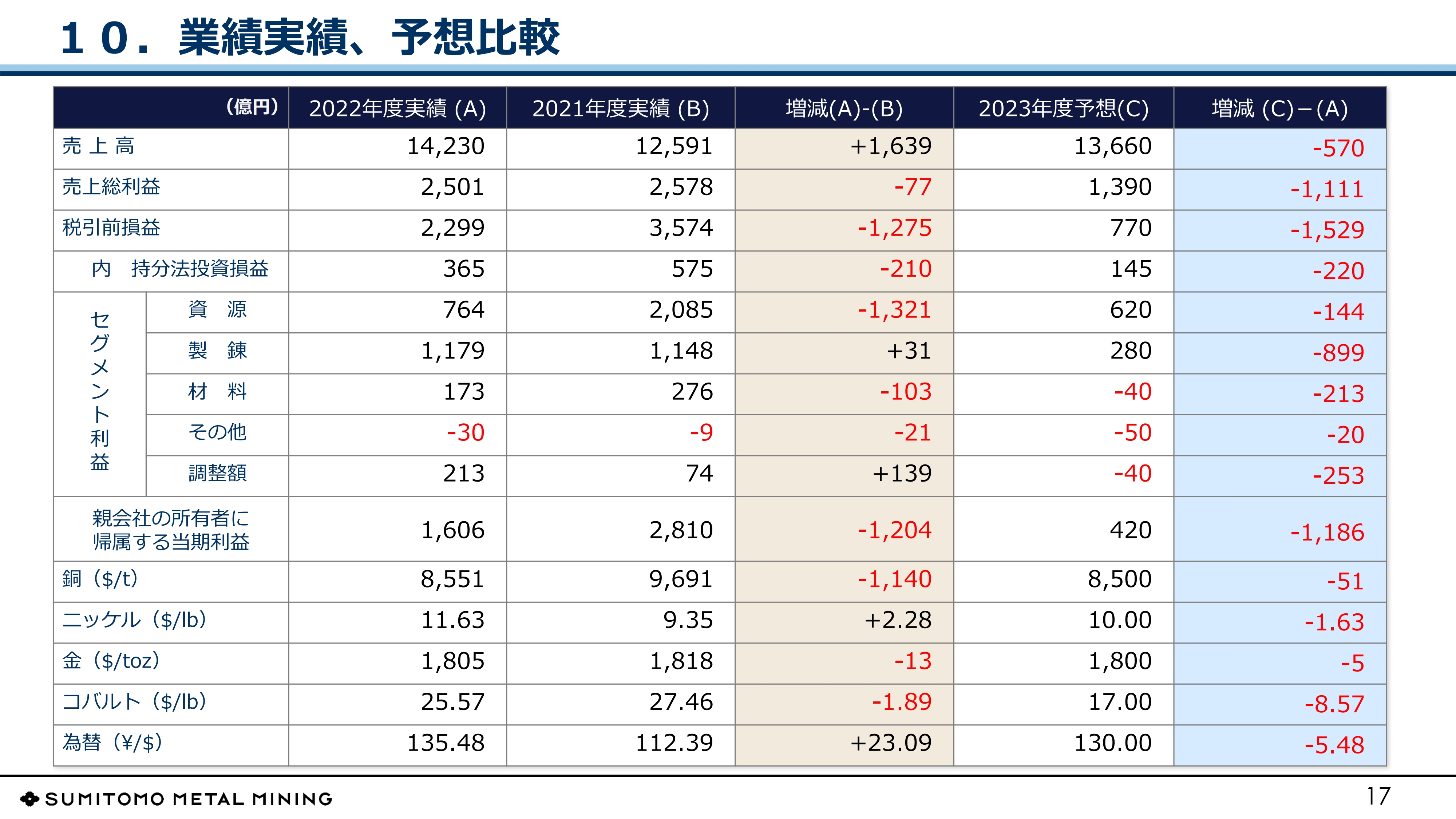

10.業績実績、予想比較

こちらのスライドは、先ほど申し上げた業績を表にしたものです。

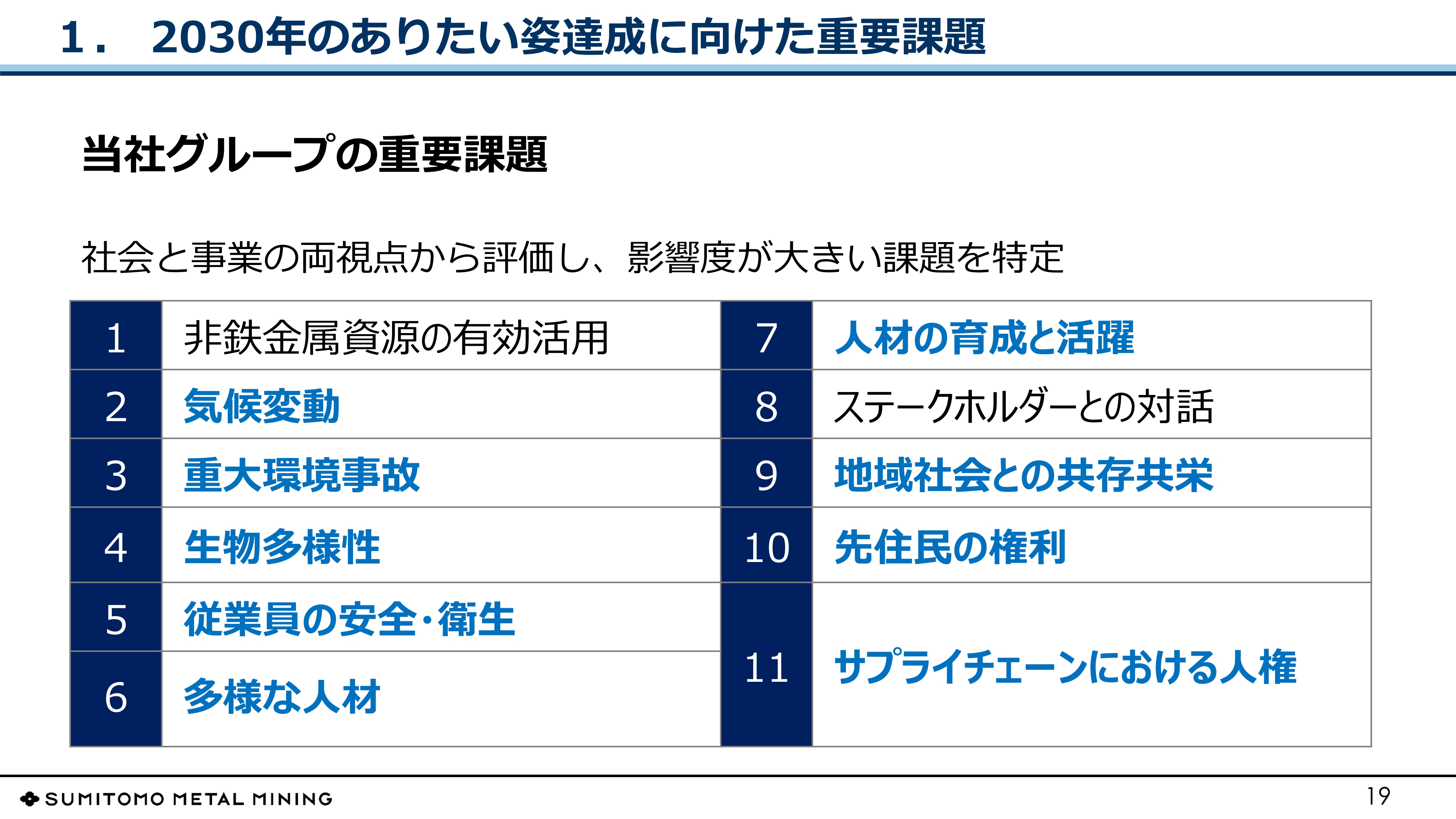

1. 2030年のありたい姿達成に向けた重要課題

サステナビリティに関する取り組みをご説明します。当社グループの重要課題ということで、11の重要課題に対して7つのサステナビリティ分科会があり、KPIを設定し活動を推進しています。

本日はスライドの青色で示している項目について、詳しくご説明します。

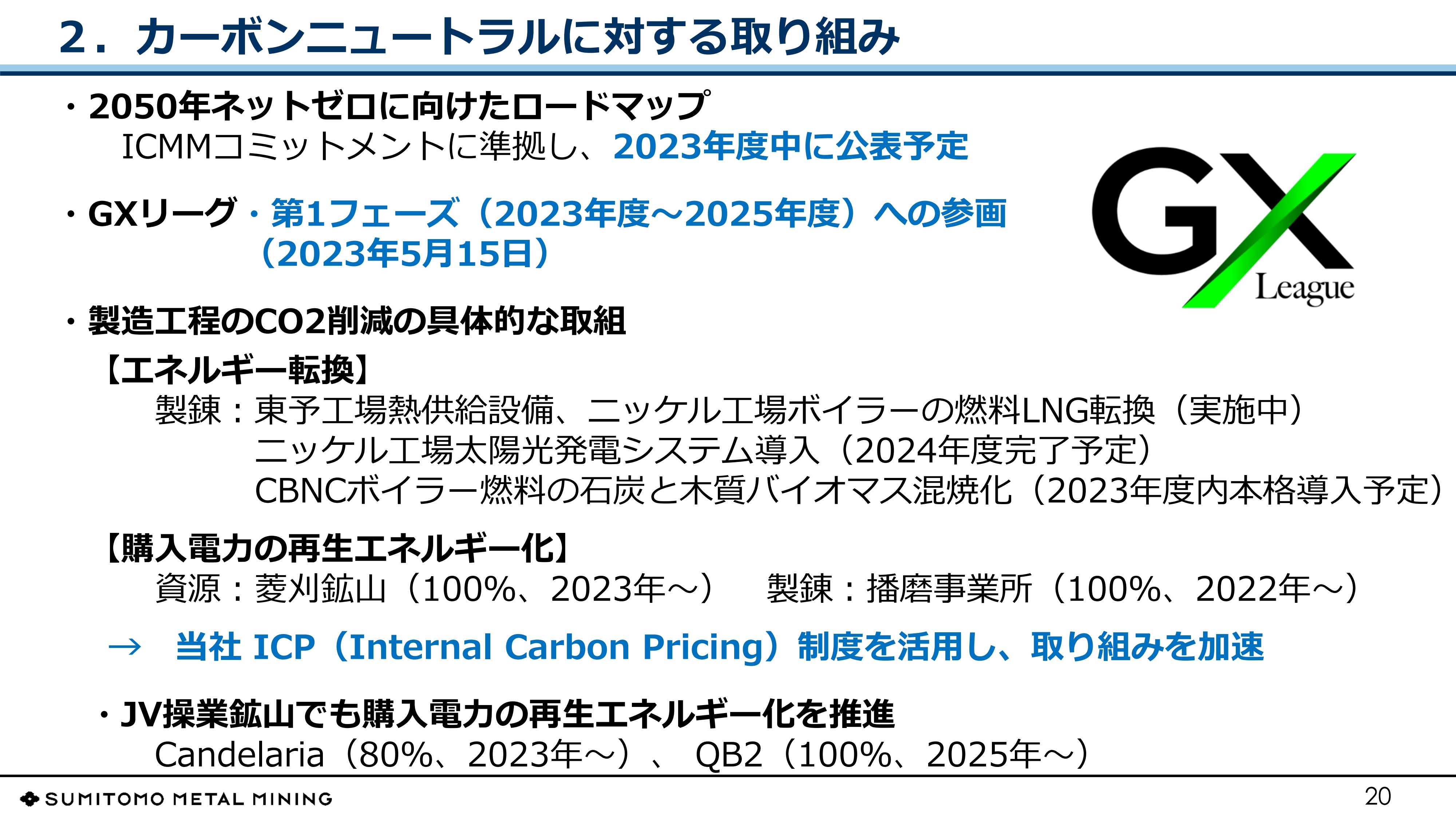

2.カーボンニュートラルに対する取り組み

カーボンニュートラルに対する取り組みについてご説明します。まず、「2050年ネットゼロに向けたロードマップ」については、ICMMコミットメントに準拠し、2023年度中の公表を予定しています。

一昨日、「GXリーグ・第1フェーズへの参画」の決定を発表しました。このようなシステムに参加することによって、非常に具体的な目標設定が可能になると考えています。

私はすべからく、企業としては有言実行が大切だと思っており、言い方を変えると「これをしなければならない」という外圧というよりも、市場からの要請として喜んで受け入れるという心持ちで参画を決定しました。

「製造工程のCO2削減の具体的な取組」については、エネルギー転換、購入電力の再生エネルギー化に取り組んでいます。社内では、インターナル・カーボン・プライシング(ICP)制度を活用し、こちらの施策を含めて自社内でのCO2削減施策を実行しています。

スライドの一番下には「JV操業鉱山」とありますが、海外、特にチリではソーラーあるいは風力の再生可能エネルギーへのアクセスが可能ですので、こちらを採用する鉱山操業が拡大しています。将来的にScope3の世界、原料系の世界で、当社のこのようなJV鉱山の施策がメリットを生むことになると考えています。

3.環境、地域社会、人権に対する取り組み

環境、地域社会、人権に対する取り組みについてご説明します。まず、フィリピンにおける当社のオペレーションが、環境あるいは社会貢献において模範的とされているという点についてご紹介します。

実は、地道な地域貢献はあまり表に出ていないのですが、オペレーションしている地域では医療や教育をはじめとして、マラリアやデング熱の撲滅運動など、いわゆる草の根レベルでの活動も展開しています。週次で送られてくるレポートの1行目には「デング熱の撲滅活動で、このようなことをやりました」といった内容が入っています。

人権デューデリジェンスの取り組みについてです。サプライチェーンにおける人権に対する取り組みについて、当社は早い段階から金で先行していましたが、現在はすべてのメタルに対応が拡大しつつあります。銅については、2023年中のCopper Mark取得を検討しており、このようなかたちで主要金属に広げていきます。

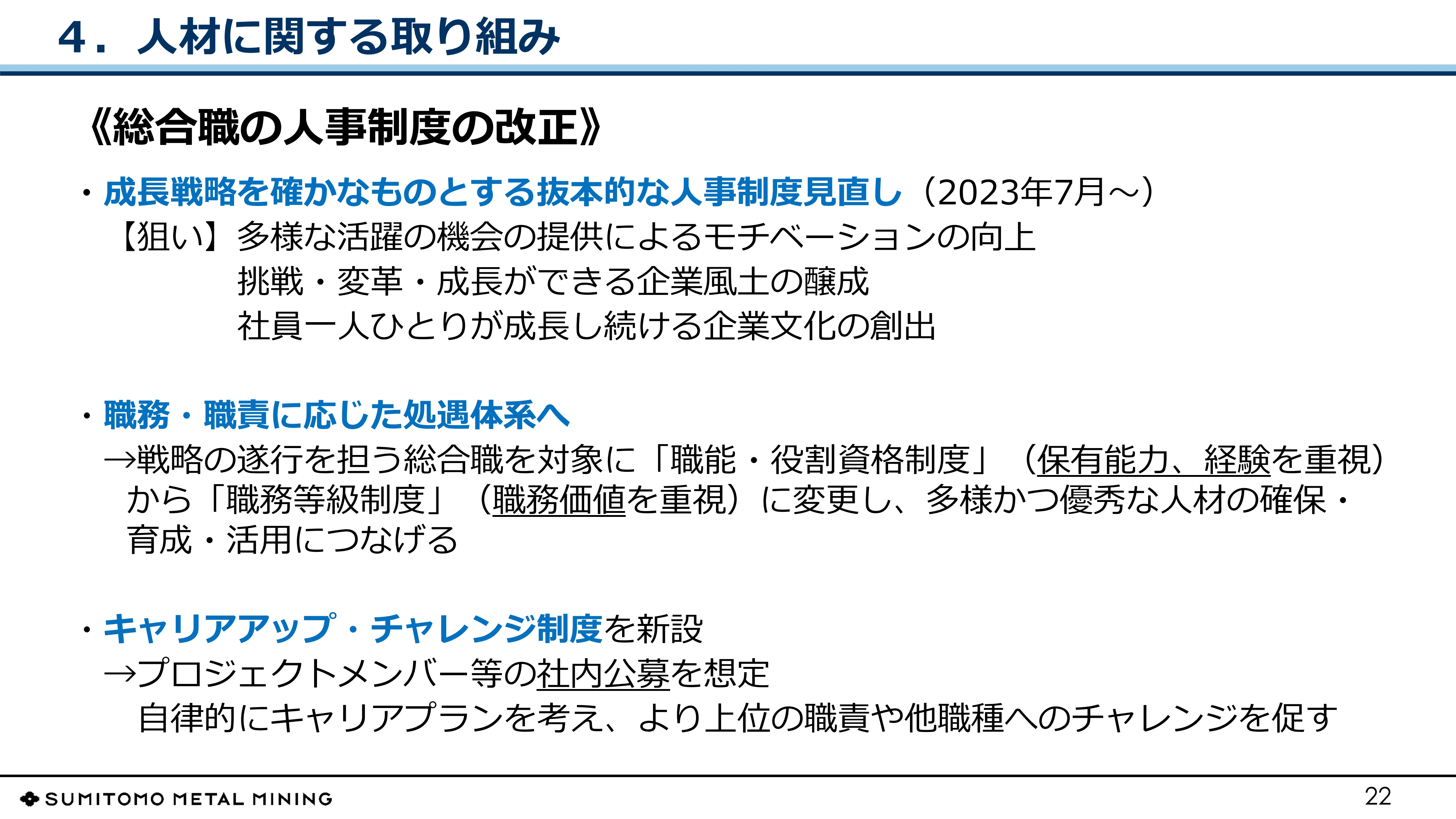

4.人材に関する取り組み

人材に関する取り組みについてご説明します。本年実施する「総合職の人事制度の改正」についてです。これはいわゆるフルモデルチェンジで、20年ぶりの抜本改革になりました。

これまでの制度もフラットな組織の実現を目指した、当時としては意欲的な取り組みではありましたが、世の中の潮流の変化の中ですでに陳腐化しており、数年前から改正に取りかかっていました。

当社グループで働くみなさまの「働き方」、これはおそらく「生き方」とも言えますが、価値観の変化や会社への期待、要求なども多様化しています。そのような意味で、活力ある企業風土の構築に資する施策を目指しています。

しかし、あらゆる課題を一度で解決できるわけではありませんし、万人に受け入れられる制度をすぐに構築できるわけではありませんので、今後もマイナーチェンジを行っていきたいと考えています。

その上で、5年、10年の単位で「式年改革プロジェクト」を社内で行っていますので、この俎上に上げて、変える、変えないを含めて、モデルチェンジの検討を進めていきたいと思っています。

この人事制度では、社内における労働力流動化の促進も企図しています。スライドの一番下にある「キャリアアップ・チャレンジ制度」のような制度と併せて、今後の企業活力アップのためには、ダイバーシティ&インクルージョンもさらに推し進める必要があると考えています。

1.21中計 4つの挑戦

最後のパートになりますが、「21中計」の主要戦略・施策の進捗状況についてご説明します。「21中計」の4つの挑戦について、本日は、スライドにある青色の下線部を中心にご説明します。

なお、当社の「21中計」は、2022年度に始まり2024年度に終わります。2年目である本年度の予算編成において、「21中計」の主要施策はすべて本年度中に着手するということを指示しています。

大きな経営目標や戦略は変わらないにしても、それを実現するための施策や手立ては中計を想定した時点と同じとは限らず、明らかに環境変化を起こしているものもあります。すぐさまそのギャップを見出し、必要であれば施策を変え、次の「24中計」につなげる準備を始めていきます。

2.電池材料増強の進捗 新工場建設(ニッケル系)

電池材料増強の進捗についてです。正極材の1か月あたり2,000トンの増産については順調に進捗しており、新居浜で工事が行われています。

課題は次の増産に向けた検討の継続ということになります。電池材料事業の中の正極材の製造は、お客さま業界の動向を注視して製造能力の増強を考えたり、研究開発を進めたりしていく分野だと考えています。

このような中で、自動車産業の巨大市場である米国ではインフレ抑制法のインセンティブとして、米国内での製造を条件とするといった法案を出しています。詳細はまだよくわかりませんが、これも冒頭申し上げた経済圏のブロック化によって、ゲームのルールに大幅な変更が生じている例だと思います。状況の変化を注視しながら、次の戦略を実行していきたいと考えています。

この部門については、収益力の強化も課題ですので、事業の基礎・基盤作りということで、トヨタ式生産システムの取り込みなどを進めています。

3.ケブラダ・ブランカ2(QB2)プロジェクト

ケブラダ・ブランカ2(QB2)プロジェクトについてご説明します。現在、開発工事は最終局面に入っています。いわゆるテールエンドと言いますか、100パーセントになかなか到達しない期間がこのような工事では見られることがありますが、今がそのような状態です。電装工事や配管工事、我々がダメ工事と呼んでいる一部やり直しをせざるを得ないところの工事などに注力しています。

我々はファースト・カッパーと呼んでいますが、最初の銅のバルク精鉱が生産されたということで、先日、試験管に入ったサンプルの記念品を頂戴し、部屋に飾っています。

このプロジェクトに限りませんが、早期戦力化が大切であり、早くキャッシュを生み出すことが重要だと思っています。そのために、1系列でも動きだし、販売可能な精鉱が年内には生産され始めると思いますので期待しています。また現在、現地に6名の技術者を派遣しています。

4.コテ金開発プロジェクトの現況(1)

コテ金開発プロジェクトについてです。冬はなかなか厳しい場所ですが、大きな遅延なく工事は進捗しています。スライドの写真では少しわかりにくいとは思いますが、こちらはプロセスプラントで、手前がシックナーになっており、このあたりの工事がかなり進んでいます。

現地に技術者を7名、近隣のサドベリーに2名派遣しています。このプロジェクトは、新型コロナウイルスやインフレの影響、人件費のアップ等によりコストが大幅に増えており、これ以上の工事の遅延やコストアップは許されない状況であると考えています。

先ほど申し上げたように、冬の間も順調に工事は進んでおり、現地の動員数も安定しています。2023年度内のコミッショニングの完了、生産を開始し、また、現在金の価格が高騰していますので、早期の収益化を期待しているところです。

4.コテ金開発プロジェクトの現況(2)

スライドの写真が詳細なものになります。スライド左側の写真をご覧ください。現場の主要な構成要素として、右下にピットがあり、ピットから始まり鉱石の破砕、精錬、尾鉱ダム、これらをつなぐコンベアや配管、重機類等があります。マイニングはすでに始まっており、ストックパイルを積み上げて操業開始に備えています。遅れが懸念された破砕系統も進捗を見せており、金の回収プラント、製錬も着実に進行中です。

また、こちらには記載していませんが、ダムについても初期フェーズの建設が完了し、積み上げの工事に取り掛かっているところです。

無人トラックについては、現在5台が稼働しており、戦力として活躍しています。引き続き、工事の進捗に注意を払っていきたいと思います。

5.ニッケル事業の戦略

ニッケル事業の戦略についてご説明します。3事業連携のバリューチェーン強化における製錬セグメント側からのアプローチについて、個別の施策は進んでいますが、バリューチェーンの根幹と考えていたポマラプロジェクトの事業化検討中止というのは大きな足止め要素となっています。

これに対して、スライドの下線部分になりますが、次のプロジェクトについては数件のターゲットに絞って精査を開始しています。直ちに開発を検討する対象もあれば、将来の布石となる案件もあると聞いています。

さらに、当社の精製技術やキャパシティを活用した流通中間原料の処理を操業ベースで行っています。ニッケルの中間原料は、インドネシアのNPIのマット化が進んでおり、この影響で中間原料の流通のバランスが変わってくることがあると思いますので、こちらを貪欲に狙っていきます。

電池リサイクル事業の商業化については、今年度、エンジニアリングを本格化する予定です。

6.製錬事業のトピックス

製錬事業のトピックスについてです。「“SMMグリーンメタル”構想」を考えています。当然のことながら、当社の非鉄製品に対して、お客さまからカーボンフットプリント低減のご希望をいただいています。

もちろん個社として、グリーンハウスガスの低減は行っていますが、これに加えて、マスバランス方式の第三者機関の保証を、銅、ニッケルで獲得していきたいと考えています。

フェロニッケル事業の状況についてです。フェロニッケルの生産は、現在生産調整を実施しています。2022年度の世界のステンレス生産は低調でしたが、2023年度は回復すると見られています。

しかし、エネルギーコストや鉱石代は高騰していますし、フレートコスト等の収益圧迫要因がありますので、今は次の回復の時期に向けて力を蓄えている段階です。この間にカーボンニュートラリティに資する石炭代替燃料のテストなども行っていきますし、コスト削減や設備の更新等に取り組んでいきたいと考えています。

7.機能性材料事業の拡大

機能性材料事業の拡大についてです。スライドに記載のとおり、当社の材料製品をご利用いただく業界は現在厳しい状況にあり、当然のことながら、当社もそのあおりを受けています。スライドに記載されているような市場動向、あるいは個別のお客さまの影響が大きい事業ではありますが、それに影響されているだけではいけないと考えています。

当社の材料製品には、お客さまの新製品の開発にご協力できるようなポテンシャルを持つものがあると自負していますし、事実そのような声も聞いています。お客さまの業界は新しい製品の開発に日進月歩で進んでいますので、新しい材料のご要望もいただいています。

お客さまとの対話により、要望に沿った製品のチューニングや新製品を開発することが機能性材料事業のあるべき姿だと考えており、このようなところに一歩ずつ近づいていると考えています。

質疑応答:非鉄金属ビジネスにおける資金の重要性について

質問者:決算後、株価が大幅に下がったことへの投資家のフィードバックをお伝えします。一過性の要因で利益を落としているということで、配当性向に従って配当を決定するポリシーはよいのですが、少し自社株買いをして、株主に何か手当てをするような姿勢を見せるべきではなかったのかという声がありました。

ただし、投資をしていくために、キャッシュポジションを上げておかなければならないという事情も重々承知しており、必ずしも株式市場に迎合する必要はないと思います。

例えば、案件が入った時に短期で投資判断をするため「お金がなければいけない」というお話をいただきましたが、おそらく投資家の方々にはなぜお金が必要なのか浸透していないと思いますので、現在の実際のマイニング事業のM&Aの実務の部分で、「なぜお金が必要なのか」ということに関してご説明をお願いします。

野崎:まず、自社株買いという市場に対するご意見を承りました。おっしゃるとおり、当社は現在、外に向けて投資していく段階にあると考えています。自社株買いについては、以前、当社も行ったことがあります。自社株買いをすべて否定するということではないですが、現時点では考えていないということです。

一般論ですが、鉱山投資における判断について、日本あるいは海外の企業が鉱山権益を取得する際、例えば当社が1986年にモレンシー銅鉱山の権益を獲得した時のように、フェルプスドッジと1対1の交渉をするというような状況はまずありません。

仮に、友好的な関係がある企業間であっても説明責任がありますので、権益については必ずテンダー(入札)にかけられます。テンダーにかけられるということは、すべての事業者にチャンスがあるということです。

当然、ロングリストからショートリストへとクリアランスが進むため、この間に、プロジェクトを検討し、自社の評価を下し「ここまでであれば権益獲得の資金を出せる」といった心づもりはしており、最終段階であるショートリストになると数社単位になります。我々は買う側ですので、受け身にならざるを得ないのですが、先方の条件で「あなたがこの条件を飲めるのであれば決めてもいい。ただし、金額についてはこのレベルだ」という話になっていきます。

会社の社長としてそのような場に行くと、「持ち帰ります」とは当然言えません。この時に、「取締役会の承認を必要とするが、答えはイエスだ」と言わなければ、その交渉は終わってしまいます。交渉する時は、社内である程度のコンセンサスを得てから向かいますが、その場では一次的な返事が求められます。正式な回答期限は1、2週間ということで、我々が了承しないのであれば、彼らは他の企業と交渉するということになります。

会社に戻り、機関決定を経てただちに最終的な返事をするまで1、2週間は少し大げさな言い方かもしれませんが、数ヶ月はない期間で意思決定をしなければいけないということです。その時に、ファイナンスで「どこに当たろうか?」と言っているようではチャンスをつかめません。

現在、我々がいる世界はこのような状況になっていますので、ご理解いただけたらと思います。

質疑応答:キャピタルアロケーションについて

質問者:キャピタルアロケーションについて心配しています。鉱山に投資するコストは徐々に上がっていきますし、チリでもロイヤリティが上がってしまうかもしれないといった、コスト上昇の話題が尽きないと思います。結果的には供給制約が起こり、市況が上がってアジャストするのかもしれませんが、そのあたりの考え方についても教えてください。

特に、初期のプランに対してケブラダ・ブランカ2とコテのコストの上がり方が尋常ではありません。他社の鉱山ではありますがケジャベコではコストはそれほど上がっていないと思います。そのようなプロジェクトの見極めも含めて、どのようにお考えですか? 資金をたくさん使うという点に少し不安を覚えますので、そのあたりについて教えてください。

野崎:事業費のコストアップについては、タイミングあるいはロケーションの問題で、他のプロジェクトと比べてコストが変わってくることは当然あります。また、最終的に価格で相殺されるのかというお話ですが、価格形成のメカニズムは基本的に需要と供給で決まりますので、供給サイドのボトムラインは生産コスト、あるいは提供するコストを割ってまでは生産しないということになります。

そのような意味で、これから出てくるプロジェクトは当社の案件に限らず、事業費が高くなりますので、その回収のためのコストは大きく、それをサポートする価格になっていくと思います。

このように事業費がかかるのは確かに厳しい状況ではありますが、鉱山事業で一番大切なのは、操業に移った時のキャッシュコストが強いかということで、案件を検討する時はそこを重視しています。開発費の償却は費用として発生することになりますが、キャッシュを生み出すことのできるプロジェクトを目指していきたいと考えています。

質疑応答:電池材料における資産効率の改善とリチウム生産について

質問者:電池材料における資産効率の改善について、具体的にどのようなところを課題として認識されているのでしょうか? 今後どのように改善していくのか教えてください。

またリチウムについて、少し前に報道があり、御社が技術開発をしているということは認識していますが、御社のどのような技術を活かすことができ、仮に商業生産まで進んだ場合、どのような相乗効果があるのか、現状について教えてください。

野崎:電池材料については、端的に言いますと早急に設備能力を増強し、数量を作ることが至上命題になっていました。そのため最終製品を多く出さなければいけないということで、その間のプロセスの中間在庫等が少し積み上がっている部分があります。

こちらについて、どれくらいだったらよいのか理論的に試算できるシステムが事業部内でできつつあるため、まずは棚卸資産を絞っていくのが最短の方法だと考えています。原料メタルの価格変動のリスク等も減らせるため、努力していきたいと思っています。

リチウムについては、当社の技術では湿式製錬が活用できます。現状、リチウムの中間原料はいわゆる天日干しで、回収に1、2年の時間がかかるのですが、直接回収法を導入すると数日レベルで中間原料を回収できるようになります。

現在この技術開発を行っており、プロセスとしては完成していますし、設備の建てつけもわかっているため、テストプラントを早く進めたいと考えています。

テストプラントができた時に、「我々がリチウムの資源に直接アクセスするのか」ということについては、まだ決まっていません。技術提供により、何らかの利益を得るということも可能だと思っており、ビジネスモデルを考えているところです。

質疑応答:ニッケル事業におけるCO2削減と中間原料を活用した事業について

質問者:ニッケル事業について、EV電池の分野でもCO2削減がテーマになっています。インドネシア産ニッケルのコンバージョンなどと比べて、御社の湿式製錬はCO2の排出低減の面では優位性があると理解しています。現在の事業運営の中で、CO2削減は御社のニッケルビジネスに何か影響がありますか?

また、既存で流通している中間原料を活用した事業展開について言及がありました。こちらは具体的にどのようなものが選択肢になるのでしょうか?

野崎:ご理解のとおり、当社のニッケル製錬法であるHPALは湿式製錬です。乾式製錬では還元剤として石炭を使い、それによってCO2が発生するプロセスと比べると、プロセスにおいてCO2排出量が明らかに少ないということに間違いありません。

ただし、現時点でこの点がビジネスに直接影響しているかと言いますと、まだそこには至っていません。カーボンフットプリント低減のご要望は現在もありますし、今後はさらに強くなっていくことが予想されるため、先ほど申し上げたマスバランス方式も含めて、CO2低減を進めていきたいと思っています。

加えて、フィリピンの事業においては電源グリッドがないため、発電も我々が行っています。20年前の常識では、石炭火力発電は当時の一般的な発電方法で、当社もそちらを採用しています。こちらもCO2を削減していかなければいけませんので、バイオマス原料の適用などの検討を進めているところです。

流通している中間原料を活用した事業展開については、現在流通しているものの1つに、ニッケルマットがあります。従来のニッケル生産者が生産しているニッケルマットのほかに、新規に出てくるニッケルマットもあると思いますので、このあたりは情報収集し、アクティブに動いていきたいと考えています。

また、当社のHPALは、ミックスドサルファイドというMS原料を作っていますが、ほとんどのHPALは、MHP(Mixed Hydroxide Precipitate /ニッケル・コバルト混合水酸化物)というハイドロオキサイドを作っています。

MHPが世の中で流通しているという事実を看過してはいけないということで、当社内でも処理できないか検討しているところです。

質疑応答:ケブラダ・ブランカ2プロジェクトのコストについて

質問者:1点目は、先ほども話題に出た鉱山のコストオーバーランについてです。今回の業績予想の中で持分法の悪化要因として、ケブラダ・ブランカ2プロジェクト関連でマイナスを織り込んでいるというご説明がありましたが、これは一時的なものでしょうか?

今後様子を見る必要があるとのことですが、このマイナスについて、どのような計算でこのような数字が出ているのか、背景をあらためて教えてください。また、今後のリスクについて、もう少し詳しくご説明いただけますか?

野崎:ケブラダ・ブランカ2プロジェクトは今年生産が始まりますので、コミッショニングに相当するものが費用化されると考え、当社で試算しています。これは、一時的費用となります。

プロジェクト管理上、通常このような費用はオーナーズコストの一部ということで、プロジェクト開発コストの中に入っています。その中の一部が、早めに費用化するという考え方になると思いますが、実際はまだ検討が必要ですので、わかり次第、都度ご報告させていただきます。

質疑応答:今後のキャッシュフローについて

質問者:2点目は、今後のキャッシュフロー計画についてです。もともと中期経営計画におけるキャッシュフロー計画では、インドネシアのポマラプロジェクトへの出資も入れて、マイナス1,500億円程度の計画でしたが、ポマラプロジェクトの事業化検討が中止になり、また鉱山のコスト増や今後の成長戦略への蓄えも必要ということで、この計画のバランスが見えなくなっていると思っています。また、業績も悪化する中で、営業キャッシュフローにおけるキャッシュインの見積もりも変わってくると思います。

今後、中期的なキャッシュフローのバランスをどのように捉えていくのでしょうか? フリーキャッシュフローをプラスに残す、あるいはマイナスも辞さずというかたちで、とりあえずレバレッジを上げる方向で見ておけばよいでしょうか?

このあたりの投資規律の考え方も絡めて、キャッシュフロー計画についてどのようにアップデートしておけばよいのか、ヒントをいただけたらと思います。

野崎:財務余力関係については、キャッシュプールというより、キャッシュをかなり使っているため、財務的な余力でキャパシティを確保しておきたいという考えはあります。必要な投資は行っていきますので、レバレッジを効かせて実行していきたいと考えています。

ボトムラインについては、自己資本比率50パーセント超と設定しています。このラインを割り込むようなことがあってはいけないと考えており、実力あるいは身の丈に合う必要な投資を行っていきます。

質疑応答:電池原料の中間在庫について

質問者:1点目は、電池材料についてです。現在、設備増強、能力拡大を早急に行い、増産に対応しているということで、中間在庫などが積み上がっているお話がありました。

電池材料事業では、これまで順調に数量が増えてきたという背景は理解しているのですが、一方で金属価格にスイングされるようなかたちになり、利益にはつながっていなかったと思います。

この中間在庫については、例えば新しいシステムができ、しっかりと管理されるようになると収益もきちんとついてくるのでしょうか?

野崎:いわゆる事業管理、棚卸資産の管理も含めて、これができると収益は上がっていくのかということだと思いますが、ものづくりの会社として、人や物の管理がきちんとできれば、収益につながる力がついてくると考えており、さらにそこから高みを目指していく体制が構築できると考えています。

現時点で、「必ずできます」とはなかなか申し上げにくい状況ですが、そこを目指して行っていることに間違いありません。

質疑応答:フェロニッケル事業の今後について

質問者:2点目は、ニッケル事業におけるフェロニッケルについてです。今年、フェロニッケルは休転を入れるため生産数量は少し減りますが、中長期的に見た場合、ステンレス需要はいまだ強く、御社のフェロニッケルの需要は十分にあるのではないかという話がありました。ただし、現在はフェロニッケルのコスト的な優位性がなくなってきていると思います。

コスト削減が十分にでき、コスト優位性も上がっていくのかという点も踏まえて、今後の事業計画や戦略を教えていただけますか?

野崎:フェロニッケルについては、おっしゃるとおり、現在非常に厳しい状況にあります。ただし、フェロニッケル事業自体は、日本のステンレス事業のお客さまへの供給という点で、重要な役割を果たしていると考えています。また、当社のニッケルのプロダクトラインとして、一定の役割を果たしています。

確かに足元の事業環境は厳しい状況ではありますが、短期的にこの事業をどうするかということは今のところ考えておらず、もう少し長い目で、全体の事業戦略とのバランスなどをじっくり吟味していきたいと思っています。