昨今、社会で活躍する女性が増えていますが、女性の年金実態はどうなっているのでしょうか。

女性の平均年齢は男性より約6歳高くなっており、その分老後資金に向けた対策をおこなう必要があるでしょう。

本記事では、女性で月15万円以上の年金収入がある人の割合を紹介します。今から年金を増やす方法についても解説するので、参考にしてみてください。

【注目記事】【年金】みんな「厚生年金と国民年金」は本当は月いくらもらっているのか

1. 【女性】厚生年金「月額15万以上」を受給する人は約1割

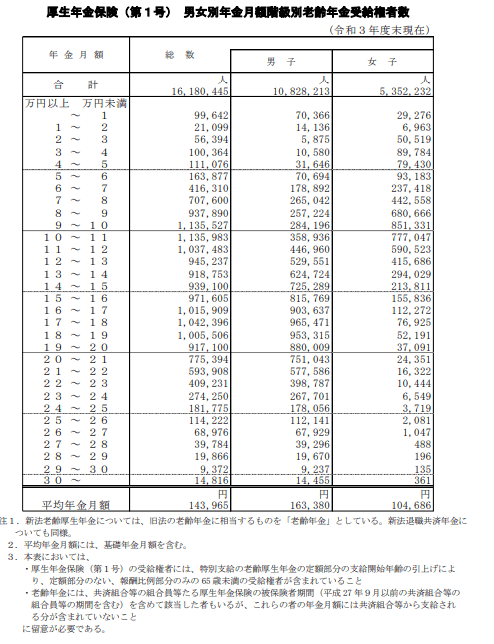

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、女性の厚生年金受給者が受け取る年金額の分布は以下のとおりです。

1.1 女性の厚生年金受給者の年金受給額

- 月額5万円未満 :25万5972人(4.8%)

- 月額5万円以上10万円未満 :230万5156人(43.1%)

- 月額10万円以上15万円未満 :229万1096人(42.8%)

- 月額15万円以上20万円未満 :43万4315人(8.1%)

- 月額20万円以上25万円未満 :6万1385人(1.1%)

- 月額25万円以上30万円未満 :3947人(0.1%)

- 月額30万円以上 :361人(0.0%)

平均受給額 :月額10万4686円

女性の厚生年金受給者で月15万円以上の年金を受け取る人は9.3%です。約10人に1人しか月15万円以上の年金をもらう女性はいません。

一方で、約半数近くは受け取れる年金が月10万円未満です。これは、女性の平均年収が男性に比べて低い傾向にあることに加え、結婚や子育てを機に会社を退職する人が多いことなどが理由となっています。

また、会社員経験のない専業主婦や自営業者は厚生年金を受け取れません。受け取れる年金は国民年金のみです。

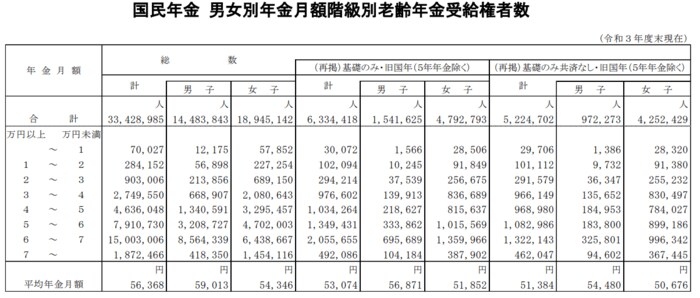

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、女性の国民年金受給額は以下のとおりとなります。

2/3

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

1.2 女性の国民年金受給者の年金受給額

- 月額1万円未満 :5万7852人(0.3%)

- 月額1万円以上2万円未満 :22万7254人(1.2%)

- 月額2万円以上3万円未満 :68万9150人(3.6%)

- 月額3万円以上4万円未満 :208万643人(11.0%)

- 月額4万円以上5万円未満 :329万5457人(17.4%)

- 月額5万円以上6万円未満 :470万2003人(24.8%)

- 月額6万円以上7万円未満 :643万8667人(34.0%)

- 月額7万円以上 :145万4116人(7.7%)

平均受給額 :月額5万4346円

平均受給額は月5万4346円ですから、国民年金のみの場合は早めの対策が必要でしょう。

2. 将来の年金受給額を増やす方法3選

まだ年金の受給を開始していない人は、今から年金額を増やすことが可能です。今から年金を増やす方法3選を紹介します。

2.1 年金受給額を増やす方法1.厚生年金に加入しながら長く働く

会社員や公務員として働いている人は、長く働くことで年金を増やせます。

厚生年金の受給額が決まる主な要因は、「平均年収」と「勤務期間」です。そのため、勤務期間を長くすればもらえる年金が増えます。

1970年生まれの人が23〜60歳まで平均年収300万円で働いた場合にもらえる年金は年間135万円ですが、23〜64歳まで働けば年間150万円の年金を受給可能です。

年金を増やしたい人は、厚生年金に加入しながら長く働くことを検討してみてください。

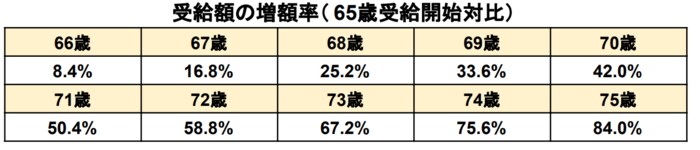

2.2 年金受給額を増やす方法2.繰下げ受給を検討する

「繰下げ受給」を利用すれば年金を増やせます。

通常、年金は65歳から受給を開始しますが、最長75歳まで受給開始を遅らせることが可能です。受給開始を遅らせれば、以下のとおりもらえる年金が増えます。

3/3

出所:日本年金機構「年金の繰下げ受給」

【繰下げ受給の増額率】受給開始年齢・年金受給額の増額率(65歳対比)

- 66歳 +8.4%

- 67歳 +16.8%

- 68歳 +25.2%

- 69歳 +33.6%

- 70歳 +42.0%

- 71歳 +50.4%

- 72歳 +58.8%

- 73歳 +67.2%

- 74歳 +75.6%

- 75歳 +84.0%

65歳から受け取りを開始した場合にもらえる年金が年間100万円の場合、75歳に受給開始を遅らせれば年間184万円の年金を受給可能です。

得になるかは個人差がありますが、年金額を増やしたい人は、繰下げ受給も検討してみてください。

2.3 年金受給額を増やす方法3.iDeCoなどで私的年金を作る

iDeCoや個人年金保険を利用すれば、自分で老後資金をつくることができます。国民年金や厚生年金だけでなく、私的年金で備えるといいでしょう。

3. ねんきん定期便で将来の受給予定額の確認を

老後対策は、できるだけ早くはじめることが大切です。

2024年から新NISAがはじまりますが、NISAやiDeCoといった国の税制優遇制度を利用する場合も、長期的な運用が資産を増やすために重要です。

まずはねんきん定期便やねんきんネットを利用して、将来の受給予定額を確認するといいでしょう。

1日でも早く老後対策を始めて、経済的に豊かな老後生活を目指してみてください。

参考資料

苛原 寛