2023年5月16日に発表された、神戸天然物化学株式会社2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:神戸天然物化学株式会社 代表取締役社長 宮内仁志 氏

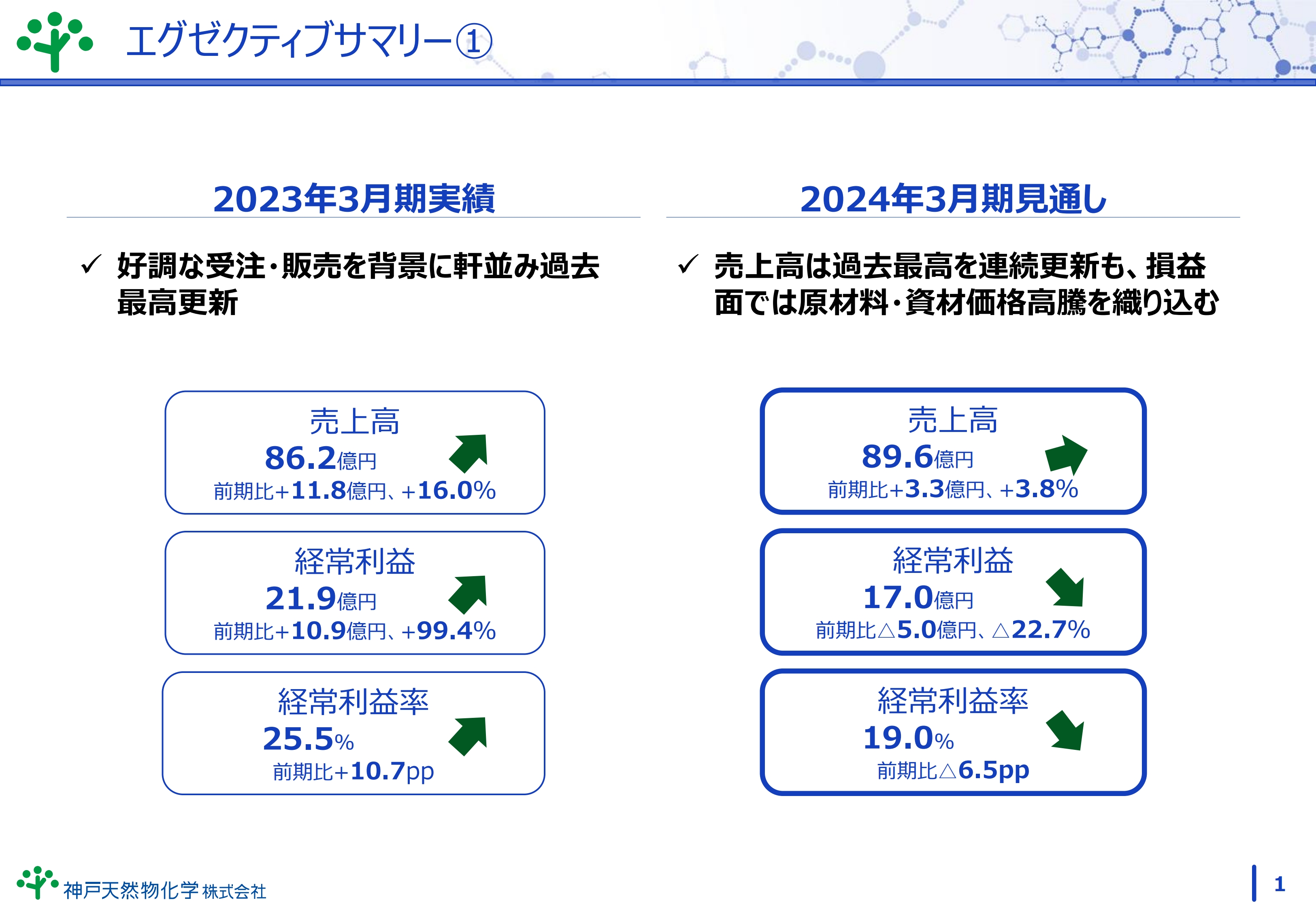

エグゼクティブサマリー①

宮内仁志氏(以下、宮内):代表取締役社長の宮内でございます。よろしくお願いいたします。それでは、2023年3月期の決算説明を始めさせていただきます。

エグゼクティブサマリー①として、スライド左側に2023年3月期実績、右側に2024年3月期見通しを記載しています。

2023年3月期は受注が非常に好調で、売上・経常利益・経常利益率ともに過去最高を更新しました。

現在進行中の2024年3月期売上高は、過去最高を連続更新する見込みです。損益面では、原材料・資材価格高騰を織り込み、保守的な見方をしています。

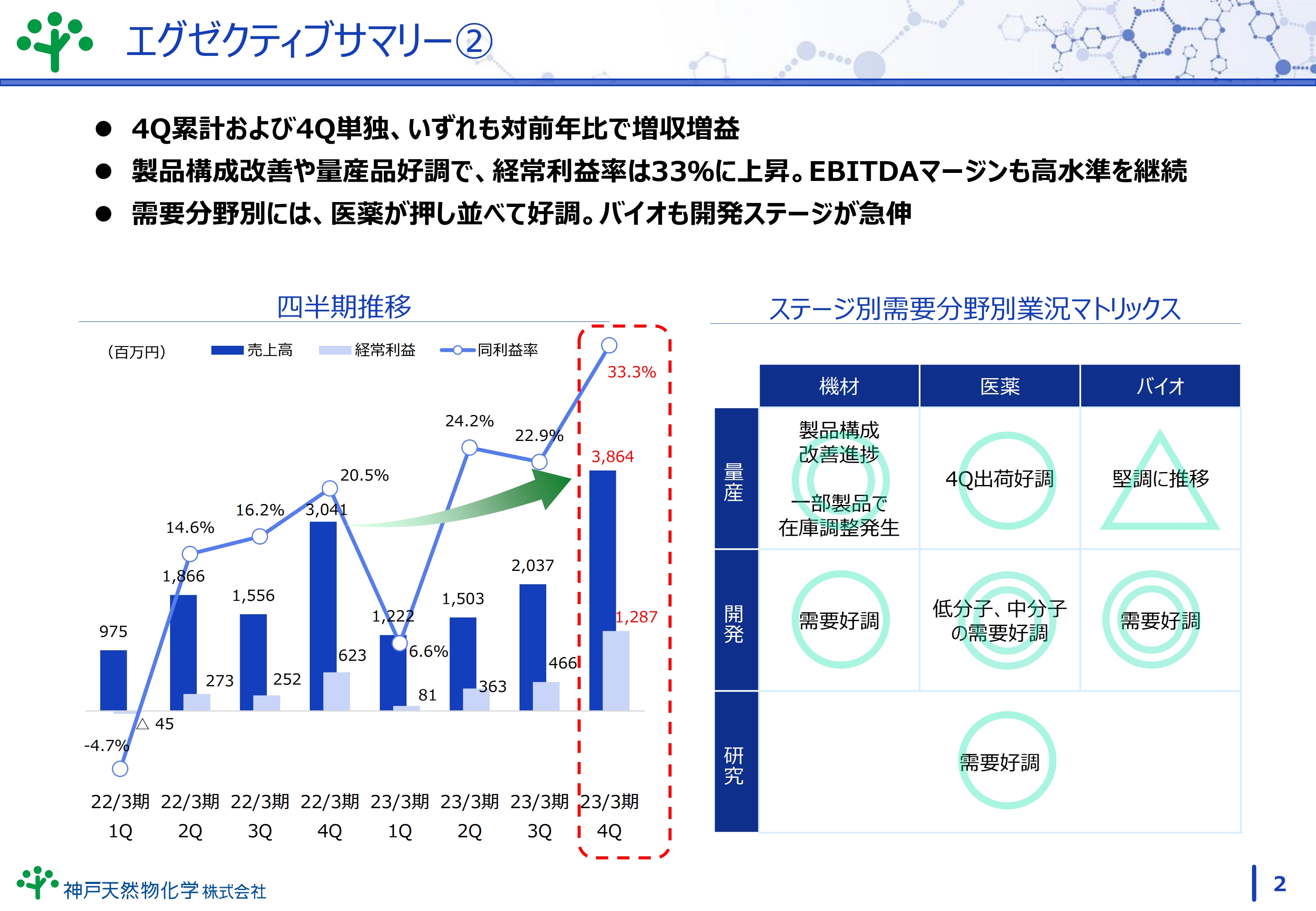

エグゼクティブサマリー②

エグゼクティブサマリー②では、四半期推移と需要分野別の業況についてご説明します。スライド左側のグラフにあるように、第4四半期偏重の傾向は例年どおりであり前年比単独で大幅に増収増益となりました。

また、製品構成の改善や量産品の好調により、第4四半期単独の経常利益率は33パーセントと高利益率となりました。それによりEBITDAマージンも高水準を継続しています。

右側の図では、需要分野別に各ステージの業況を「◎」「◯」「△」で表しています。医薬分野は押し並べて好調に推移しており、バイオ分野においても開発ステージが急伸しています。

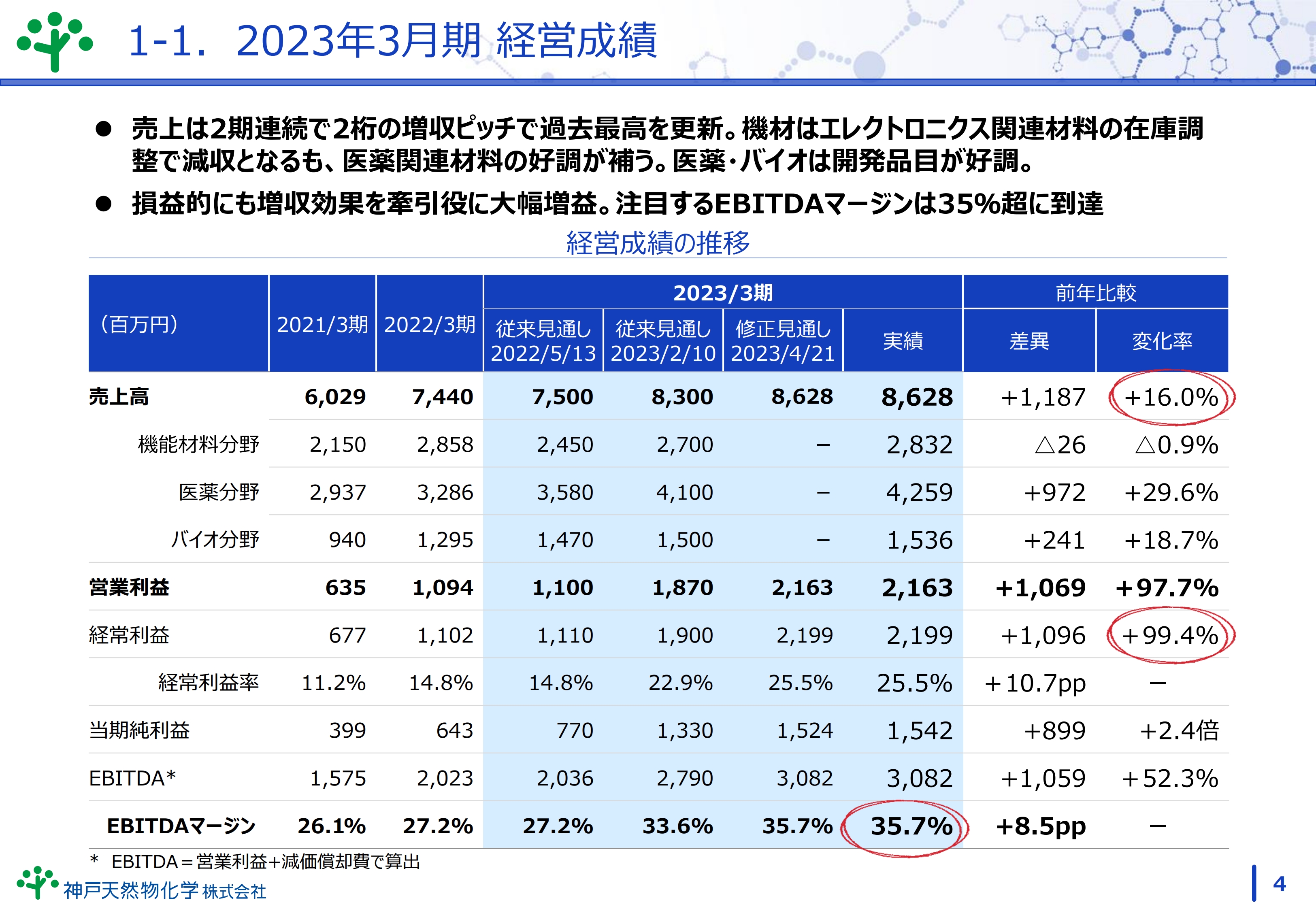

1-1. 2023年3月期 経営成績

2023年3月期決算概要の詳細についてご説明します。まず、2023年3月期の経営成績です。売上高は前期の74億4,000万円から当期は86億2,800万円と、前年比16パーセントの増収となりました。2期連続で2桁増収となり、過去最高を更新しています。

分野別売上として、機能材料分野は、顧客サイドにおけるエレクトロニクス関連材料の一部において在庫調整のため減収となるものの、医薬関連材料の取り込みにより、売上を補うかたちとなりました。

医薬分野については、安定してきた量産ステージ案件に加え、開発ステージが活発な状況でした。

バイオ分野については、特に開発ステージ案件が好調で売上に大きく寄与しました。

全体の経常利益は、前期の11億200万円から当期は21億9,900万円と、前年比で約2倍となりました。EBITDAマージンは前期の27.2パーセントから8.5ポイント増の35.7パーセントと、好結果となりました。

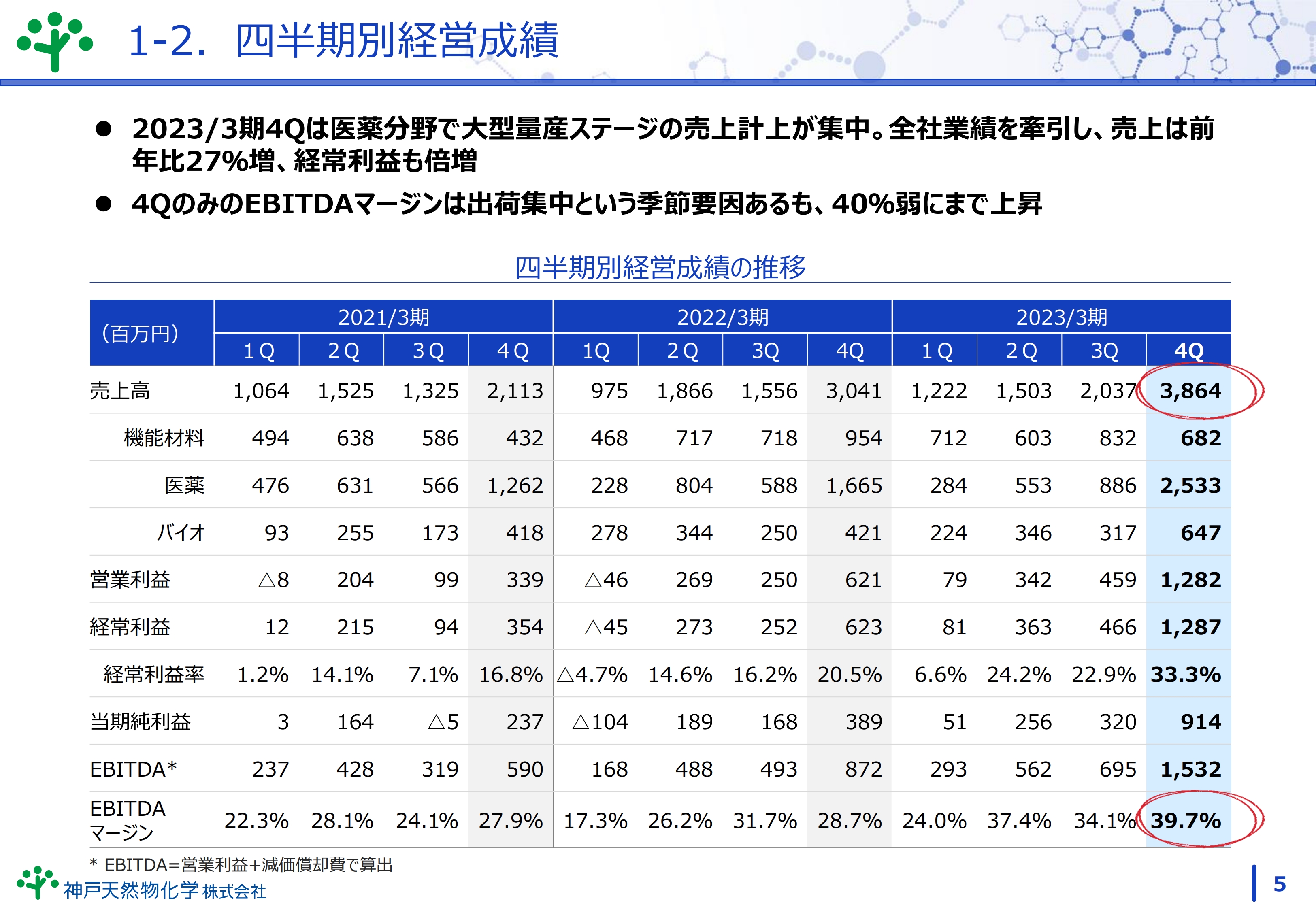

1-2. 四半期別経営成績

四半期別経営成績についてご説明します。2023年3月期第4四半期は、医薬分野の大型量産ステージで商品が集中し、最高業績となりました。

第4四半期単体では、売上高が前期の30億4,100万円から当期は38億6,400万円と、前期比27パーセントの増収、経常利益率が前期の20.5パーセントから当期は33.3パーセントと、前期比約13ポイントの躍進となりました。

経営成績をEBITDAの視点で見ると、2023年第4四半期は出荷集中という季節要因はあるものの、EBITDAマージンは40パーセント弱と、これまでに例を見ないほど上昇しました。これは、リスクおよび利益率の高い案件に対応できている証と言えます。

今後このような高利益率を継続することは簡単なことではありませんが、高リスクの案件に対応できる会社として、知名度をさらに向上させていきたいと思います。

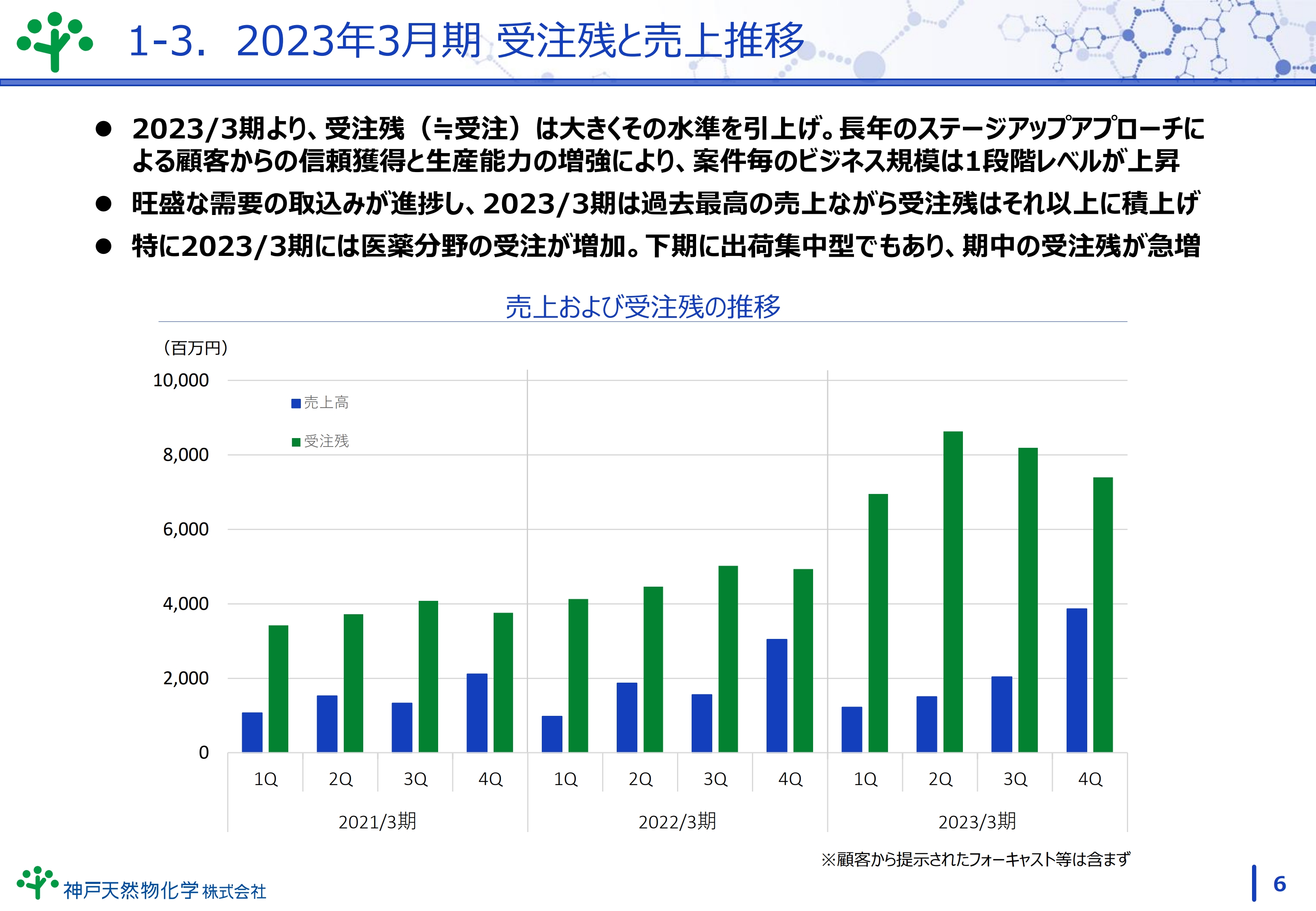

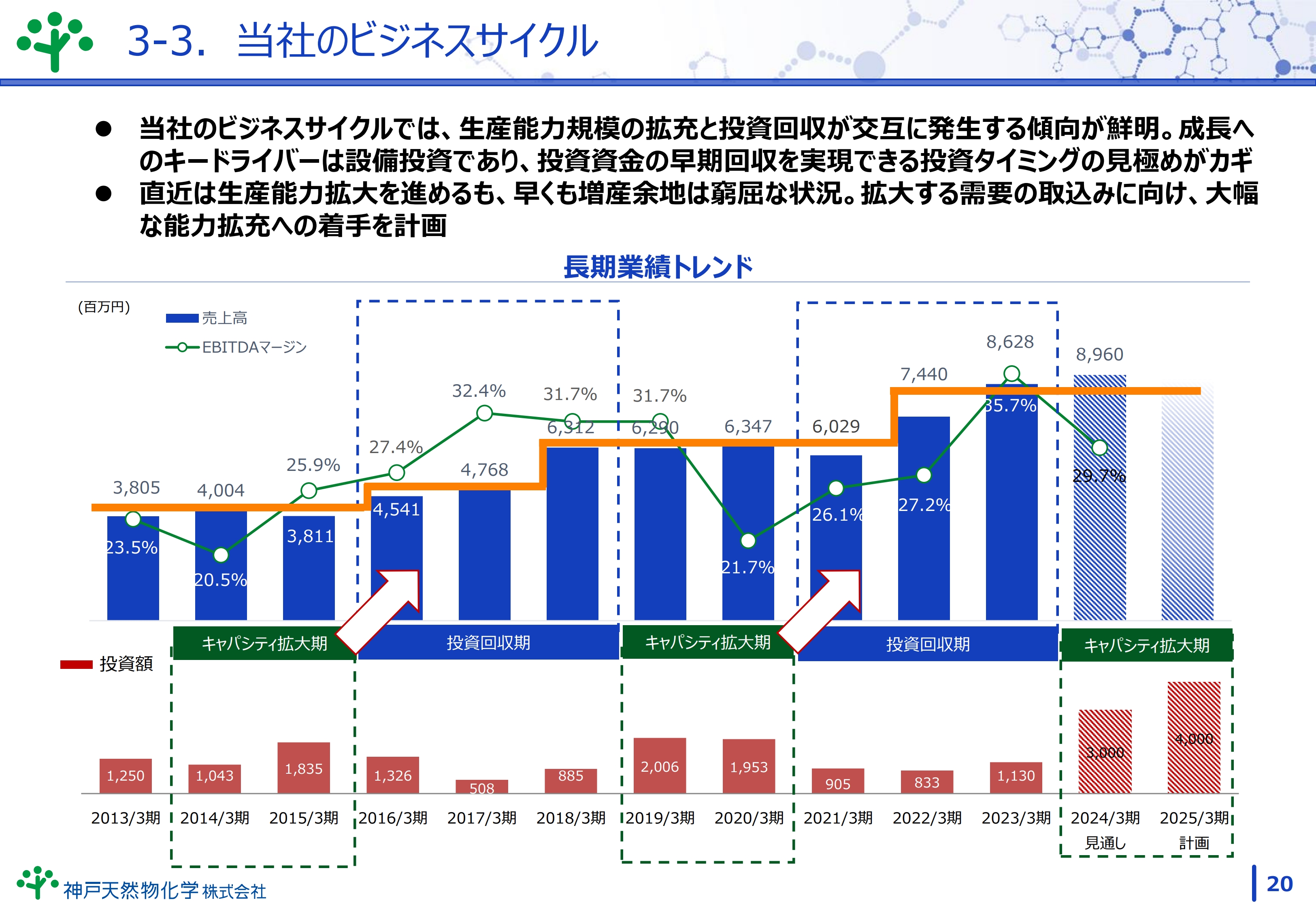

1-3. 2023年3月期 受注残と売上推移

2023年3月期の受注残と売上推移についてご説明します。過去2年間において、四半期ごとの受注残の平均は約40億円で推移していましたが、2023年3月期は平均で約70億円まで増加しました。顧客からの信頼獲得と生産能力の増強により、案件ごとのビジネス規模は1段階レベルが上昇したと感じています。

特に、医薬分野で開発ステージの案件依頼が非常に多くあります。現在、生産能力の向上に向けた検討を進めていますが、対応を急ぐ必要があると考えています。

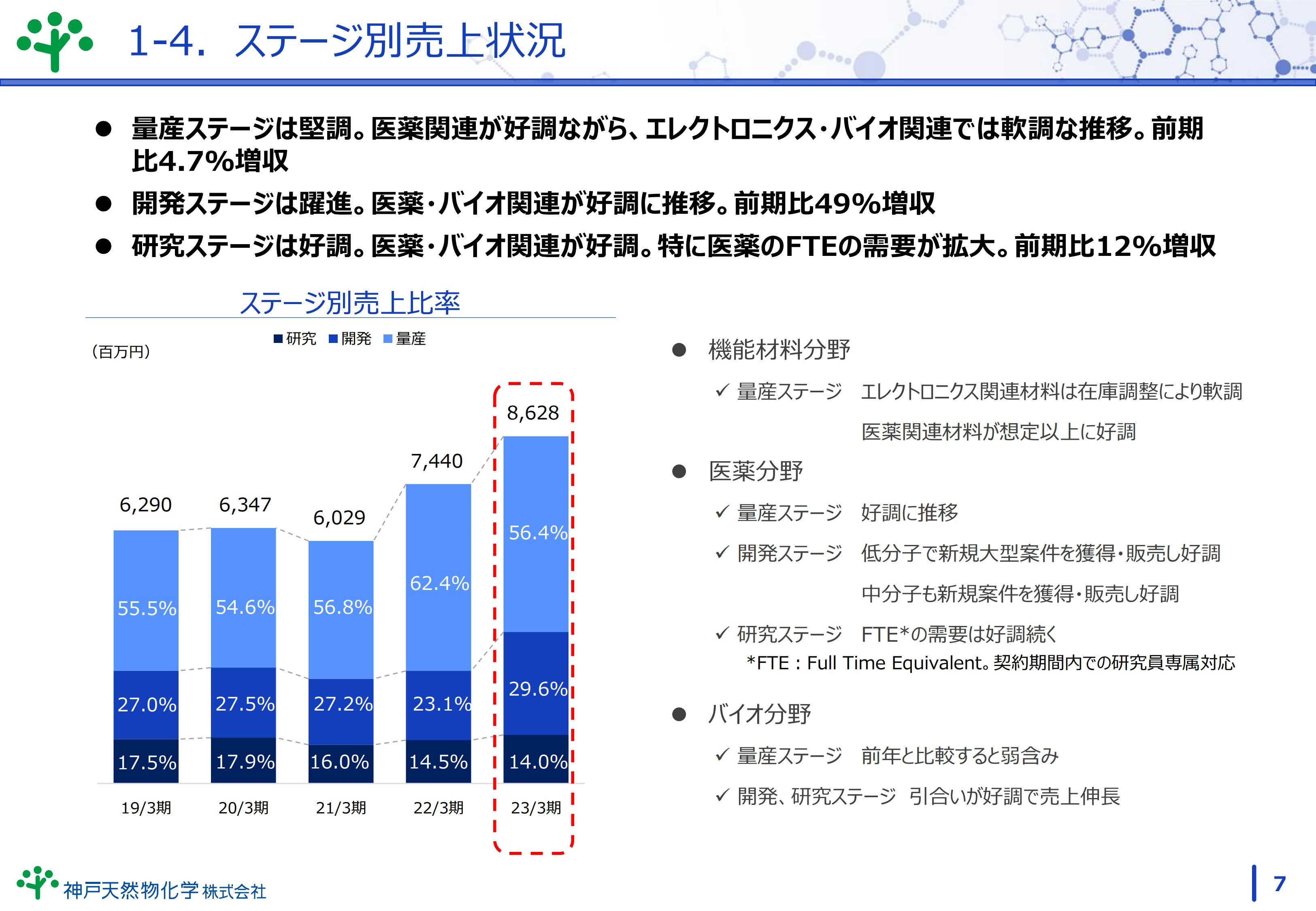

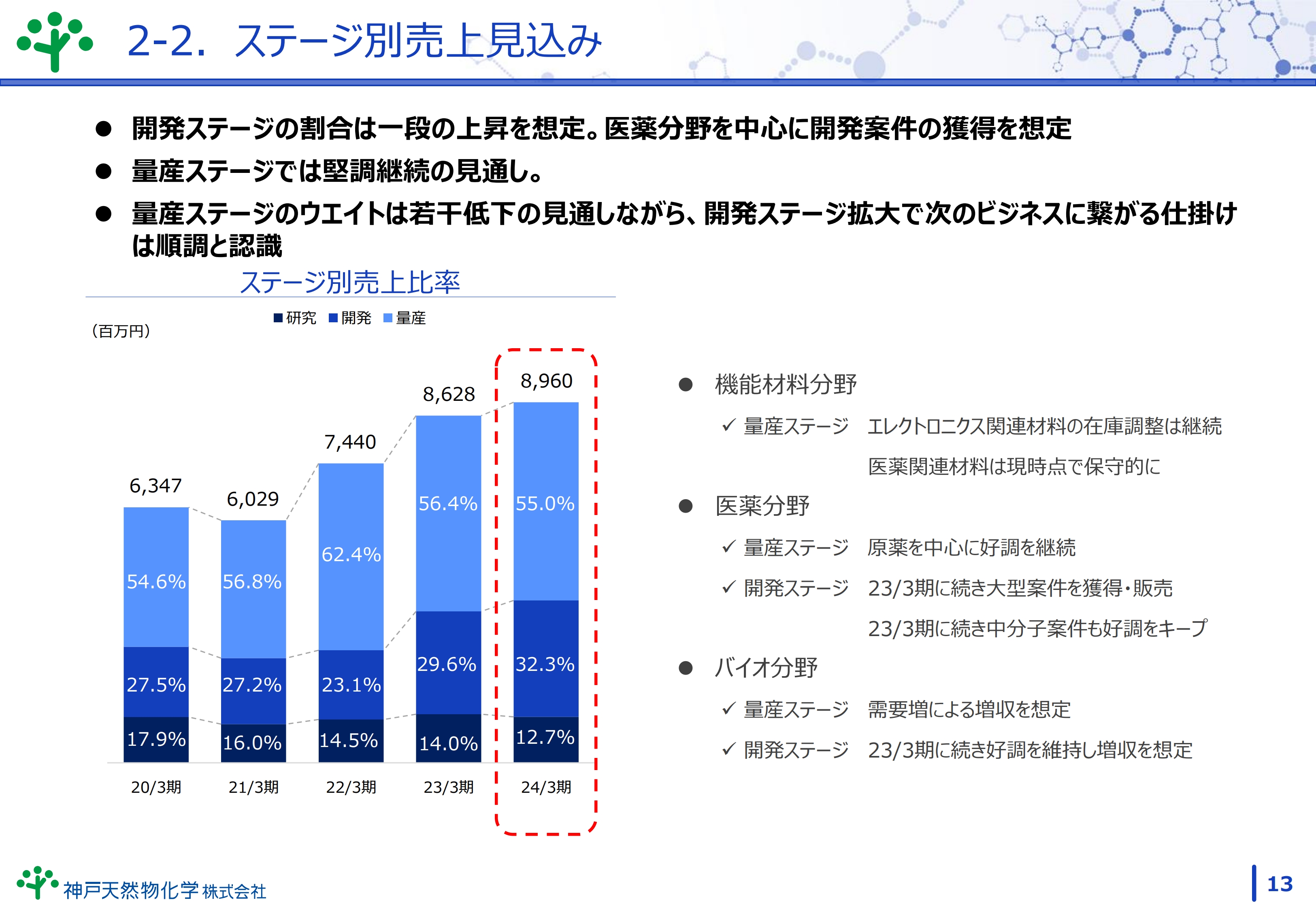

1-4. ステージ別売上状況

ステージ別の売上状況です。スライド左側のグラフは、各期のステージ別売上比率を表しており、それぞれの棒グラフにはステージごとの比率を記載しています。

2023年3月期のステージ別売上高について、量産ステージは堅調に推移し前期比4.7パーセントの増収、開発ステージは大きく躍進し前期比49パーセントの増収、研究ステージも好調に推移し前期比12パーセントの増収と、すべてのステージで増収となる好結果となりました。

各分野について触れると、機能材料分野の量産ステージではエレクトロニクス関連材料が在庫調整により軟調に推移したものの医薬関連材料が想定以上に好調で、カバーするかたちとなりました。

医薬分野は現在、もの作りや開発が非常に活発な分野となっています。量産ステージと開発ステージは、ともに好調に推移しています。特に開発ステージは、低分子で新規大型案件を獲得・販売し、中分子でも新規案件を獲得・販売するなど、好調な状況となりつつあります。研究ステージでは、FTE案件を中心に需要が好調となりました。

バイオ分野の量産ステージは前期と比較して弱含みとなりましたが、開発、研究ステージの引き合いが非常に好調で、売上が伸長しました。

1-5. 経常利益 増減要因分析

経常利益の増減要因分析です。前期末の経常利益11億円から当期は21億9,000万円となりました。その経緯についてご説明します。

増益要因として、プラス8億円は主に医薬・バイオ分野の増収効果、プラス5億3,000万円は機能材料における製品構成の改善、中分子ビジネスの立ち上がり、医薬の生産効率、稼働率の向上によるものです。概して売上の好調が全社業績を牽引しました。

減益要因として、事業拡大に伴い、人件費やその他固定費などのコストが増加しましたが、増収効果でこれら減収要因を吸収しました。

以上のような差し引きから、経常利益は前期比約2倍の21億9,000万円に伸長しました。

1-6. 2023年3月期 財政状態

2023年3月期の財政状態についてご説明します。2021年3月期から2023年3月期の3年間の総資産を見ると、127億8,000万円、139億5,100万円、154億400万円と、急ピッチで拡大しています。理由としては稼働率の向上や受注規模の拡大が売上増加につながり現預金や売上債権、棚卸資産の部分が大きくなっている影響となります。

一方で、業績好調により、純資産もこの3年間で101億2,000万円、105億7,500万円、117億4,500万円と順調に積み上がり、期末の自己資本比率は76.2パーセントとなっています。引き続き、財務基盤は安定した状況です。

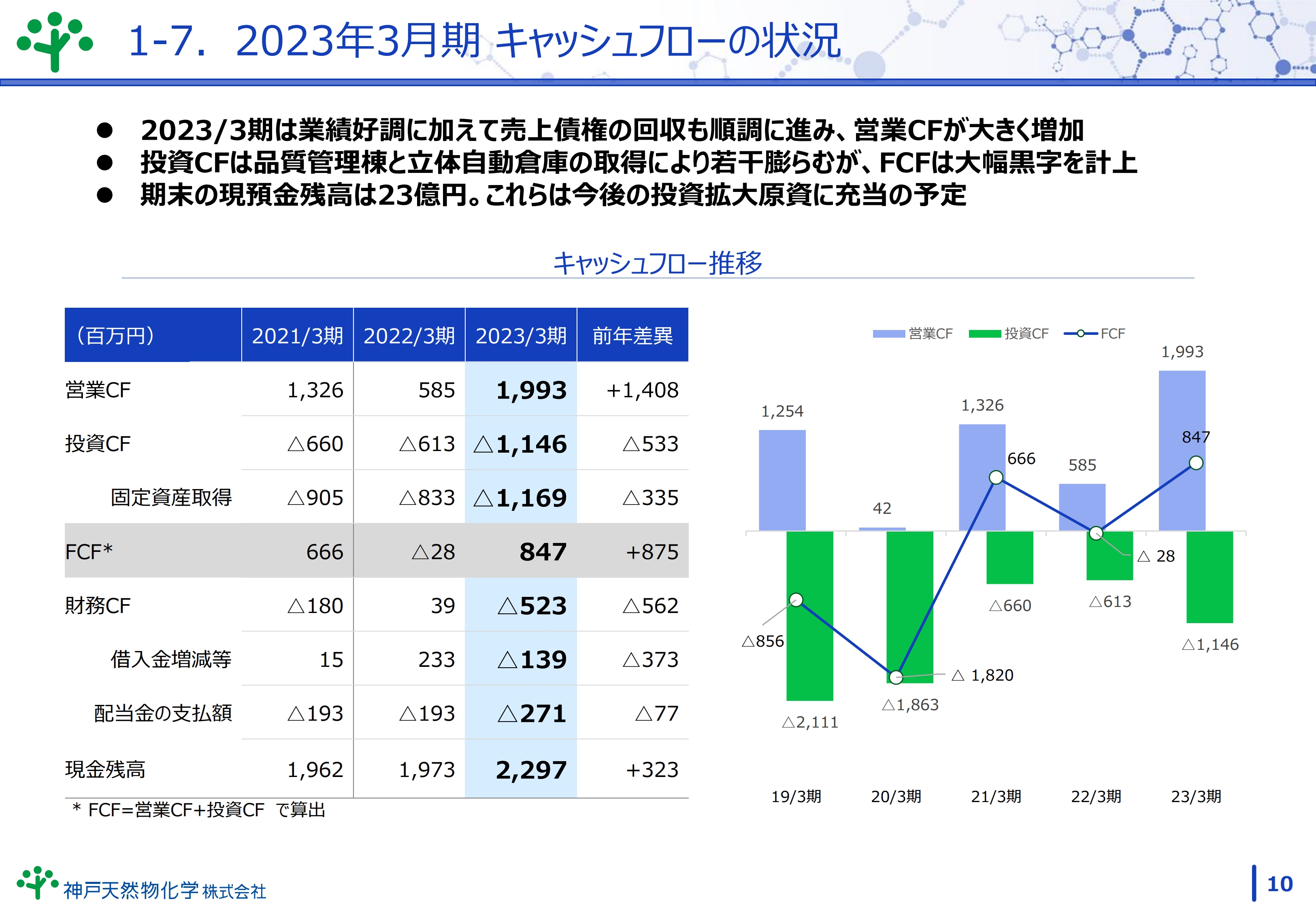

1-7.2023年3月期 キャッシュフローの状況

キャッシュフローの状況についてご説明します。2023年3月期は、業績好調に加え、売上債権の回収も順調に進捗しています。

営業キャッシュフローは19億9,300万円と、前期比プラス14億800万円の大幅増加となっています。投資キャッシュフローについては、品質管理棟と立体自動倉庫の取得により若干膨らんでいますが、フリーキャッシュフローは8億4,700万円、前期比プラス8億7,500万円と、大きく黒字化しています。

結果として、期末の現金残高は22億9,700万円となりました。今後の投資拡大の原資に充当していきたいと考えています。

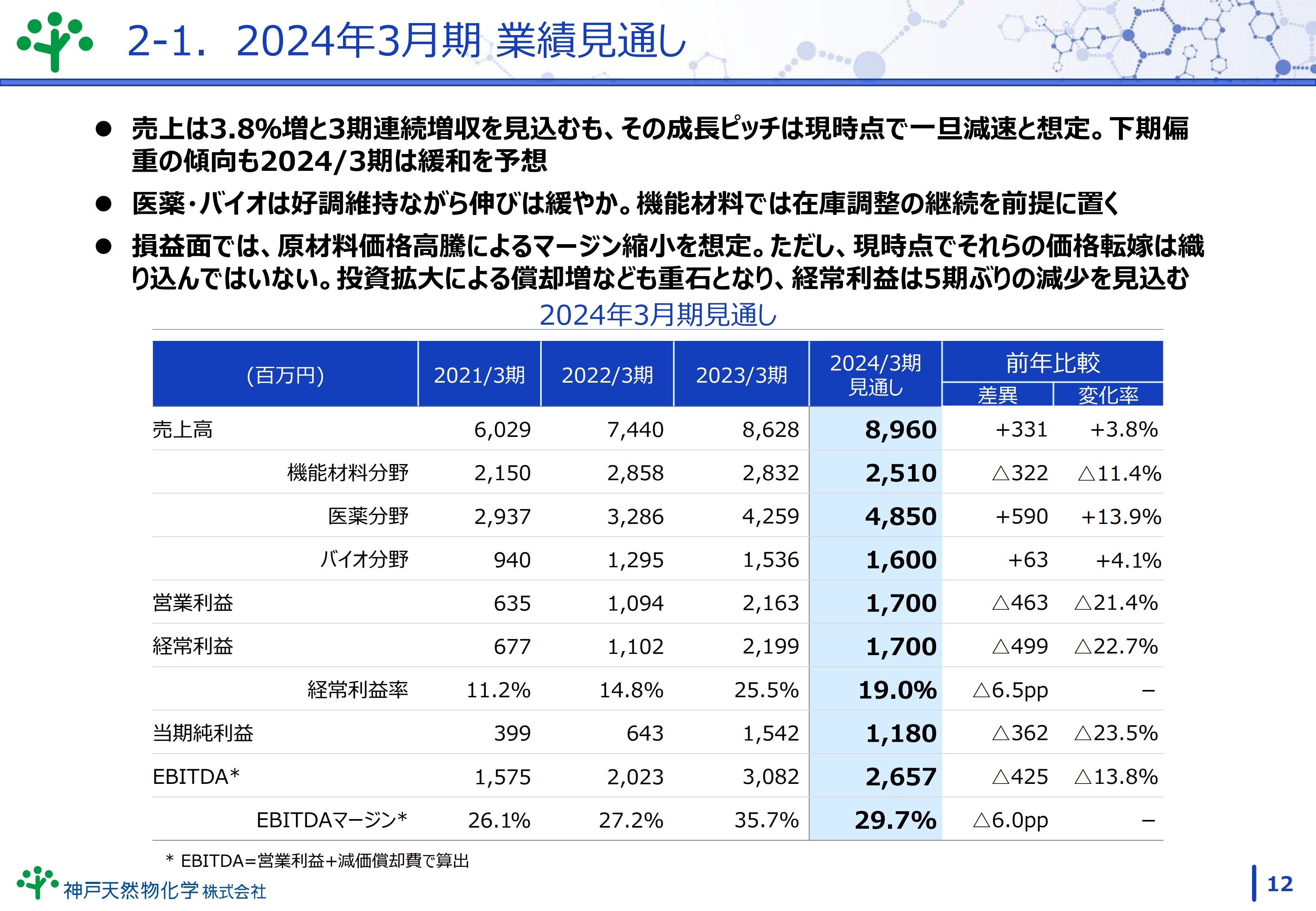

2-1. 2024年3月期 業績見通し

ここからは、2024年3月期通期見通しについてご説明します。売上高は前期比3.8パーセント増の89億6,000万円と、3期連続増収を見込んでいますが、成長のピッチは現時点でいったん減速し、2024年3月期は下期偏重の傾向も緩和すると予想しています。

需要分野別の景況として、医薬・バイオ分野は好調を維持しながら、伸びは緩やかになると見ています。機能材料分野は、在庫調整の継続を前提に置いているため、他の開発案件の確保に尽力していきます。

損益面では、原材料価格高騰による減益を想定しています。ただし、現時点でそれらの価格転嫁は織り込んでおらず、投資拡大による償却増なども重石となり、経常利益は5期ぶりに減少すると想定しています。

2-2. ステージ別売上見込み

ステージ別の売上見込みです。スライド左側のグラフに記載の数値を想定していますが、量産ステージの売上高は堅調に継続すると見込んでいます。今後の量産ステージについては、開発ステージが順調に推移しているため、量産ステージへの仕込みは進んでいると見ています。

開発ステージの売上高は若干の上昇を想定しています。特に、医薬分野を中心とした開発案件が獲得できると考えています。

分野別に見ると、機能材料分野は量産ステージのエレクトロニクス関連材料の在庫調整は継続し、医薬関連材料については、現時点では保守的に見ています。

医薬分野については、量産ステージの好調は継続すると見ています。開発ステージは2023年3月期に続き、大型案件を獲得・販売予定です。中分子案件についても、2024年3月期は好調をキープすると考えています。

バイオ分野については、量産ステージの需要増による増収を想定しています。開発ステージも2023年3月期に続き好調を維持すると想定しています。

2-3.2024年3月期 経常利益 想定増減要因分析

2024年3月期の経常利益における想定増減要因分析についてご説明します。2023年3月期に比べ、経常利益が大幅減益となる最大の要因は、原材料価格やエネルギーコストの上昇です。2023年3月期と比べてやや利益率の低い製品の出荷集中による製品構成の悪化も収益圧迫要因と考えています。また、投資による人件費、償却費の負担増も想定しています。

コスト増加分の価格転嫁は今後の課題ですが、生産能力の増加が受注増に直結する構図は鮮明に見えており、投資は重要と考えています。外部環境を見ると各事業領域で分業化が進んでいるため、案件依頼は継続し、増収効果に表れてくると思います。

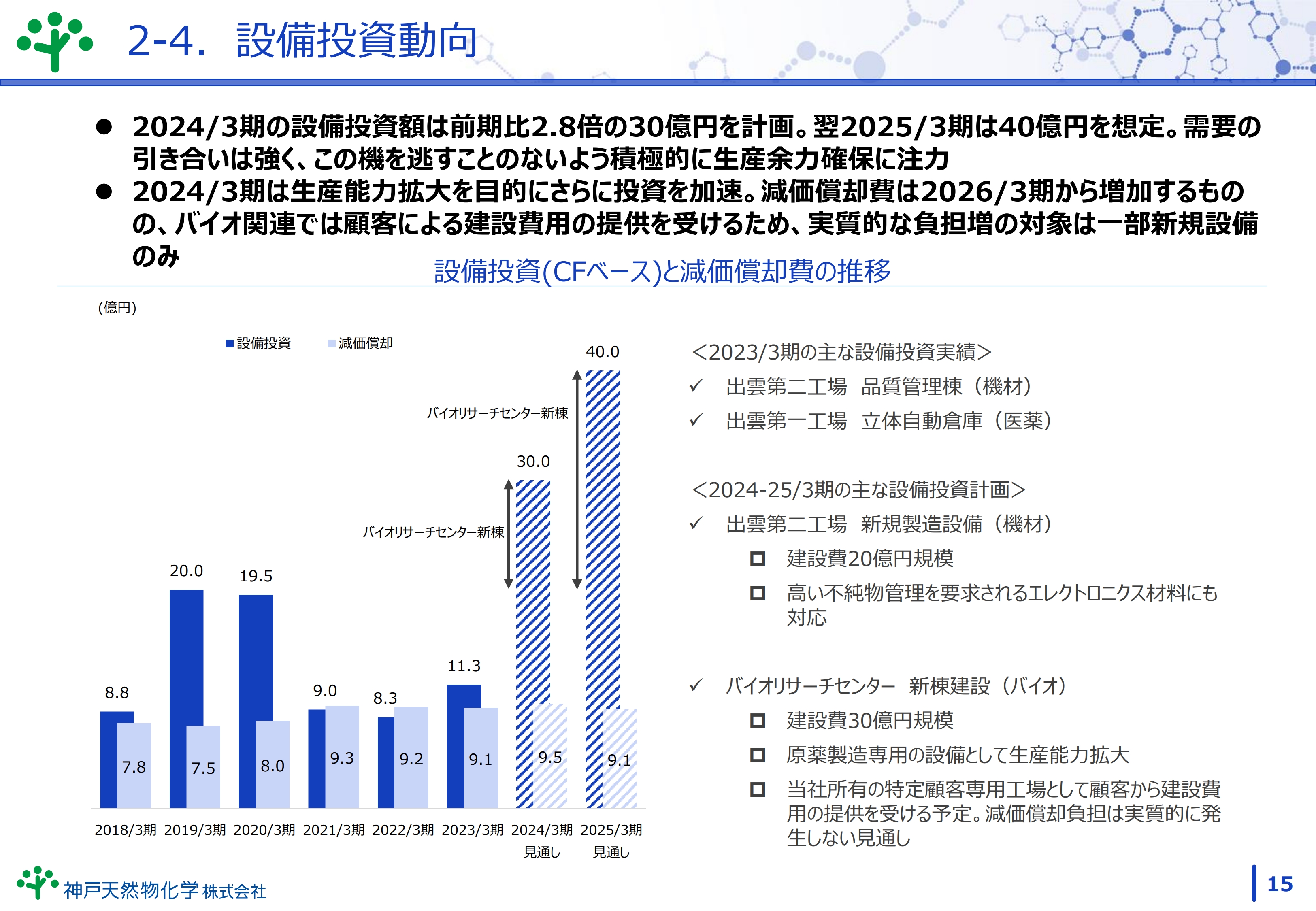

2-4. 設備投資動向

設備投資の動向についてご説明します。2024年3月期の設備投資額は、前期比2.8倍の約30億円を計画しています。2025年3月期は40億円の想定です。需要の引き合いは強く、この機を逃すことのないよう積極的に生産余力確保に注力していきたいと思います。

2023年3月期の主な設備投資の実績として、出雲第二工場に品質管理棟を建設しました。また、出雲第一工場に立体自動倉庫を完成させました。

今後の計画としては、2024年から2025年にかけて出雲第二工場に新規製造設備(機材)を導入予定です。現時点でまだはっきりとした見積りは出ていませんが、20億円規模を想定しており、高い不純物管理を要求されるようなエレクトロニクス材料に対応していきたいと考えています。

また、バイオリサーチセンターにも新棟建設を計画しています。建設費用は約30億円です。こちらは原薬製造専用の設備として生産能力の拡大を図る予定です。

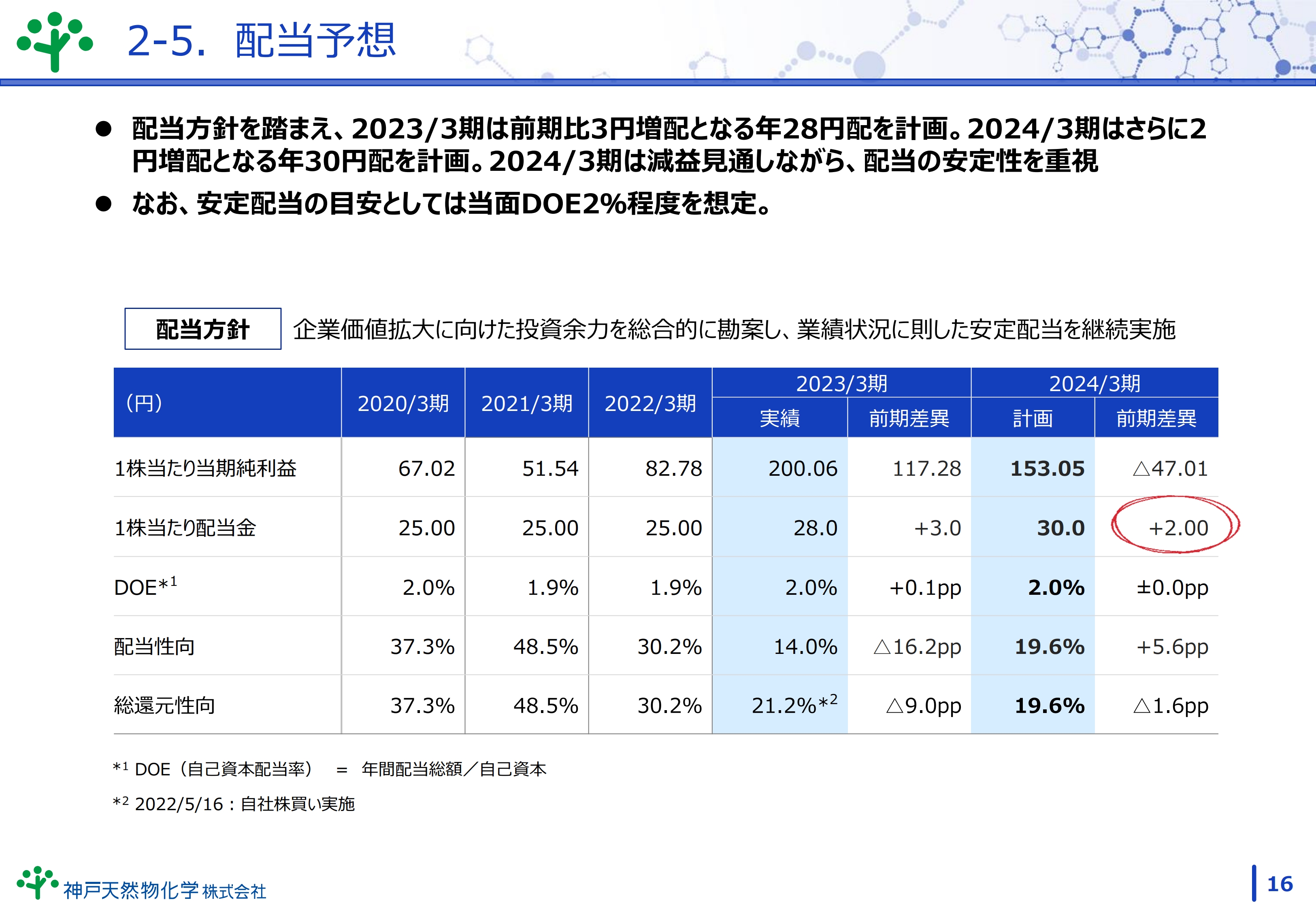

2-5.配当予想

配当予想です。配当方針を踏まえ、2023年3月期は前期比3円増配となる年28円の配当を計画しました。2024年3月期はさらに2円増配となる年30円の配当を計画しています。2024年3月期は減益の見通しでありながら、配当の安定性を重視しています。なお、安定配当を進めるに当たり、自己資本配当率(DOE)2パーセント前後を目安としています。

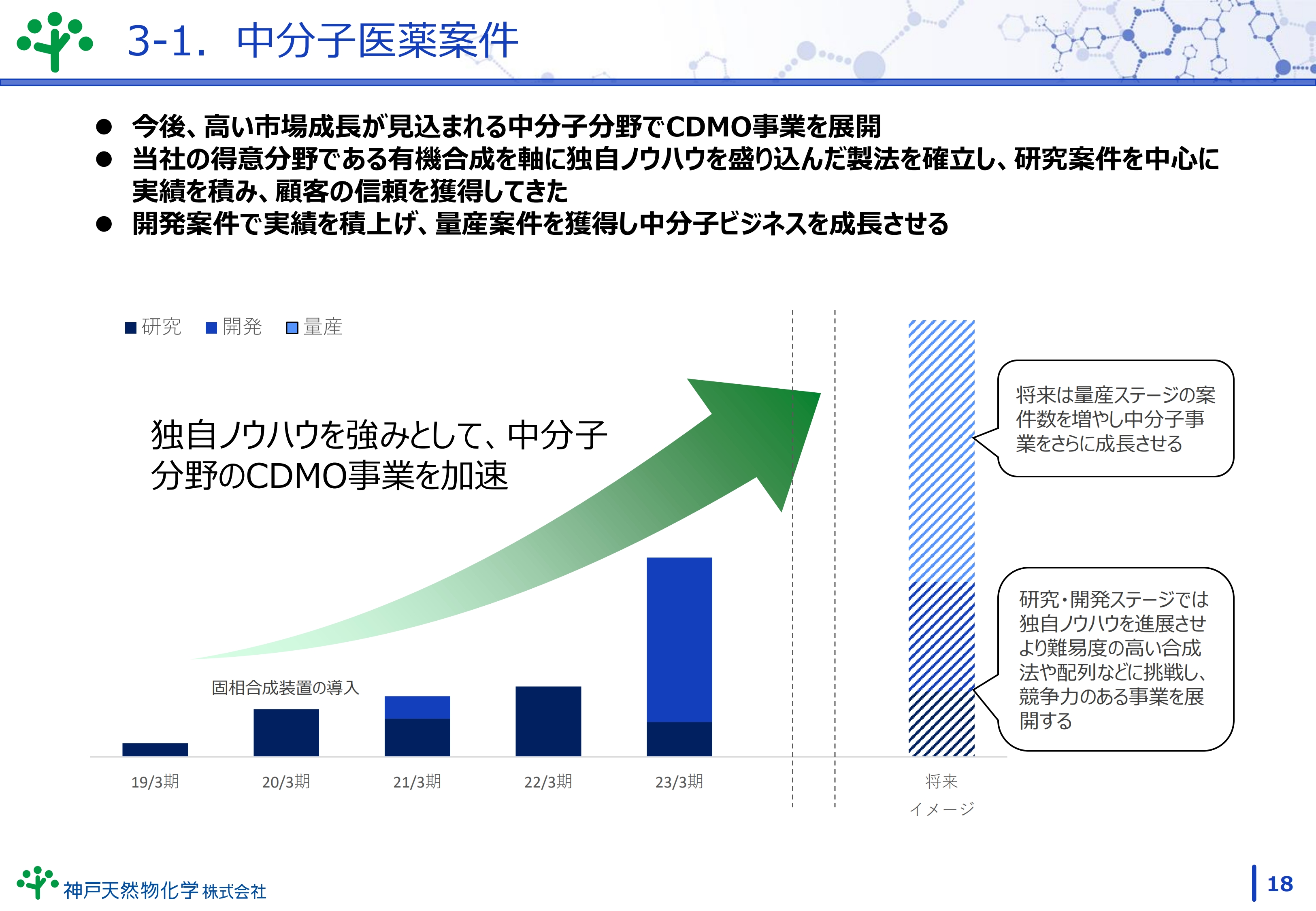

3-1. 中分子医薬案件

トピックスを3点お知らせします。1つ目は中分子医薬案件についてです。今後の高い市場成長が見込まれる中分子分野で、CDMO事業を展開しています。当社は得意分野である有機合成技術を軸に製法を確立し、顧客の信頼を獲得してきました。今後は量産案件を獲得し、中分子ビジネスを成長させていこうと考えています。

スライドには過去5年間の売上実績を示しています。今後は量産に向けた案件獲得に注力していきます。

3-2. 新規導入設備

新規導入設備についてです。1つ目は、出雲第二工場に品質管理棟を建設しました。多様化する製品の品質要求は高度化してきており、それに向けた対応が重要になってきています。棟内にはスーパークリーンルームも設置され、ppbオーダーの金属不純物分析も可能ですので、さらなるビジネス獲得につなげていければと思っています。

2つ目は、出雲第一工場に立体自動倉庫(W-11)を建設しました。最近、医薬品関連の受注規模が拡大しており、保管場所が窮屈になりつつありました。今回の設置により一気に解消し、効率的な生産活動につながっています。

以上、2023年3月期の決算説明および2024年3月期の見通しについてご説明しました。Appendixはのちほどご覧いただければと思います。ご清聴いただき、誠にありがとうございました。

質疑応答:設備投資に対する売上について

司会者:「設備投資に対して期待される年間売上規模はそれぞれどの程度でしょうか?」というご質問です。

宮内:機能材料分野は20億円の投資額を想定しておりますが、資材高騰の影響でこれに収まるのか少し心配している状況です。年間の売上規模は既存案件の拡大と高い品質管理を要求される新規案件の獲得により15億円あるいはそれ以上を考えています。

バイオリサーチセンターの新棟建設について、建設費は約30億円規模の見積りで進んでいます。年間売上規模については、流動的ですが10億円程度で進むのではないかと考えています。

司会者:こちらについて「それぞれ期待される売上高はどのステージでしょうか? 量産ステージでしょうか? 資金調達に関しての考えを教えてください」というご質問です。

宮内:機能材料・バイオ分野のいずれも量産ステージを狙っています。我々はこのような投資のために、これまでも自己資本比率を高めながら経営してきているため、資金は銀行からの借入れで行っていきたいと考えています。

質疑応答:ビジネスサイクルについて

司会者:「ビジネスサイクルについて教えてください。前回のキャパシティ拡大期である2020年3月期は、償却費も人員もそれほど増えない中で大幅な減益となりましたが、なにか売上総利益率を悪化させる要素があったのでしょうか? また、キャパシティ拡大期の2年目にあたる2025年3月期も利益が大幅に減少する可能性があるのでしょうか?」というご質問です。

宮内:2020年3月期は屈む選択として退職給付金の引き当てなどの一時的な費用を計上しました。2025年3月期にはそのような一時的な費用は発生しません。

質疑応答:2026年3月期の償却費について

司会者:「2026年3月期の償却費はどの程度増えるのでしょうか? それに対して量産ステージへの移行に伴う売上拡大でカバーできるのでしょうか?」というご質問です。

宮内:2026年3月期は、両方の工場がちょうど立ち上がる頃かと思います。バイオリサーチセンターの工場については、当社の保有する設備になりますが顧客専用工場となるため建設費用は顧客からいただく予定にしています。そのような背景から設備の減価償却費としては発生しますが、実質的に負担はありません。出雲の2工場(機能材料)の減価償却費は2026年あたりから乗ってくるものと考えており、実質的な負担は2023年3月期の約9億円に対して3割もしくは4割増えると見ています。

質疑応答:研究開発のアウトソーシング需要について

司会者:「研究開発のアウトソーシング需要は強まっているのでしょうか? 強まっているとすれば、何がきっかけでしょうか? 顧客がアウトソーシングする理由についてもいくつか教えてください」というご質問です。

宮内:3年前に新型コロナウイルスの感染が始まり、世の中が大変な状況になったあたりから、製薬会社の臨床などの開発ペースが少し滞っていたと思われますが、昨年、一昨年あたりから徐々に動き始めました。

最近では、医薬関連の開発ステージが増えており、活況を呈しています。明確にはお示しできませんが、国内回帰の需要も増えてきています。お問い合わせは多くいただいていますが製造の大きさによってはお断りせざるを得ないテーマも増えている状況です。

質疑応答:メイン事業のシフトについて

司会者:「御社のメイン事業が、機能材料分野から医薬分野、バイオ分野にシフトしてきているように見えます。今後もこの傾向は強まるのでしょうか?」というご質問です。

宮内:現在、エレクトロニクス関連の製品で在庫調整が発生しており需要が多少落ち込んでいるため、売上比率として医薬分野に関するテーマが若干多い状況になっています。

ただし、機能材料分野についても医薬分野同様に開発ステージの案件を複数受けており、新しい工場が建設されればさらなる成長につながると考えています。我々としては1つの分野に偏ることはあまり考えておらず、幅広い受け皿を作っておきたいと考えています。

質疑応答:前期の利益率の内訳について

司会者:「前期の利益率について、増収効果以外の内訳を教えてください」というご質問です。

宮内:スライド8ページの経常利益の増減要因分析で、増益要因が5億3,000万円とお話ししましたが、製品構成の改善、中分子ビジネスの立ち上がりが同じ程度の寄与で大半を占め、残り1割程度で製造における操業改善、合理化などにより上昇したと考えています。

質疑応答:分野別利益状況とトレンドの変化について

司会者:「機能材料・医薬・バイオの分野別利益状況を教えてください」というご質問です。

宮内:機能材料分野は、創業当初から取り組んでいる息の長いビジネスであるため量産案件を多く受注できており、最も高い利益率を実現できています。

医薬分野については、特別にGMP管理というものがあり、その管理のもとに製品を作ります。例えば機能材料分野の製造と比べると、その分多くのコストがかかる傾向がありますので、利益面についてはどちらかというと機能材料分野のほうが大きいということになります。

バイオ分野は、機能材料・医薬分野に比べると立ち上げてから日が浅く、製品としてもそれほど育っていませんので、これからだと思っています。

質疑応答:宮内社長の5年間の総括と、後任社長に期待することについて

司会者:「先日、社長交代を発表されましたが、宮内社長の5年間の総括をお聞きしたいです。また、後任社長に期待することも教えてください」というご質問です。

宮内:私は2018年7月から社長を務めました。当時から、研究・開発ステージが得意な会社という感覚でおり、量産ステージについてはなかなかスムーズにいかないという課題もありましたが、主にこの5年間は量産に対する体制作りと実績について考え、事業を推進してきました。

社長に着任した当初は、製造でもさまざまな問題が発生し、もたついたこともあったのですが、最近はようやく製造において会社の強みのようなものができてきたと考えています。1人ではなく、ステークホルダーと協力しながら取り組んできた5年間だったと思っています。

後任社長には、化学会社ですので、安全に操業することを期待します。また、安定供給につなげなければ世間からの信用を勝ち得ないと思いますので、まずは安全で安定した操業をお願いしたいと思っています。

次の成長を睨み、非常に多くの課題があります。さまざまな分野や管理において課題をピックアップしながら、新しい体制で力強く進んでいっていただけたらと考えています。

質疑応答:エレクトロニクス材料と不純物管理について

司会者「出雲第二工場の新規設備稼働で受注獲得を目指すエレクトロニクス材料は、半導体向けが中心でしょうか? また、不純物管理とはppbオーダーのものでしょうか?」というご質問です。

宮内:新規受注獲得を目指すエレクトロニクス材料は半導体関連材料になります。現時点では、半導体関連材料に要求される不純物管理の必要な商品というのはまだ少ない状況です。ただし、さまざまな開発テーマに取り組んでいると、1桁ppbオーダーでの品質管理が要求されてきています。それにお応えするために、分析できる装置・環境が必要であるため、まずは品質管理棟を建設しました。

次は製品を作っていくために、従来よりも管理度の高い工場建設を計画しています。

*ppb:Parts-Per-Billion(10-9)

質疑応答:中分子の売上規模とステージについて

司会者:「中分子分野の売上規模と、そのステージを教えてください」というご質問です。

宮内:中分子案件は開発ステージが中心となっています。ゆくゆくは量産ステージにつながればという期待を持って対応しているところです。まだ売上はそれほどなく、医薬事業部全体の1割未満の規模となります。

質疑応答:中分子医薬案件の量産ステージ開始時期について

司会者:「スライド18ページの中分子医薬案件に関して、現在、ほとんどのプロジェクトが研究ステージと開発ステージにあたると思いますが、量産ステージがスタートするのはいつ頃とお考えですか?」というご質問です。

宮内:中分子医薬案件については、確かに研究ステージ、開発ステージのテーマで、非常に忙しくなっています。その中には、数年後に大きくなるのではないかと期待の膨らむテーマも入っています。ただし、現時点で例えば2年後、3年後などの時期を明確にお答えするのは難しい状況にあります。