生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦ふたりでゆとりある老後を過ごすのに必要と考える生活費は月額37万9000円でした。

また、老後への不安の有無を確認する項目では8割以上の人が「不安感あり」と答えています。

本稿をご覧頂いている方の中にも「年金やいまの貯蓄だけでは不安だ」と感じている人も多いかと思いますが、老後資金を育てるコツにはどんなものがあるのでしょうか。

そこで今回は、3つのコツとあわせて65歳以降の無職世帯の貯蓄額をお伝えしたいと思います。

【注目記事】【60歳代世帯】貯蓄3000万円の羨ましい世帯は何割か「円グラフ」で確認

1. 【老後資金を育てるコツ】毎月の生活費を正確に把握することが原点

同資料では、ゆとりある生活費の他、最低限必要な金額についても調査しています。

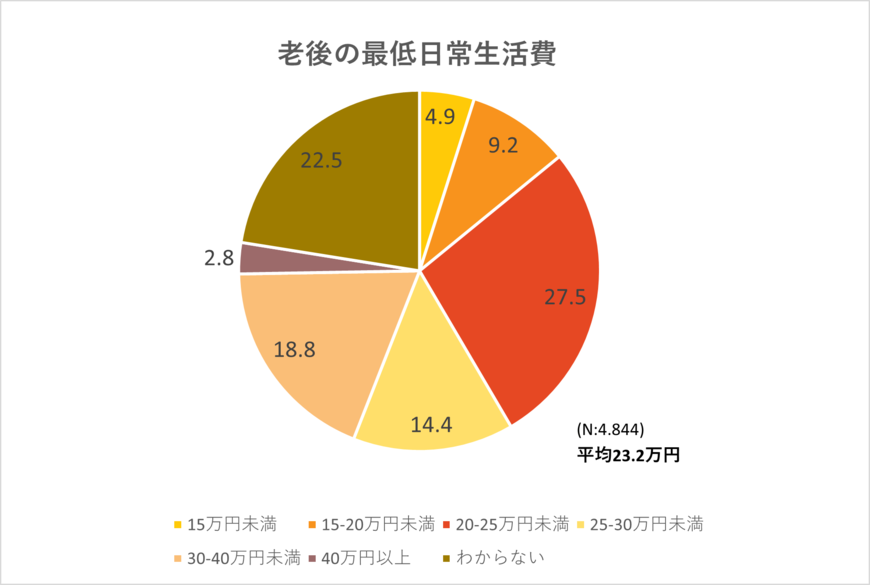

【老後の最低日常生活費】

- 15万円未満:4.9%

- 15~20万円未満:9.2%

- 20~25万円未満:27.5%

- 25~30万円未満:14.4%

- 30~40万円未満:18.8%

- 40万円以上:2.8%

- わからない:22.5%

老後の最低日常生活費は、夫婦ふたりでどれくらい必要と考えているかについて、平均は月額23万2000円という結果に。25万円以上の生活費がかかると考えている人も約3割いることが分かります。

また、わからないと回答している人が約2割いる点も気がかりですね。

将来いくらの生活費がかかるのか正確には計算できなくとも、普段の生活水準からある程度の目安をもっておくことは大切です。

病気や介護など、人によっていくらかかるか分からない費用は別にしても、日頃から生活費をきちんと把握し、貯蓄ができる収支にコントロールする力を付けるは老後資金づくりの原点だといえるでしょう。

2. 【老後資金を育てるコツ】目標額を明確にすることで月の予算を割り出す

2/3

mapo/istockphoto.com

ひとくちに老後資金を貯めるといっても、いつまでにいくらの貯蓄をしたいのかに応じて毎月の予算(貯蓄額)も変わってきます。

20歳の人が65歳までの45年間で2000万円を貯めるとした場合、果てしなく感じられる一方、淡々と月に約3万7000円の貯金を続ければクリアできる金額です。

おなじく30歳の人が65歳までに2000万円を貯めるには、月に約4万8000円。

40歳の人が65歳までに同じ金額を貯めるには約6万7000円必要になります。

つまり、貯蓄を始める年齢が早いほど「毎月貯金に割かなくてはいけない金額」は少なくてすむといえますから、老後に不安がある人は早めの行動を心がけましょう。

目標額を決める際には、老後資金の代表である生活費・医療費・介護費用をどのくらい準備しておきたいか考えてみましょう。

人によって価値観はさまざまですが、「最低限の備え」と「ゆとりのある備え」では1000万円単位で目標額が変わることも多いものです。

とく介護は老化によって誰もが通る可能性のある問題ですから、「なるかならないか分からない」ではなく、いつかなるものと考えて備えておいてもよいでしょう。

3. 【老後資金を育てるコツ】お金の育てる金融商品を取り入れる

日本の銀行預金は超低金利が続き、お金の保管はできてもお金を増やすことはむずかしい状況です。

金利の力でお金を増やさなくとも毎月貯金を続ければお金は貯まりますが、どうせ貯めるなら効率よくお金を貯めたいものです。

そのためには、お金を育てる金融商品をうまく取り入れることがポイントです。

近年注目を集めるiDeCoは、投資信託という金融商品でお金を運用していますし、外貨建て保険や変額保険などの保険商品もお金を育てる金融商品のひとつです。利益が非課税になるNISAを活用したつみたて投資も良いでしょう。

それぞれに異なる特徴やメリット・デメリットはありますが、目的にあわせて適材適所な金融商品を組み合わせることができれば預金よりも効率よく老後資金を準備することができます。

目標額や年齢(=老後)までの期間によっても適した商品は変わりますので、まずは先述した目標額を決めてから何を活用するか考えてみましょう。

4.「65歳以上無職世帯」の貯蓄額は平均いくら?

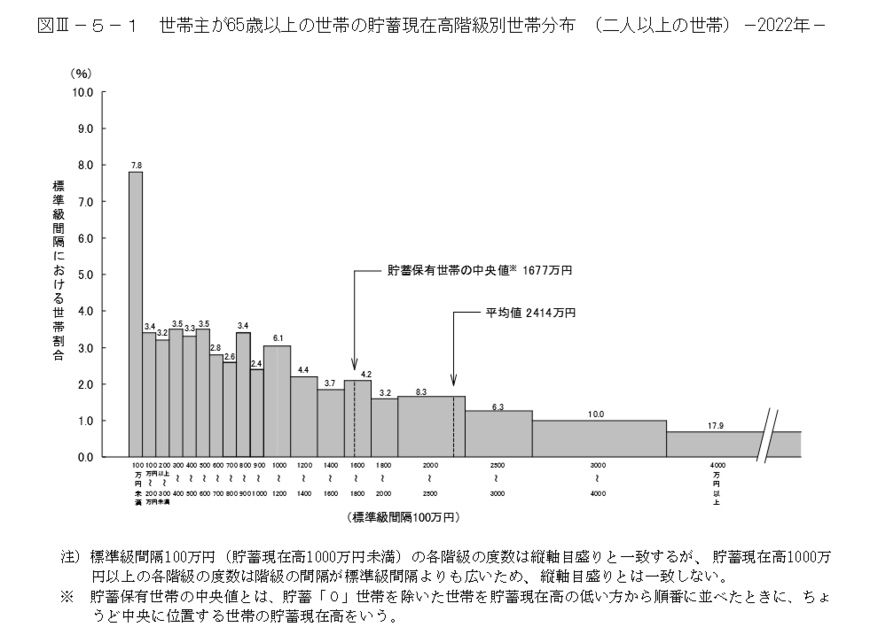

最後に、総務省統計局「家計調査報告(貯蓄・負債編)―2022年(令和4年)平均結果―(二人以上の世帯)」から65歳以上の貯蓄について触れておきましょう。

3/3

出所:総務省統計局「家計調査報告(貯蓄・負債編)―2022年(令和4年)平均結果―(二人以上の世帯)」

【世帯主が65歳以上の世帯の貯蓄現在高】

平均値:2414万円

中央値:1677万円

- 100万円未満:7.8%

- 100万円以上200万円未満:3.4%

- 200万円以上300万円未満:3.2%

- 300万円以上400万円未満:3.5%

- 400万円以上500万円未満:3.3%

- 500万円以上600万円未満:3.5%

- 600万円以上700万円未満:2.8%

- 700万円以上800万円未満:2.6%

- 800万円以上900万円未満:3.4%

- 900万円以上1000万円未満:2.4%

- 1000万円以上1200万円未満:6.1%

- 1200万円以上1400万円未満:4.4%

- 1400万円以上1600万円未満:3.7%

- 1600万円以上1800万円未満4.2%

- 1800万円以上2000万円未満:3.2%

- 2000万円以上2500万円未満:8.3%

- 2500万円以上3000万円未満:6.3%

- 3000万円以上4000万円未満:10%

- 4000万円以上:17.9%

世帯主が65歳以上の世帯でみると、平均値は2414万円。2500万円以上の貯蓄があるのは約3分の1となっています。

一方、貯蓄額300万円未満の世帯も14.4%いることから、老後資金をしっかり蓄えてきた人と、老後資金として十分とはいえない人の格差があるようです。

4. ゆとりある老後に向けて早めに準備を始めよう

お金を貯めるには、ある程度長い期間が必要になります。老後目前になって焦らないよう、早い段階からマネープランを考えましょう。

また、立てたプランをしっかり遂行していく必要があります。

自分だけではむずかしいという場合は、専門家の知見をかりるのも一案かもしれません。

参考資料

尾崎 絵実