少子化対策のたたき台である、2023年3月31日に公表された内閣官房「こども・子育て政策の強化について(試案)」によると、子育て世帯の住宅ローン金利の負担軽減を図るために、フラット35の拡充案が入っています。

人生三大支出である「住宅ローン・教育費・老後資金」を背負う子育て世帯にとって、住宅ローンは悩みの一つでしょう。

本記事では、今回たたき台に挙げられたフラット35について確認します。

また、子育て世代が早めに知っておきたい、定年後の方が感じている「持ち家のデメリット」もみていきましょう。

【住宅ローン】子育て世帯に向けた「フラット35」の内容と拡充案とは

まずはフラット35と、子育て世帯に用意された【フラット35】地域連携型(子育て支援・空き家対策)を確認しましょう。

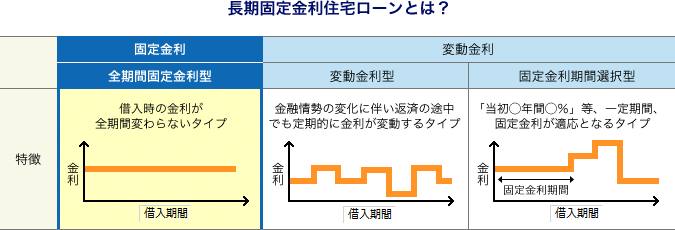

【住宅ローン】フラット35の概要

「フラット35」とは、住宅金融支援機構が提供する住宅ローンの一種です。

フラット35は「全期間固定金利型住宅ローン」であり、35年間の長期固定金利で借り入れができるというメリットがあります。

去年より物価高騰が続いていますが、全期間固定金利型住宅ローンであれば返済時にインフレの影響を受けません。

【フラット35】地域連携型(子育て支援・空き家対策)

子育て世帯への支援を目的に、従来の【フラット35】の借入金利を一定期間引き下げる制度として、【フラット35】地域連携型(子育て支援・空き家対策)があります。

2/3

出所:住宅金融支援機構【フラット35】「【フラット35】地域連携型」

フラット35は基本的に金利が低く設定されていますが、【フラット35】地域連携型(子育て支援・空き家対策)では最初の10年間は金利が0.25%軽減されます。

なお、【フラット35】地域連携型を連携している地方公共団体などについては、事前にHPで確認しましょう。

また、今回のたたき台では、子育て世帯の金利負担を軽減するため、フラット 35について住宅の広さを必要とする多子世帯に特に配慮しつつ、支援の充実を図るとしています。

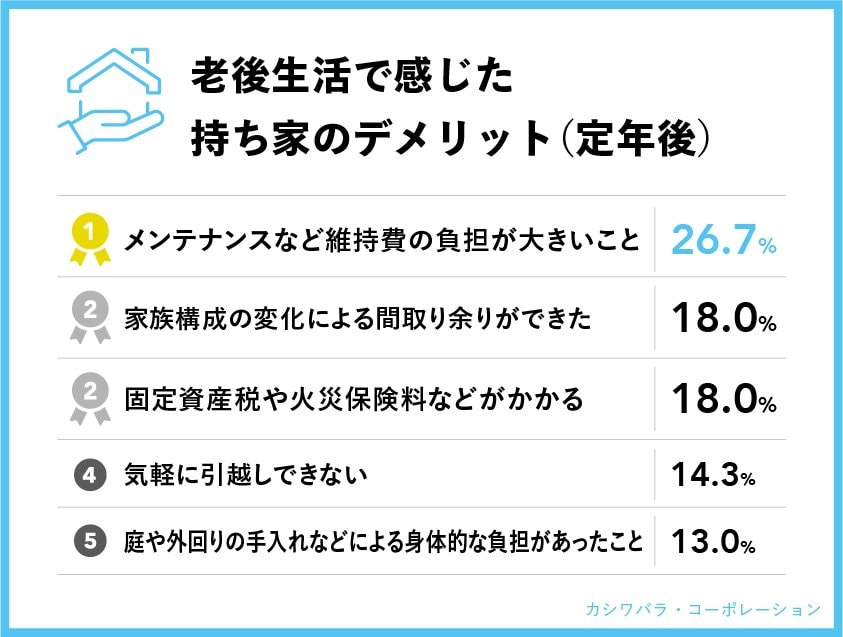

知っておきたい「定年後に感じる持ち家のデメリット」5つ

住宅ローンは金額が大きいため悩む方も多いでしょう。

いまの住宅購入の条件を考えるとともに、早めに知っておきたいのが老後に感じる問題です。

株式会社 カシワバラ・コーポレーションが、全国の65歳以上の年金受給者である男女600名に行った「老後の住まいに関する実態調査」をみてみましょう(2023年4月24日公表)。

3/3

出所:株式会社 カシワバラ・コーポレーション「老後の住まいに関する実態調査」

老後生活で感じた持ち家のデメリット(定年後)5つ

- メンテナンスなど維持費の負担が大きいこと:26.7%

- 家族構成の変化による間取り余りができた:18.0%

- 固定資産税や火災保険料などがかかる:18.0%

- 気軽に引っ越しできない:14.3%

- 庭や外回りの手入れなどによる身体的な負担があったこと:13.0%

最も多いのは「メンテナンスなど維持費の負担が大きいこと:26.7%」でした。住宅は買って終わりでなく、年月を経ればその後のメンテナンスが必要になります。

もちろん持ち家のメリットは数多くあり、その一つに住宅ローンを払い終われば老後家賃がかからないという点がありますが、メンテナンス費用はかかるものです。

老後資金を準備する際には、家のメンテナンスやリフォーム費用も早くから想定したいところでしょう。

また、4位は「気軽に引っ越しできない」でした。住まいに求めるものは、独身時代・子どもが乳幼児の頃・子どもの受験や進学・老後など、ライフステージにより移り変わるものです。

長い目で見た住宅購入の条件を検討する必要があるでしょう。

まとめにかえて

お子さんがいるご家庭では持ち家の購入を検討される方は多いと思います。

教育費や老後資金を考えると、住宅ローンの金利軽減があれば助かる面は大きいでしょう。

政府の政策の動向を見ながら、長い目で見たマイホームプランを検討してみてください。

参考資料

- 内閣官房「こども・子育て政策の強化について(試案)」

- 住宅金融支援機構【フラット35】「初めての方へ」

- 住宅金融支援機構【フラット35】「【フラット35】地域連携型」

- 住宅金融支援機構【フラット35】「【フラット35】地域連携型を連携している地方公共団体」

- PRTIMES「年金受給者に聞く!―老後の住まい&大規模修繕に関する実態調査― 【賃貸vs持ち家】老後生活におけるメリット&デメリットを公開!定年前に気づかなかったデメリットが明らかに!?」

宮野 茉莉子