いまどきの老後資金は1億円必要だと言われていますが、普通のサラリーマンならば「何とかなる」ので、過度な懸念は不要であると考えます(経済評論家 塚崎公義)。

いまどき老後資金はトータル1億円!?

「老後資金は1億円必要だ」などと言われています。

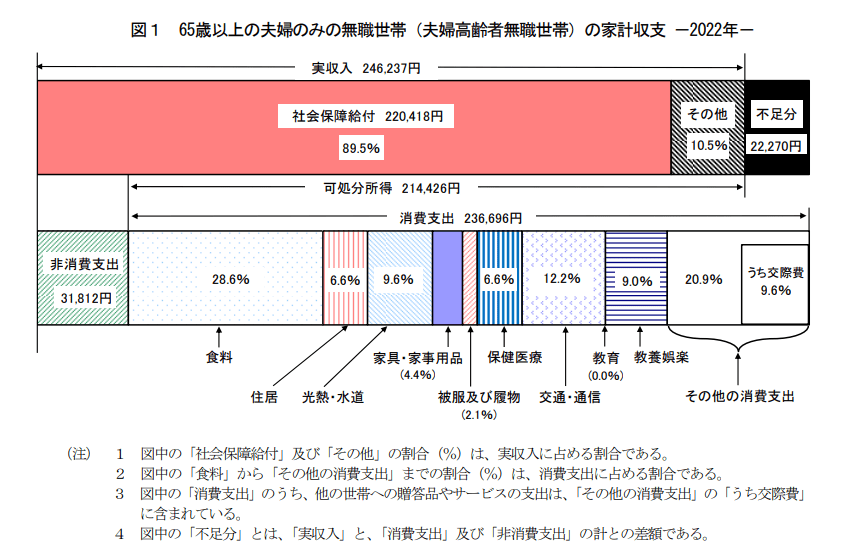

夫婦2人の生活費が毎月25万円だとすると、年間で300万円ですから、60歳で定年になってから93歳まで生きれば約1億円必要になるわけです。

60歳女性の平均余命より少し長く生きるという前提での計算ですが、そうなる可能性は十分にありますし、医学が進歩して平均寿命が延びるかも知れません。

夫より妻が若ければ、夫が定年になった時から33年後も妻が存命である可能性は結構高そうです。

貯金が1億円なくても、何とかなる

「私は1億円も持っていない」と不安に感じる人もいると思いますが、考えてみましょう。

今の高齢者の多くは何とか暮らしていますが、彼らは現役時代に1億円を持っていたわけではありません。そうであれば、今の現役世代が1億円持っていないとしても、何とかなるのではないでしょうか。

標準的なサラリーマン夫婦なら、老後に過度な心配は不要

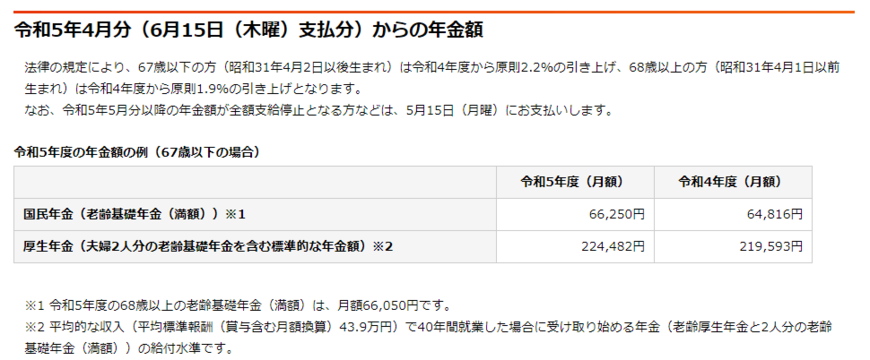

サラリーマン(男女を問わず、公務員等を含む)は、公的年金が充実しています。標準的なサラリーマン夫婦は老後に毎月約22万円の年金が受け取れるのです(※)。贅沢は難しいとしても、何とか暮らしていける金額ですね。

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は約22万円2/3

出所:日本年金機構「令和5年4月分からの年金額等について」

公的年金の有難いところは、どれだけ長生きしても生涯にわたり受け取れる点と、インフレがくれば「原則として」その分だけ支給額が増えていく点でしょう。

現役世代が高齢者を支える制度なので、少子高齢化によって年金支給額が減っていくことが懸念されているわけですが、劇的に減るわけではないと筆者は考えます。

60歳で定年になった場合には、65歳まで働いて生活費を稼げば、その後は何とかなりそうだ、というわけですね。

ちなみに、「年金だけでは老後資金が2000万円不足する」という話が一時期話題になりましたが、それは誤解であるといえそうです。

「年金だけでも暮らせるが、今の高齢者は老後資金を少しずつ取り崩してささやかな贅沢を楽しんでいる。その取り崩し額は2000万円程度だ」ということなのです。

定年直前で資産ゼロでも「家」があれば何とかなる

3/3

sureeporn/istockphoto.com

少子高齢化で年金支給額が減っていくのは心配ですし、そうでなくとも老後もささやかな贅沢はしたい、ということであれば、老後資金を持っておく必要があります。

現役時代は住宅ローンの返済に追われたり子育て費用がかさんだりして、貯蓄できていない、という人も多いでしょう。しかし、持ち家があって住宅ローンが返済済みなら安心感があるでしょう。

住宅ローンが残っていても、同額以上の金融資産があるような場合も同様です。一般的にサラリーマンには退職金がありますから。

退職金の代わりに企業年金がある、という会社もあるでしょうが、支払いのタイミングが違うだけなので、本質は同じです。

人によっては、遺産が入るかも知れません。

個人差は非常に大きいですが、日本人の高齢者は平均すれば多額の資産を持っています。そして、「長生きして老後資金が底を突いてしまう」ことを恐れて質素に暮らしています。

よって、実際にはそれほど長生きせずに資産が遺産となる場合も多いわけです。

多額の住宅ローンが残っていると、苦しいかも知れません。借家住まいだと、更に苦しいかも知れません。

老後も家賃を払い続けるとすると、長生きしている間にインフレが来て、高騰した家賃を延々と払い続けることになるかも知れないわけです。

現役世代にとって持ち家と借家のどちらが好ましいか、という議論がありますが、筆者としては老後は持ち家に住むべきで、そのためには若い時に住宅ローンを借りて家を買い、現役時代にローンを完済しておくべきだ、と考えています。

まずは働いて生活の見直しを。それでも足りなければ節約を

老後資金が足りないから節約しよう、と考えている人は多いでしょうが、その前に働いて収入を増やすことを考えましょう。

老後も働くことで収入が得られるのみならず、社会との繋がりが保てます。また、誰かの役に立っているという自己肯定感も得られるでしょう。

専業主婦も、子育てが一巡したら働きましょう。収入面のみならず、社会との繋がりなどが持てるというメリットがあります。

加えて、厚生年金に加入できるような働き方をすれば、老後資金の面でも安心感が増すでしょう。

「ビールを発泡酒に変える」その前に

ビールを発泡酒に変える前に、大きな支出項目を見直しましょう。

自動車は本当に必要でしょうか。都会に住んでいるならば、自動車を手放して公共交通機関を使いませんか。自動車の維持費はトータルで考えると相当なものですから。

ちなみに筆者は自動車を手放しました。相当贅沢にタクシーを使っていますが、それでも自動車を持つコストよりは安上がりです。

しかも、駅まで歩く、駅の中を歩く、といったことで健康面でもプラスになっています。おかげで、スポーツジムの年会費も浮きました(笑)。

子育て中に郊外の広い家に住んでいた老夫婦は、都心の小さなマンションに引っ越すことを検討してもよいでしょう。

買い物に便利ですし、掃除も戸締りも楽です。また、一戸建てよりも暖かいので、冬の脳溢血のリスクも減るかも知れません。

本稿は、以上です。なお、本稿は厳密さより理解の容易さを優先しているため、細部が事実と異なる場合があります。

参考資料

塚崎 公義