「富裕層」といわれる人は、いったいどれくらいいるのでしょうか。

富裕層の明確な定義はありませんが、1億円以上の資産を保有する方を富裕層と呼ぶケースが多いようです。

1億円を超える資産をもつ富裕層。欲しいものはなんでも手に入り、派手にお金を使っているイメージをもつ方もいるのではないでしょうか。しかし、私が見てきた富裕層たちはお金があっても無駄使いを嫌う方ばかりでした。

浪費することなく、価値観に一貫性があるのが私が見てきた「富裕層」に共通する特徴です。今回は、その富裕層に共通する特徴をご紹介していきますので、これからの「お金の使い方」やマネープランを考える上での参考にしてみてください。

【注目記事】60歳代「2000万円以上もっている」本当の割合とは?

1. 【富裕層】資産1億円超えの世帯は何パーセントか

野村総合研究所では、純金融資産保有額が1億円以上の方を「富裕層」、資産5億円以上の方を「超富裕層」と定義し、世帯数や資産規模に関する調査データを発表しています。

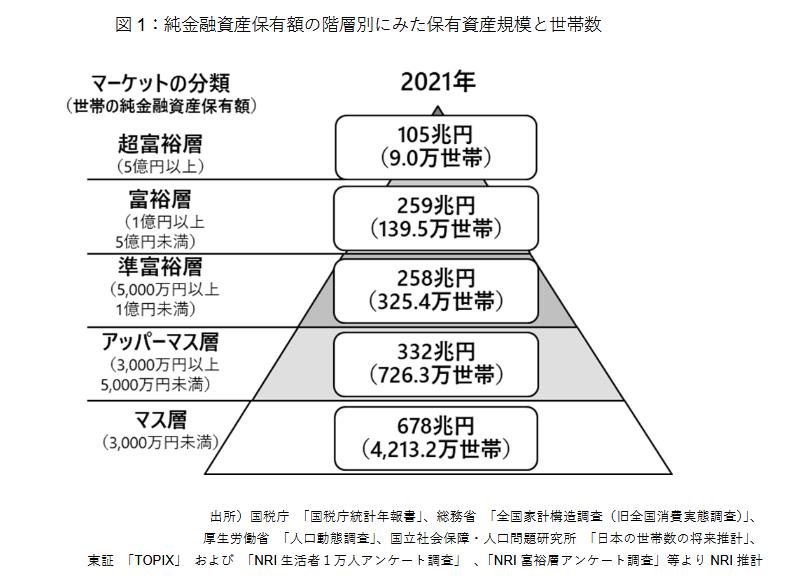

【2021年 純金融資産保有額の階層別にみた保有資産規模と世帯数】

- 全世帯:5413万4000世帯

- 超富裕層(5億円以上):9万世帯(約0.2%)

- 富裕層(1億円以上5億円未満):139万5000世帯(約2.6%)

- 準富裕層(5000万円以上1億円未満):325万4000世帯(約6%)

- アッパーマス層(3000万円以上5000万円未満):726万3000世帯(約13%)

- マス層(3000万円未満):4213万2000世帯(約78%)

(※割合(%)は小数点以下第2位を四捨五入しているため必ずしも合計100になりません)

調査結果より、純金融資産保有額が1億円以上の「富裕層」、5億円以上の「超富裕層」は、全世帯の約2.8%ということがわかりました。

富裕層は、限られた人たちを指すことが見てとれますね。

この「限られた人たち」である富裕層。実は、増加傾向にあります。

なぜ日本では富裕層が増えているのか、詳しく見ていきましょう。

2. 【富裕層】資産1億円超の世帯はなぜ増えるのか

1991年のバブル崩壊後、「失われた30年」といわれ停滞し続けている日本経済。そんな中、なぜ日本で富裕層が増えているのでしょうか。

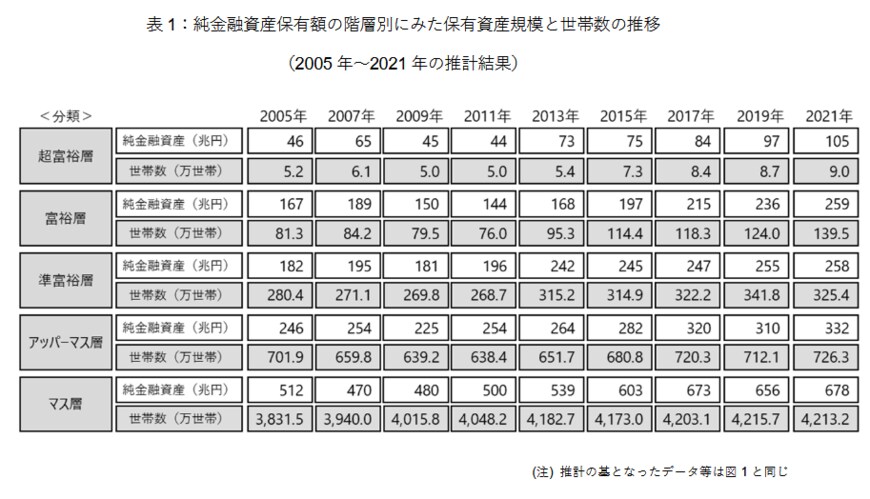

まずは、野村総合研究所の同データで保有資産規模と世帯数がどのように推移しているかを見ていきます。

出所:株式会社野村総合研究所「野村総合研究所、日本の富裕層は 149 万世帯、その純金融資産総額は 364 兆円と推計 」

2.1「富裕層」の保有資産規模の推移【2019年→2021年】

- 超富裕層:97兆円→105兆円

- 富裕層:236兆円→259兆円

- 合計:333兆円→364兆円

「富裕層」と「超富裕層」にカテゴライズされる資産家が保有する資産総額の動きを見ると、2019年(333兆円)から2021年(364兆円)と大きく増加しています。

2.2「富裕層」の世帯数の推移【2019年→2021年】

- 超富裕層:8万7000世帯→9万世帯

- 富裕層:124万世帯→139万5000世帯

- 合計:132万7000世帯→148万5000世帯

2019年から2021年2年間で、資産1億円超えの「富裕層」、「超富裕層」が15万8000世帯も増加しています。

2005年と比べると、富裕層が62万世帯も増加しました。

では、なぜ日本で富裕層が増えているのか。その要因の一つとしてあげられるのが、株式などの資産価値の上昇です。

保有していた株式や投資信託などの資産価値が上昇したため、純金融資産がふくらみ、富裕層が増えたと考えられます。富裕層の多くが、資産運用商品を保有していることも読み取ることができましたね。

低金利の日本では、預金に預けるだけでは資産を増やすことは難しいのが現実です。

リスクも伴いますが、どのような金融資産をもつかによって、その後の資産価値に大きな影響を与えるということがわかりますね。

それでは、資産価値の上昇がどのように影響を与えるのかをシミュレーションを用いて確認をしてみましょう。

3. 【富裕層】資産1億円超えを目指すための運用シミュレーション

anyaberkut/istockphoto

投資信託や株式、外貨預金、不動産投資など様々な運用方法があります。元本は常に変動しているため利益が確約されているわけではありませんが、お金を運用をした場合にどれくらい資産が増えるのかイメージしてみましょう。

3.1【例】年率4%で運用できた場合

- 保有資産200万円:利息8万円

- 保有資産2000万円: 利息80万円

- 保有資産2億円:利息800万円

保有資産が200万円の場合には年8万円の利息が、資産2000万では80万、2億円では800万と利息だけで大きく資産価値が上昇しています。

これが、例えば0.001%の預金などであれば200万円に付く利息は年間で20円です。運用の期間が長くなればなるほど差は開くため、年率が高い金融商品で長く運用ができれば資産価値は大きく成長することがわかります。

リスクも伴いますが、富裕層のように預金以外の金融商品も選択肢として検討するのが良いでしょう。

4. 【富裕層】資産家たちの共通点2つ

富裕層とよばれる人たちは、リスクをとりながらも、資産を増やす工夫をしていることがわかりました。筆者が前職時代に出会った富裕層の「共通点」をご紹介するので、一緒に考察していきましょう。

4.1【富裕層】「資産家たちの共通点」その1 お金を増やすことに意識を向ける

まずは、資産家たちはお金をふやすことに意識を向けています。お金を貯めることも大事ですが、「今あるお金」から「更にお金を生み出す」ことに、常に意識を向けています。

「どう使えば効率よくお金が増えるか」という発想のため、リスクをとってでも増えると思えば実行します。

そのため、保有する金融資産についても「効率的に資産を増やす」という目的意識で選別を行います。どのような金融商品が期待出来るのか「じっくり吟味」したうえで積極的に活用していくのが特徴といえるでしょう。

4.2「資産家たちの共通点」その2 必要なものには惜しみなくお金を使う

2つ目は、必要と思ったことやモノに対してはお金を使うことです。

金融商品についても「見境なく」ではなく「じっくり吟味」してメリットがあると判断すれば積極的に購入します。

お金があるから何でも良いわけではなく、必要かどうかの判断が非常にシビアなのです。そのため、「価値を感じないもの」に対してお金は使いません。

判断基準を磨くための「学び」についての投資は惜しみません。自己投資を通じてより多くのお金を生み出す結果へ繋げる努力を怠らないのです。

自己投資を通じてさらにお金を増やす「本能と習慣」が身についているのも富裕層の特徴でしょう。

富裕層の行動やマインドを取り入れることが資産家への近道

今回は「富裕層」にスポットをあて、最新データとともに富裕層から学ぶべき共通点をご紹介しました。

全てを真似することは難しいですが、少しずつ参考にすることは可能でしょう。特に、低金利の日本では「今あるお金」から「更にお金を生み出す」マインドなどは積極的に取り入れてみてはいかがでしょうか?

もちろんリスクもあるため、しっかりと情報収集など学ぶ機会を設けることは重要です。なるべく早く取り組むことも成功のポイントですから今回の記事がキッカケとなれば幸いです。

参考資料

徳原 龍裕