主な収入が年金のみになる高齢者のかたにとって、年金とあわせて気になるのが「貯蓄額」かもしれません。

一時期「老後2000万円問題」が物議をかもしましたが、実際のところみんなどれくらい貯蓄を保有しているのか気になるところでしょう。

今回はPGF生命が2023年3月13日~15日に、今年還暦を迎える1963年生まれの男女2000名に行った「2023年の還暦人に関する調査」より、60歳の貯蓄額をみていきます。

【注目記事】厚生年金と国民年金【年収・世帯別】年金月額16パターン。6月支給分から「68歳以上で1.9%」増額へ

【2023年】今年60歳。還暦人の貯蓄は平均3000万円超

まずはPGF生命「2023年の還暦人(かんれきびと)に関する調査」より、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)の結果を見ていきましょう。

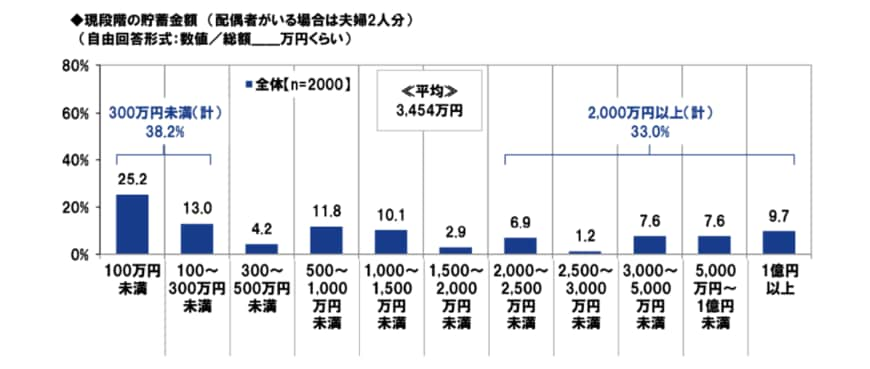

今年60歳の還暦人の貯蓄分布と平均

平均:3454万円

- 100万円未満:25.2%

- 100~300万円未満:13.0%

- 300~500万円未満:4.2%

- 500~1000万円未満:11.8%

- 1000~1500万円未満:10.1%

- 1500~2000万円未満:2.9%

- 2000~2500万円未満:6.9%

- 2500~3000万円未満:1.2%

- 3000~5000万円未満:7.6%

- 5000万円~1億円未満:7.6%

- 1億円以上:9.7%

上記によると平均は3454万円となっており、調査開始以来最も高くなっているとのことです。

内訳を見ると貯蓄2000万円以上が33%となっており、そのうち1億円以上も約1割です。

一方で、貯蓄300万円未満も38.2%となっています。

平均は一部の富裕層に影響されるため、実態としてはそこまで貯蓄できていないという方もいるでしょう。

ちなみに金融広報中央委員会「家計の金融行動に関する世論調査[二人以上上世帯調査](令和4年)」によれば、60歳代の貯蓄は以下のとおりです。

60歳代・二人以上世帯の貯蓄平均と中央値

- 平均:1819万円

- 中央値:700万円

こちらは60歳代の調査となりますが、平均と中央値に1000万円以上差があるのがわかるでしょう。

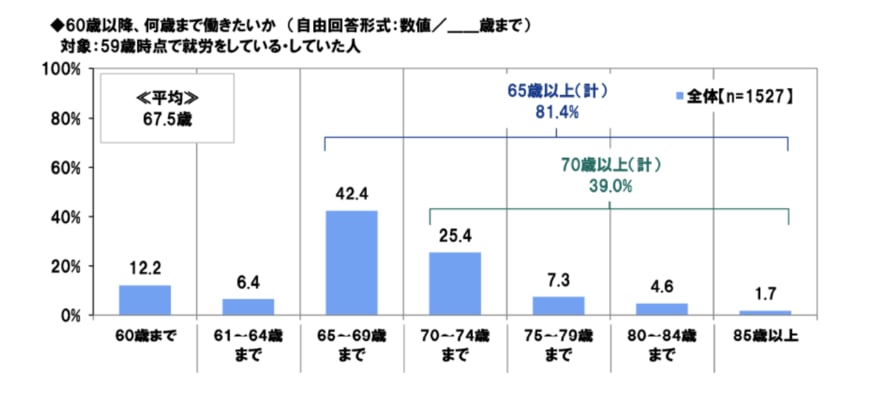

働く還暦人「65歳以降も働き続けたい」8割超

若者でも不安を抱えているのが「老後のお金」ですが、現代の還暦人はいつまで仕事を続けようと考えているのでしょうか。

先程のPGF生命「2023年の還暦人(かんれきびと)に関する調査」より、59歳時点で就労をしている・していた人(1527名)に聞いた還暦以降の就労意向を見てみましょう。

2/4

出所: PGF生命「2023年の還暦人(かんれきびと)に関する調査」

60歳以降、何歳まで働きたいかという質問に対して、81.4%が65歳以上と答えており、平均は67.5歳までという結果になりました。

また、70歳以上も39.0%となっており、長く働くことを考える方が多いとわかります。

これは少子高齢化による年金への不安や昨今の物価高が影響していると考えられるでしょう。

老後への不安が叫ばれる今、現役世代にとっても、長く働き続けるキャリアプランは重要といえます。

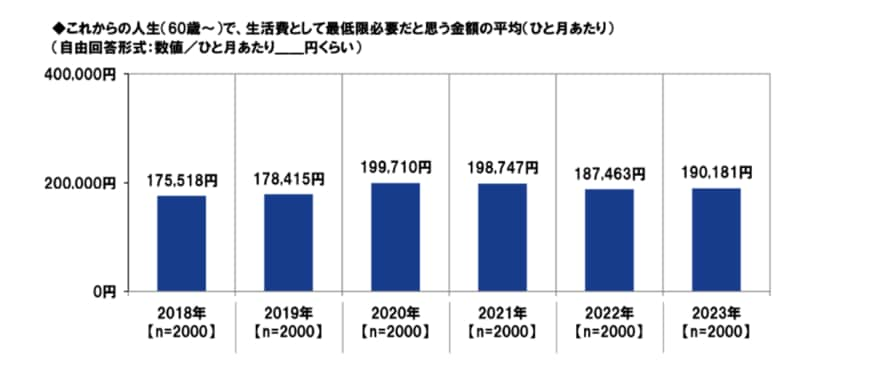

老後の生活費「最低月額19万円必要」

老後の貯蓄に不安を抱えていても、まずは月の生活費に赤字が出なければ安心でしょう。

PGF生命の同調査によれば、これからの人生で生活費として最低限必要だと思う金額を聞いたところ、平均額で平均19万181円でした。

3/4

出所: PGF生命「2023年の還暦人(かんれきびと)に関する調査」

ちなみに同調査では、ゆとりのある生活を送るために必要だと思う金額は月平均27万8929円です。

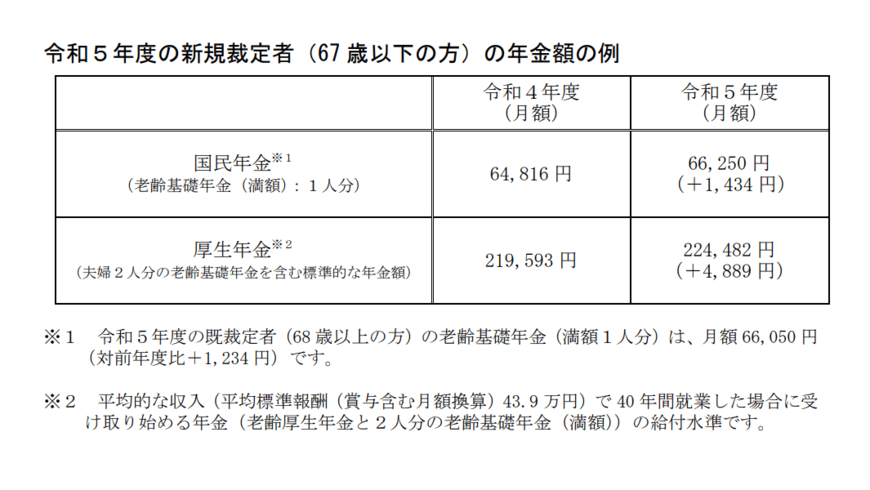

厚生労働省によれば、令和5年度の国民年金と厚生年金の年金額は以下の通りです。

4/4

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482円

厚生年金のモデル夫婦である「会社員と専業主婦」のご家庭で、平均的な収入(40年間の平均年収526.8万円)であれば、月額で約22.4万です。

最低限の生活費では黒字になりますが、ゆとりある生活費には約5万円の不足です。

今回のような物価高や、今後年金受給額が下がる可能性を考えると、安心はできないでしょう。

まとめにかえて

60歳代の貯蓄の水準は高めでしたが、内訳をみると貯蓄に余裕がないようすもうかがえました。

生活費として最低月19万円必要という結果でしたが、年金の加入状況により、将来の受給予定額は異なります。

大切なのはねんきん定期便やねんきんネットを利用して、現実的な将来の年金受給予定額を知り、早くからコツコツと老後資金を貯めていくことでしょう。

また、長く働くことで貯蓄を増やしたり、一部で資産運用を続けたり、年金の繰下げ受給を行ったりなど、老後対策の選択肢も増えます。

長く働けるキャリアについても、早くから考えていきたいですね。

参考資料

- PGF生命「2023年の還暦人(かんれきびと)に関する調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和4年)各種分類別データ」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

宮野 茉莉子