日本年金機構によると、2023年度の「標準的な夫婦※」の年金額は、月額22万4482円です。

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

物価や現役世代の賃金により毎年改定される年金額ですが、今年度は3年ぶりの引き上げとなりました。

初回の支給は6月になる見込みです。

共働きの割合が増え、生涯未婚率も上昇中する昨今は、上記の目安年金額だけで現状をつかむのは難しいものです。

そこで今回は、6月に支給開始となる2023年度の年金額を見るとともに、実際に支給された月額から「家族構成や働き方のパターン」ごとに目安を見ていきます。

【人気記事】厚生年金だけで【月平均25万円以上の年金収入】の羨ましい人は日本に何パーセントいるか

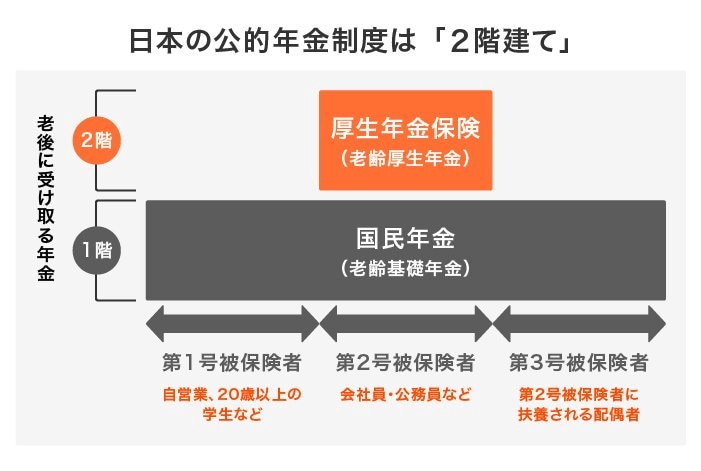

1. 厚生年金と国民年金は「2階建て」

公的年金には基礎年金(国民年金)と厚生年金があり、それぞれ「障害年金」「遺族年金」「老齢年金」があります。

老後に受給するのは老齢基礎年金と老齢厚生年金となります。

1.1 国民年金(基礎年金)

1階部分の国民年金には、日本国内に住む20~60歳未満の全員が原則加入します。保険料は全員一律で、3年分の推移は下記のようになっています。

- 2021年度:1万6610円

- 2022年度:1万6590円

- 2023年度:1万6520円

40年間すべて保険料を支払っていれば「満額」、支払っていない期間があれば、その分が満額から差し引かれるという仕組みです。

1.2 厚生年金

2階部分の厚生年金には、会社員や公務員が国民年金に上乗せして入ります。厚生年金の保険料は報酬比例制であり、受給額は納めた保険料や加入期間に応じて決まります。

勤続年数が長く、給与が高いほど、受け取る年金額も高くなるという仕組みなのです。

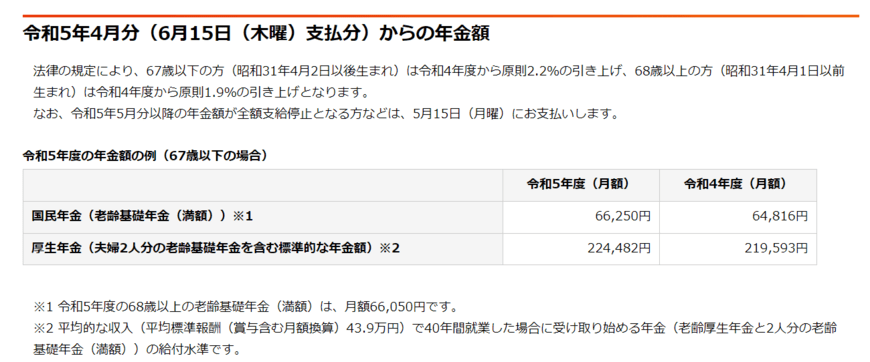

2.【6月支給から】国民年金と厚生年金は2023年度でいくらか

冒頭にご紹介したとおり、厚生労働省や日本年金機構は、2023年度の年金額を公表しています。

こちらの初回支給日は6月15日になります。

2/4

出所:日本年金機構「令和5年4月分からの年金額等について」

2023年度に支給される老齢基礎年金の満額は、67歳以下の場合月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

今の年金世代では「専業主婦世帯」が多いため、上記の形態をモデル夫婦として公表されていますが、今後は徐々に変化する可能性があります。

少なくとも共働き世帯やシングル世帯にあてはまらないため、参考にしにくいものです。

そこで次の章では、実際に支給された年金額を踏まえ、世帯の様子ごとに試算してみましょう。

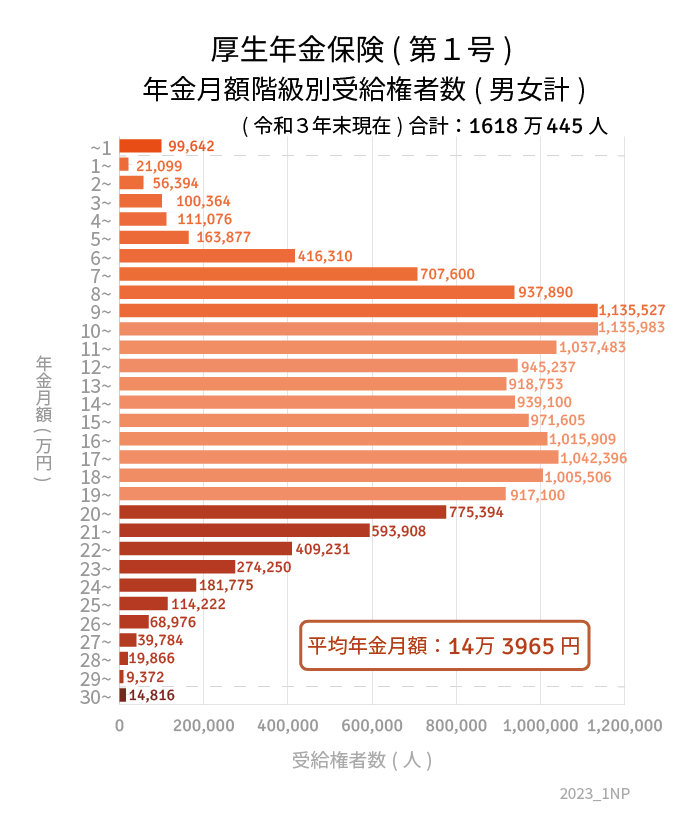

3. 厚生年金の平均受給額はいくらか

まずは、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より2021年度末時点での厚生年金(第1号)の受給額をチェックしていきましょう。

この金額には国民年金も含まれる点にご留意ください。

3.1 厚生年金の年金平均月額

全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

3/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

3.2 厚生年金額の分布の様子

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

平均では14万3965円ですが、男女で約6万円の差がありますね。

女性は出産や介護で働き方をセーブすることも多く、将来の年金受給額につながっていることが考えられます。

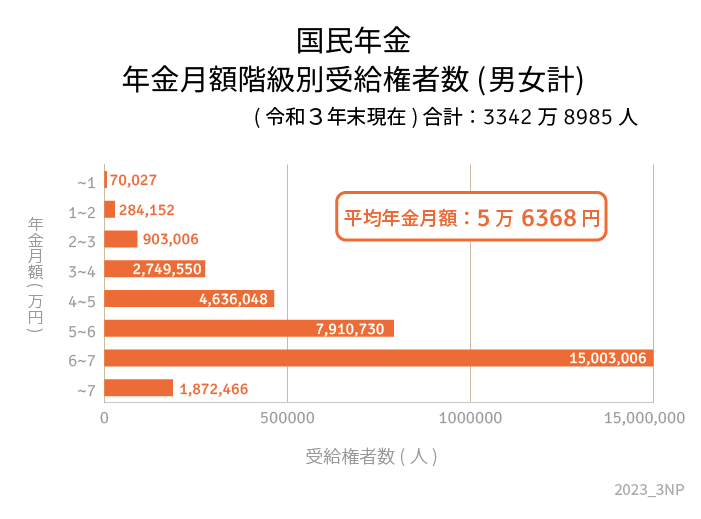

4. 国民年金の平均受給額はいくらか

続いて厚生労働省の同資料から、今度は国民年金の平均月額をチェックしていきます。

4.1 国民年金の年金月額

全体平均月額:5万6368円

- 男性平均月額:5万9013円

- 女性平均月額:5万4346円

4/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

4.2 国民年金額の分布の様子

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

5~6万円が大半を占める現状を見る限り、一度も厚生年金に加入しなかった自営業や専業主婦の方などは、老後に向けた貯蓄が必要だとわかります。

5. 厚生年金と国民年金「夫婦世帯orシングル世帯」の受給額

実際に支給された国民年金と厚生年金の受給額をもとに、世帯形態や加入する年金で平均額を試算していきます。

5.1 夫婦世帯の合計年金額

- 夫婦とも厚生年金:26万8066円(夫:16万3380円+妻:10万4686円)

- 夫が厚生年金+妻が国民年金:21万7726円(夫:16万3380円+妻:5万4346円)

- 夫が国民年金+妻が厚生年金:16万3699円(夫:5万9013円+妻:10万4686円)

- 夫婦ともに国民年金:11万3359円(夫:5万9013円+妻:5万4346円)

5.2 シングル世帯の年金額

- 男性で厚生年金:16万3380円

- 男性で国民年金:5万9013円

- 女性で厚生年金:10万4686円

- 女性で国民年金:5万4346円

夫婦共働きで厚生年金に加入する場合、老齢基礎年金も合わせた2人の合計は26万8066円。ここまで受給できれば、老後は安泰に感じるかもしれません。

しかし忘れてはならないのが、「平均通りの年金が受給できるとは限らない」という点です。

厚生年金の加入者は、現役時代の給与や加入期間によって個人差が生まれます。

さらに今後は年金の水準が減少したり、受給開始年齢が後ろ倒しになる可能性にも注意が必要です。

6.「厚生年金と国民年金」積極的に確認を

年金の受給額について、夫婦形態や働き方によって整理していきました。

公表されている標準夫婦の年金額は「月額22万4482円」ですが、働き方や家族形態によって年金の受給額はさまざまであることが理解できたと思います。

「老後が不安」と感じる方は多いものですが、その原因の一つが「よくわからない」という現状にあります。

まずはねんきん定期便やねんきんネットを活用し、積極的に「自分の目安額」を確認する習慣をつけましょう。

老後資金として足りない分について、自助努力が必要になります。

最近では投資へ促す国の動きもあり、資産運用について情報発信されることも多いです。

NISAやiDeCoなどは少額から積み立てられる金融商品もあるので、こうした方法を取り入れてみるのもいいでしょう。

ただし、万人に有効な方法はありません。小さなお子さんがいるご家庭と、比較的資金に余裕のあるご家庭では、資産運用に回せる割合が異なるでしょう。

まずはご自身の老後を想像しながら、どんなマネープランが必要かをじっくり考えてみてはいかがでしょうか。

参考資料

太田 彩子