生活スタイルや働き方は多様化しています。新卒から定年まで同じ会社に会社員として勤め続ける人は少なくなるでしょう。

ただし、働き方の多様化で注意したいのが「年金」です。老後にもらえる年金は、現役時代の働き方や年収によって大きく異なります。

本記事では、65〜80歳の厚生年金と国民年金受給額を紹介します。老後の計画を立てる際や働き方を考える際の参考にしてみてください。

【注目記事】【厚生年金】4月分からモデル夫婦で「年5.8万円」増額へ。67歳以下は前年度比2.2%の引き上げに

1. 厚生年金と国民年金とは

受給額を確認する前に、厚生年金と国民年金について確認しましょう。

年金には、国民年金と厚生年金の2種類があり、それぞれ以下の人が加入します。

- 自営業者など(第1号被保険者) :国民年金のみ

- 会社員や公務員など(第2号被保険者) :国民年金+厚生年金

- 専業主婦など(第3号被保険者) :国民年金のみ

会社員や公務員は国民年金と厚生年金に加入する一方で、自営業者や専業主婦は国民年金のみしか加入できません。

会社員として働いていた人が個人事業主になった場合、厚生年金を脱退する必要があるため注意が必要です。

2. 【年金月額の一覧表】65~80歳の厚生年金と国民年金はいくらか

では、厚生年金と国民年金の受給額を確認しましょう。

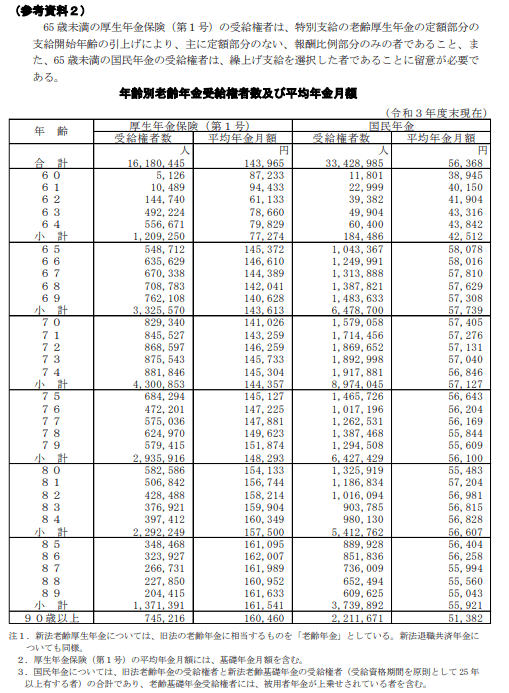

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、65歳~80歳の厚生年金・国民年金の平均受給額は以下のとおりです。

2/3

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

2.1 65~80歳の厚生年金受給額(国民年金含む)

年齢 平均受給額

- 65歳:月14万5372円

- 66歳:月14万6610円

- 67歳:月14万4389円

- 68歳:月14万2041円

- 69歳:月14万628円

- 70歳:月14万1026円

- 71歳:月14万3259円

- 72歳:月14万6259円

- 73歳:月14万5733円

- 74歳:月14万5304円

- 75歳:月14万5127円

- 76歳:月14万7225円

- 77歳:月14万7881円

- 78歳:月14万9623円

- 79歳:月15万1874円

- 80歳:月15万4133円

※国民年金部分を含む

2.2 65~80歳の国民年金平均額

年齢 平均受給額

- 65歳:月5万8078円

- 66歳:月5万8016円

- 67歳:月5万7810円

- 68歳:月5万7629円

- 69歳:月5万7308円

- 70歳:月5万7405円

- 71歳:月5万7276円

- 72歳:月5万7131円

- 73歳:月5万7040円

- 74歳:月5万6846円

- 75歳:月5万6643円

- 76歳:月5万6204円

- 77歳:月5万6169円

- 78歳:月5万5844円

- 79歳:月5万5609円

- 80歳:月5万5483円

会社員や公務員などの厚生年金受給者は、平均で月に約15万円の年金をもらえます。一方で、国民年金の平均受給額は月6万円ほどです。

自営業者や専業主婦は年金額が少なくなることに注意しましょう。なお、会社員や公務員を辞めて自営業者になった場合、会社員や公務員として働いていた期間分の厚生年金は受給できます。

3. 厚生年金保険料と国民年金保険料はいくらか

年金受給額を確認しましたが、年金保険料はいくらなのでしょうか。

厚生年金は、収入によって保険料が変わります。2023年度における月収毎の年金保険料は以下のとおりです。

3/3

出所:日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」をもとに筆者作成

3.1 月収ごとの厚生年金保険料

月収 年金保険料(会社員負担分)

- 20万円 月1万8300円

- 30万円 月2万7450円

- 40万円 月3万7515円

- 50万円 月4万5750円

月収が上がるほど年金保険料は高くなります。月収40万円の人が納める年金保険料は、月収20万円の人が納める年金保険料の約2倍です。

一方で、国民年金保険料は収入による保険料の差がありません。2023年度の国民年金保険料は月1万6520円です。

4. 年金受給額を知って老後に備えよう

働き方や年収によって老後にもらえる年金額は大きく変わります。

「ねんきんネット」を使えば簡単に受給額をシミュレーションできるので、まずは自分の年金額を把握しましょう。

年金だけで生活費を賄うことが難しそうであれば、資産運用などの老後対策を検討してみてください。

参考資料

- 厚生労働省「第04話日本の公的年金「2階建て」」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」

- 日本年金機構「国民年金の保険料はいくらですか。」

苛原 寛