新年度が始まりはや1カ月。転職や社内異動、昇給などがあったばかりのサラリーマンの中には、普段よりもじっくりと給与明細をチェックされたかもしれませんね。

給与明細をみてどうしても気になってしまうのが、「額面」と「手取り」の差、という人も多いでしょう。毎月の給料から差し引かれる「税金や保険料」の負担は、決して軽いものではありませんね。

では、現役生活が終わり年金暮らしが始まれば、こうした税金や社会保険料の負担はなくなるのでしょうか。

答えはノーです。

そこで今回は最新の年金額を見るとともに、年金から天引きされるお金について注目していきます。

【注目記事】【厚生年金】4月分からモデル夫婦で「年5.8万円」増額へ。67歳以下は前年度比2.2%の引き上げに

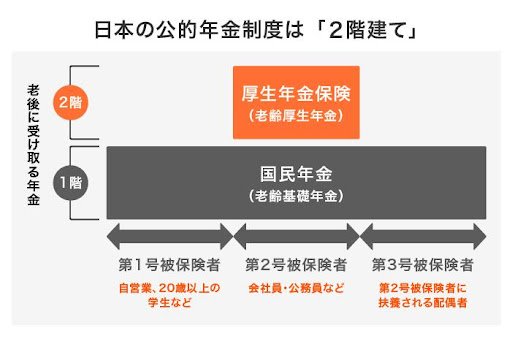

1. 公的年金制度のキホン

日本の公的年金は、1階部分の国民年金と、2階部分の厚生年金から成り立つ「2階建て構造」になっています。

国民年金は、日本に住むすべての20歳~60歳までの人に加入義務があります。会社員や公務員などは、国民年金に上乗せして厚生年金に加入します。

1.1 【老齢年金】年金保険料や年金月額はいくら?

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

国民年金保険料を全期間(40年間)納付した人が受け取る国民年金の満額(月額)は6万6250円、男女全体の平均年金月額は5万6368円です。

厚生年金保険(第1号)の平均年金月額(男女全体)は、国民年金の月額を含めて14万3965円に。

働き方や立場によって、加入する年金制度は変わります。そして、老後に受け取る年金は、現役時代の年金加入状況により人それぞれですから、平均額だけを鵜呑みにすることは避けたほうが良さそうです。

さて、将来の年金見込額を「ねんきん定期便」でチェックしておくことは、セカンドライフのお金と暮らしをイメージするヒントとなるでしょう。

1.2 「ねんきん定期便」で確認できること

「ねんきん定期便」は、毎年の誕生月に日本年金機構から郵送されるお知らせです。将来の年金額を把握する上ではもっとも一般的な手段の一つですね。

これまでの年金加入状況とともに、50歳未満の人には「加入実績に応じた年金額」、50歳以上の人には「年金見込額」が記載されたものが送られます。

実はこの「ねんきん定期便」には書かれていないものの、受給開始後に多くの人が驚く「老齢年金の意外な盲点」があることをご存知でしたか?

2. 【老齢年金】ねんきん定期便では知らされない「年金から天引きされるお金」

「ねんきん定期便」に記載される受給見込額は、現役時代の給料明細でいうところの「額面」です。つまり、税金や社会保険料が控除される前の金額なのです。

現役時代に多くの保険料や税金を納めたので、公的年金は「額面」でもらえると思いがちですが、実は公的年金からも天引きされるお金があるのです。ここで整理していきましょう。

2.1 介護保険料

介護保険料は、40歳から健康保険料に上乗せする形で納付しますが、65歳以降は「介護保険料」を単独で支払います。

老齢年金が年額18万円以上の場合、年金からの天引きとなります。

2.2 健康保険料

自営業者などが加入する国民健康保険料(税)や、75歳以降の全ての人が加入する後期高齢者医療保険料も老齢年金から天引きされます。

介護保険料が天引きされていることが条件となり、口座振替に変更できる市町村もあります。

2.3 個人住民税

前年中の所得に対してかかる住民税が老齢年金からの天引きで納税します。

2.4 所得税

年金に所得税が課税される場合も、老齢年金から天引きされます。

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」によると、無職の夫婦世帯の場合、社会保障給付(年金)21万6519円に対し、直接税1万2109円・社会保険料1万8529円がかかっています。

また無職の単身世帯の場合では、社会保障給付12万470円に対し、直接税6056円と社会保険料6158円が天引きされています。

3. まとめにかえて

今回は年金制度の基本知識に触れたあと、老齢年金から天引きされるお金について整理しました。

一般的に、年金収入は現役時代の給料よりも少なくなる世帯がほとんどです。リタイア前から家計のスリム化を意識し、年金生活を支える貯蓄を準備しておくことが大切ですね。

預貯金と平行して、「iDeCo(イデコ:個人型確定拠出年金)」や個人年金保険などで税金面のメリットを享受するのも一案です。

そして、セカンドライフの家計をイメージするときには、老齢年金からも天引きされる税金や社会保険料などがある点も頭に入れておきましょう。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

- 日本年金機構「令和5年4月分からの年金額等について」

- 総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

足立 祐一