老齢年金の一般的な受給開始年齢は65歳。長年勤めた会社を定年退職し、セカンドライフに突入される人も多いタイミングでしょう。これまで一生懸命働いてきたぶん、悠々自適な老後生活を楽しみたいものです。

「そのため、その時のため」に、やはり気になるのは、まずお金のことかもしれません。

今回は、65歳から先の「老齢年金世代」の「貯蓄・年金・生活費」に関するデータを眺めていきます。働き盛りの現役世代のみなさんが、遠い将来の暮らしとお金をイメージするヒントとなればと思います。

【注目記事】【年金収入】額面15万円なのに「振込額が予想外!」老齢年金に落胆する人がいる理由とは

1. 【老齢年金世代】65歳から先の世帯「みんなの貯蓄」平均は?

まずは、65歳から先の世帯の貯蓄事情を俯瞰します。

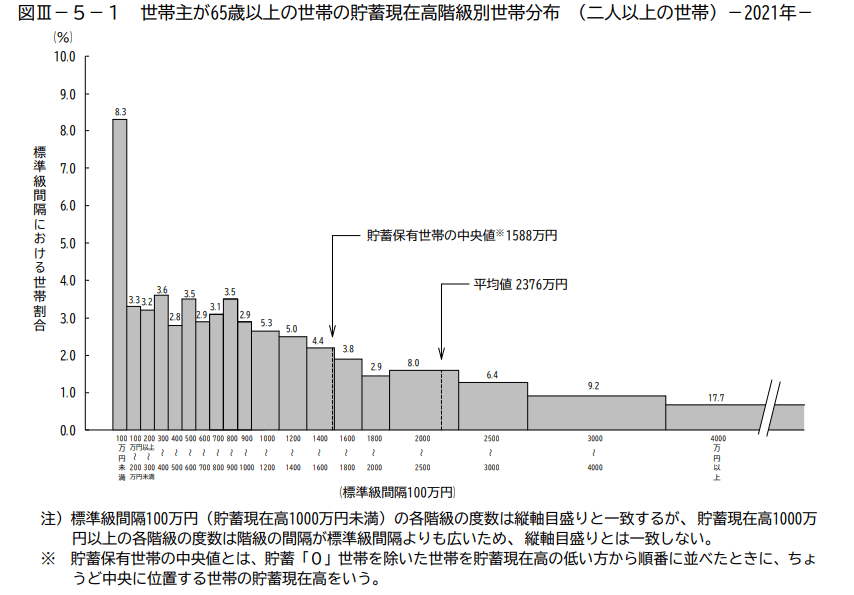

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」から、「世帯主が65歳以上の二人以上世帯」について、貯蓄現在高を見てみましょう。

- 平均値:2376万円

- 中央値:1588万円

平均値は一部の大きい数値に引き上げられる傾向がありますので、より実態に近い中央値を参考にされるとよいでしょう。

65歳以上世帯の平均貯蓄額は2376万円。かつて話題となった「老後2000万円問題」を、平均額ではクリアしているようです。

この母数には退職金受け取りや親族からの相続などの大型収入があった世帯も一定数含まれていることが推測されます。また、現役時代からコツコツと準備した結果、まとまった老後資金を確保できている世帯も多いでしょう。

一方、貯蓄額が200万円未満の世帯が全体の約1割を占めている点は、看過できないといえそうです。

2.【老齢年金世代】老後は何歳まで働き続ける?

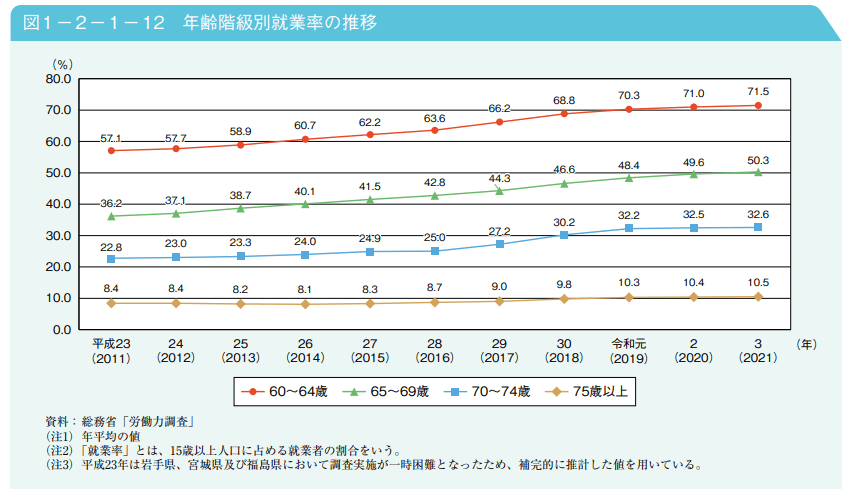

出所:総務省「統計トピックス No.129 統計からみた我が国の高齢者」

定年退職年齢の引き上げや、定年後の再雇用など、シニアの就労を後押しする制度が整いつつあるこんにち。65歳から先も働き続ける人は増えていますね。

2022年9月に公表された総務省の資料によると、65~69歳の就業率は、2011年は36.2%でしたが、2021年には50.3%とまで上昇しています。

働き続ける理由は人それぞれ。社会との接点を持つため、スキルを生かして後進の育成にあたるため、そしてもちろん、老後資金をしっかりと蓄えるため、などさまざまですね。

長く働くための健康管理やスキルアップは、現役時代からの積み重ねによるものが大きいといえるでしょう。

食事や運動に気を配る、資格習得や技術向上のために学び続ける、といった前向きな姿勢も、老後の暮らしをより豊かに過ごしやすくするための大切な準備かもしれません。

3. 【老齢年金世代】65歳から先の世帯「みんなの年金」平均は?

では、今のシニア世代が実際に受け取っている老齢年金について見ていきます。厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」で確認しましょう。

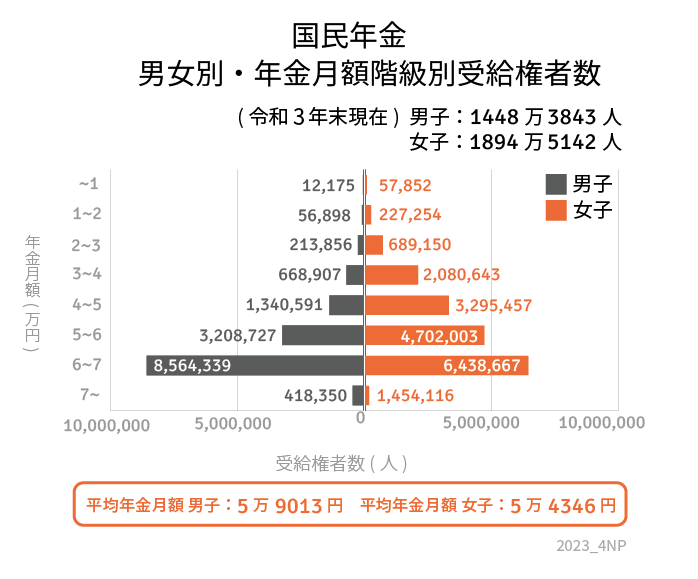

3.1 国民年金「みんなの年金月額」

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男女全体平均月額:5万6368円

- 男性平均月額:5万9013円

- 女性平均月額:5万4346円

3.2 厚生年金「みんなの年金月額」

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男女全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

平均年金月額やボリュームゾーンの男女差に着目しましょう。性別による年金月額の差は、国民年金ではさほど大きくありませんが、厚生年金では顕著にあらわれています。

これは、国民年金と厚生年金のしくみの違いからくるものです。

3.3 国民年金・厚生年金の「男女差・個人差」

国民年金保険料は全員一律であるのに対し、厚生年金保険料は収入に応じて決められた額を支払い、それが年金加入期間とともに老後の年金額に直結します。つまり「長く働き、多く稼いだ人」の年金が多くなるということ。そして、現役時代の「収入の男女差」も、老後の年金事情に反映されているわけですね。

また、厚生年金の場合は、男女差のみならず個人差が大きい点も留意しておく必要がありそうです。14万3965円はあくまでも、男女全体の「平均額」。ご自身の年金見込額は「ねんきん定期便」や「ねんきんネット」で把握しておく必要があるでしょう。

また、ここで紹介した年金月額は「ひとり分」の金額です。リタイア後の家計をイメージするためには、年金収入を世帯単位で把握しておけるとよいですね。

4. 【老齢年金世代】65歳から先の世帯「みんなの生活費」平均は?

「公的年金だけで暮らしていけそうか?」と漠然とした不安を覚える人も多いでしょう。ここからは、「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の家計収支に関するデータを見ていきましょう。

4.1 65歳から先の「老齢年金世帯」家計の収支

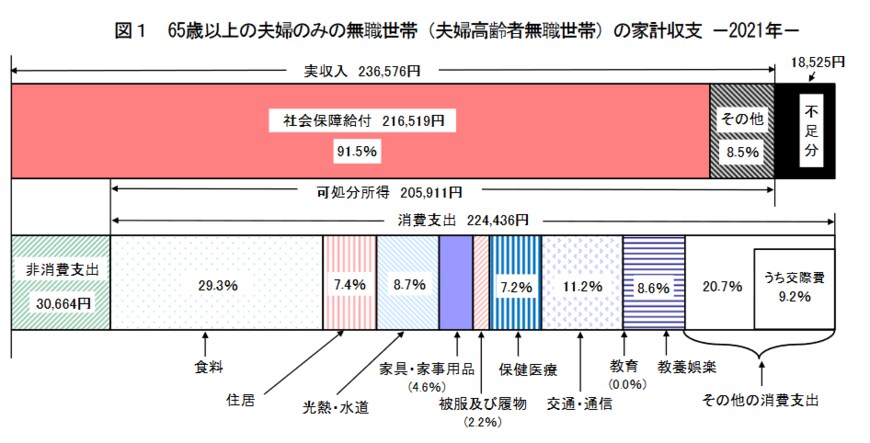

出所:総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

実収入:23万6576円(うち社会保障給付:21万6519円)

支出合計:25万5100円

- 消費支出:22万4436円

- 非消費支出:3万664円

不足分:1万8525円

この夫婦世帯のケースを見ると、ひと月の生活費(消費支出)は22万4436円、税金や社会保険料など(非消費支出)が3万664円です。

ちなみに、この支出の内訳にはいくつかの落とし穴があります。その1点目が「住居費」で、持ち家世帯を前提として1万円台と低く設定されています。賃貸住宅に住み続ける場合は、家賃との差額がここに上乗せされるわけですね。

また、老後の必要経費ともいえる「介護費用」も含まれていない点にも注意が必要でしょう。公的介護サービスを利用する場合でも自己負担額はかかりますし、有料老人ホームへ入所する場合は初期費用だけで数百万円、月々10万円以上の費用が必要となるケースは珍しくありません。

理想の老後は人それぞれ。そして、年金収入や健康状態などにも世帯差、個人差がありますが、このモデルケースを見る限り、「公的年金だけで」老後の暮らしをカバーできる世帯は、決して多くはないことが推測できます。

年金見込額や資産状況などを把握しながら、老後に向けた資産づくりを上手にすすめていけると良いですね。

5. まとめにかえて

今回は65歳から先のシニア世帯の貯蓄・年金額・生活費について眺めてきました。

実際に見ていくと公的年金だけで過ごせる世帯は多くないであろうことが推測できます。長寿時代に老後を生きる私たちには、貯蓄の切り崩しや不労所得といった、公的年金以外の収入源を確保しておくことが求められていると言えそうです。

もちろん、長く働き続けて労働収入を得ることも一つの選択肢です。しかしシニアの就労は健康面や体力面との相談が必要となる場面も多いでしょう。

そこで視野に入れておきたいのが、資産運用で「お金にも働いてもらう」発想です。

「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」といった税制優遇制度の活用を検討してもよいでしょう。自分に最適なスタイルを見つけるために、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

- 総務省「統計トピックスNo.129 統計からみた我が国の高齢者」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

山本 大樹