2023年4月分から国民年金および厚生年金の受給額が増額されます。年金だけで生活をカバーできるかどうか不安な方にとっては嬉しいニュースですね。

しかし、大事なのは実際にいくら増額になるのかということです。国民年金と厚生年金とでは増額の金額が異なるため、ご自身が受給している(受給する予定である)年金が具体的にいくら増額になるのか確認しましょう。

この記事では、国民年金を満額受給する場合いくら増額されるのか、厚生年金の月額はいくらになりどのくらい増額するのかなどについて解説していきます。

2023年4月分からの増額は6月支給分に反映されますから、今から確認していきましょう。

【人気記事】【老齢年金の一覧表】厚生年金・国民年金「60歳~80歳代」平均的な年金月額はいくら?

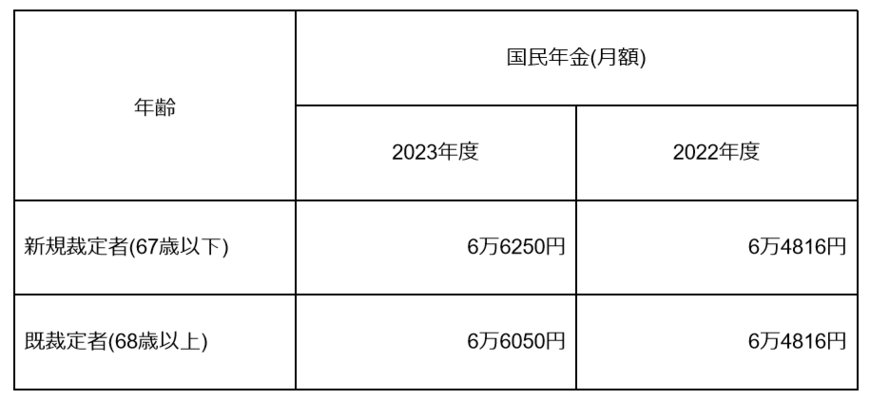

1.【6月支給分から】国民年金は67歳以下で年間1.7万円の増額

2023年4月分からの国民年金は、年齢により引き上げ率が異なります。

「新規裁定者」である67歳以下の方(昭和31年4月2日以後生まれ)は原則2.2%の引き上げに、「既裁定者」である68歳以上の方(昭和31年4月1日以前生まれ)は原則1.9%の引き上げです。

67歳以下の方は2022年度よりも月額1434円の増額で、年額に換算すると1万7208円のプラスとなります。一方、68歳以上の方は月額1234円の増額で、年額にすると1万4808円のプラスです。

なお、これらの金額は国民年金保険料を満額貰える場合の金額なので、未納月がある場合は未納月数に応じて減額されます。

2.【年金額】67歳以下と68歳以上で増額率が異なる理由

同じ国民年金でも、なぜ67歳以下と68歳以上とでは増額率が異なるのでしょうか。

それは、年金額の改定方法については法律で決められており、「物価変動率(※1)」よりも「名目手取り賃金変動率(※2)」が上回る場合、67歳以下の方の年金額は名目手取り賃金変動率を、68歳以上の方の年金額は物価変動率を用いて算出されるためです。

なお、2023度の名目手取り賃金変動率は2.8%、物価変動率は2.5%です。

さらに、2023年度は3年ぶりにマクロ経済スライド(※3)が発動され、前年度の繰越分と2023年度分の合計で「▲0.6%」の調整が行われます。

これらの結果から、年齢により次のように増額率が決められたのです。

- 67歳以下:物価変動率2.8%-0.6%=2.2%

- 68歳以上:物価変動率2.5%-0.6%=1.9%

※1 物価変動率:全国の世帯が購入する「もの」や「サービス」などの物価変動を測定するもの

※2 名目手取り賃金変動率:「2年度前から4年度前までの3年間の平均実質賃金変動率」に「前年の物価変動率」と「3年度前の可処分所得割合変化率(0.0%)」を掛けたもの

※3 マクロ経済スライド:現役世代の人口減少や平均余命の伸びといった社会情勢に合わせて、年金の給付水準を自動的に調整する仕組みのこと

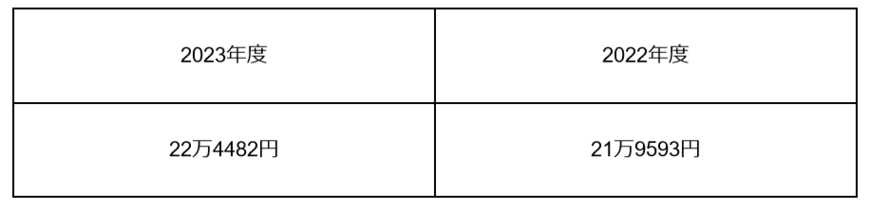

3.【6月支給分から】厚生年金はモデル夫婦で月額4889円増

2023年度4月分からは厚生年金も増額されており、2022年度よりも月額4889円のプラスです。

2/3

出所:日本年金機構「令和5年4月分からの年金額等について」 をもとに筆者作成

なお、この金額は平均的な収入(平均標準報酬 43.9万円)で40年間勤務した場合に受給できる年金額で、厚生年金と2人分の国民年金(満額)で計算されています。

月額で4889円の増額なので、年額に換算すると5万8668円の増額です。

4. 公的年金外の備えも

3/3

maroke/shutterstock.com

2023年4月分からの国民年金は、67歳以下の方は原則2.2%の引き上げで月1434円の増額に、68歳以上の方は原則1.9%の引き上げで月1234円の増額となります。

年額にすると67歳以下の方は1万7208円の増額、68歳以上の方は1万4808円の増額です。

67歳以下の新規裁定者と68以上の既裁定者とでは年金額改定の計算方法が異なるため、実際の改定率も異なります。

また、厚生年金も増額となり、モデル夫婦において月4889円、年額で5万8668円の増額です。

年金額の増額は喜ばしい変更ではありますが、物価上昇が今後どのようになるのかわからないため、年金だけで生活費がカバーできるかどうかは不透明といえるでしょう。

参考資料

木内 菜穂子