止まらぬ物価高騰、そしてなかなか上がらぬ賃金。現役世代の中には、「ふだんの家計をやりくりするだけで精一杯。老後資金の準備にまで手が回らない!」という世帯も多いでしょう。

今回は、いわゆる「モデル年金」などと呼ばれる「標準的な夫婦世帯の年金額」をみたあとに、今のシニア男女の「実際の」年金受給額事情に関するデータをながめていきます。

いまのシニア世代の年金額を知ることは、働き盛りの現役世代が長期的なマネープランを立てる上で何らかの参考となるかもしれません。

【注目記事】厚生年金の見込みが20万円だった男性。手取りの少なさに愕然としたワケ

1. 公的年金のしくみを整理

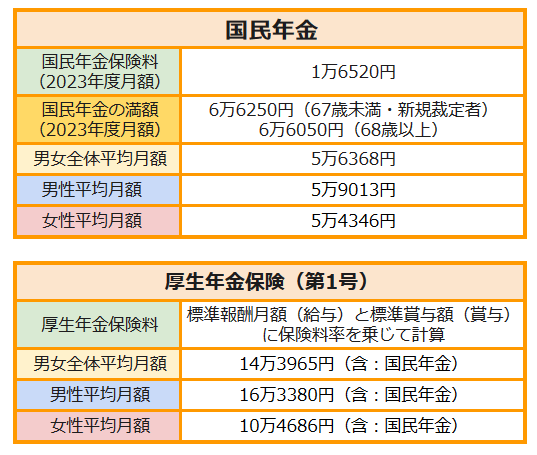

さいしょに公的年金のしくみを見ていきましょう。日本の公的年金制度は「国民年金」と「厚生年金」の2階建てになっています。

1.1 国民年金(基礎年金)

1階部分にあたるのが国民年金(基礎年金)です。原則、日本に住む20歳以上60歳未満の全員に国民年金への加入義務があります。

国民年金保険料は全員一律で、年金保険料を納付した期間によって老後の受給額が決定します。厚生年金(後述)と比べると、老後の受給額には大きな個人差が出にくい点が特徴の一つです。

国民年金の加入者は、働き方や立場によって、さらに3つに分類されます。

- 第1号被保険者:自営業、20歳以上の学生など

- 第2号被保険者:会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

第2号被保険者である会社員や公務員などのサラリーマンは、次で扱う厚生年金にも加入します。

1.2 厚生年金

厚生年金は、会社員や公務員などが「国民年金(基礎年金)」に上乗せして加入する2階部分の年金です。

老後に受け取る厚生年金の金額は、納付した保険料によって決まります。厚生年金に加入して働いていた期間と、その期間の収入が老後の年金額にダイレクトに響きますから、前述の国民年金と比べて個人差が出やすくなります。

国民年金・厚生年金にまつわるデータまとめ

2/7

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

ここまでは、国民年金と厚生年金についてざっくりと見ていきました。次に一般的な夫婦世帯の受給額について確認をしていきましょう。

2. 厚生年金&国民年金「一般的な夫婦世帯」はいくらもらえるのか?

3/7

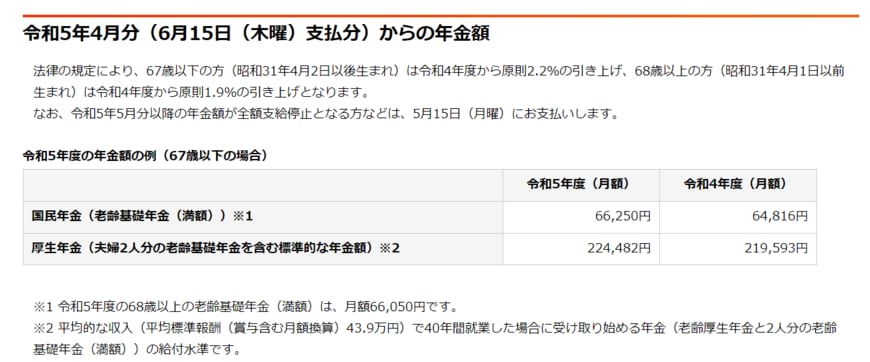

出所:日本年金機構「令和5年4月分からの年金額等について」

日本年金機構のHPより、2023年4月からの公的年金額を確認しましょう。

2.1 モデル年金は「ふたりで22万4482円」(67歳以下の例)

- 国民年金(老齢基礎年金の満額):6万6250円

- 厚生年金(会社員の夫と専業主婦のモデル夫婦):22万4482円※夫婦2人分の国民年金を含む

「夫婦2人分の老齢厚生年金を含む標準的な年金額」について少し補足をしましょう。

これは、厚生年金のモデル夫婦が受け取る年金額であり、「平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合の、老齢厚生年金と2人分の老齢基礎年金(満額))の受給額を指します。

「モデル年金」などと呼ばれるこの年金額は、「40年間ずっと、夫が標準的な収入のサラリーマンで、かつ妻が専業主婦だった世帯」の年金例となる点には留意が必要でしょう。

共働き世帯が増えるこんにち。現役世代の私たちが年金を受給する頃には、「標準的な夫婦世帯」はこのモデルケースとは違った形になっていることが考えられますね。

現役時代の働き方や、厚生年金に加入して働いていた期間などの影響をうけ、老後に実際に受け取る年金額には個人差が生じます。

ご自身の年金加入状況、および将来の受給見込額は、「ねんきん定期便」や「ねんきんネット」などで把握しておけるとよいですね。

次では、今のシニア世代が「実際に」受け取っている年金額について見ていきます。

3. 【老齢年金】国民年金「ひとり分の年金月額は、いくらか」

それでは、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、最新の国民年金と厚生年金の平均月額をみていきましょう。

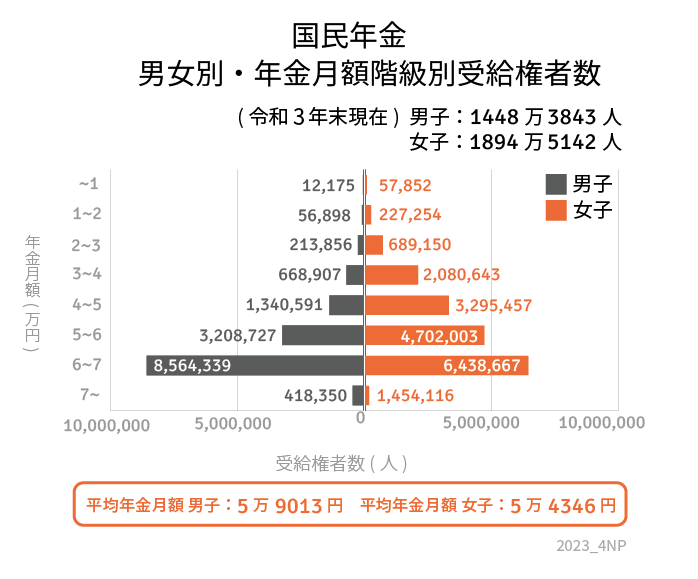

3.1 【男女全体】国民年金・平均年金月額:5万6368円

4/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

受給額分布

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

3.2 【男女別】国民年金・平均年金月額

5/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 男性:5万9013円・女性:5万4346円

国民年金は保険料が一律であるため男女で受給額に大きな差は出ていないことがわかります。ボリュームゾーンは6~7万円未満です。

では、次に会社員・公務員だった人などが受給する厚生年金について見ていきましょう。

4. 【老齢年金】厚生年金「ひとり分の年金月額は、いくらか」

厚生年金は国民年金と比べると受給額に個人差があるのが特徴的です。

※下記に記載する厚生年金の金額は、老齢基礎年金の金額も含まれます。

4.1 【男女全体】厚生年金・平均年金月額:14万3965円

6/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

受給額分布

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

4.2 【男女別】厚生年金・平均年金月額

7/7

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 男性:16万3380円・女性:10万4686円

厚生年金の場合、平均月額の男女差は約6万円も差があることがわかります。女性の受給額が少ない理由としては育児や介護などの理由によって働けなくなり専業主婦になる方が多いからです。

ボリュームゾーンは、男性の場合「17万円~18万円」、女性の場合は「10万円~11万円」の受給額帯ですね。

5.老後の理想を叶えるために

今回は、「モデル年金」と呼ばれる標準的な夫婦の年金額や、「ひとり分」の国民年金・厚生年金の月額を眺めてきました。

老後に受け取る年金額は、現役時代の年金加入状況により世帯差があります。同じく、必要となる老後資金もライフスタイルや健康状態などにより人それぞれ。

ご自身が思い描くセカンドライフを実現するためには、できるだけ早い段階でリタイア後の暮らしやお金について考える時間を持つことが大切です。

預貯金をしっかり確保したうえで、資産運用でお金を育てていく視点も持てるとよいですね。国の税制優遇制度であるNISAやiDeCo(イデコ:個人型確定拠出年金)などの活用を検討してみるのも一案です。

参考資料

長井 祐人