帝国データバンクは2023年4月28日、食品メーカー主要195社における価格改定動向についての調査結果を公表しました。

こちらによると、5月の食品値上げは800品目が対象になるとのことです。

6月も3000品目で値上げが予定されているとのことで、物価高は今後も続く見込みです。

物価やエネルギー費用が高止まりを続ける中、これから教育費がかかる世帯では、今後どうやって貯蓄していけば良いのか、そもそも大学進学した場合の教育費はいくらかかるのか?など、不安に思う人も多いのではないでしょうか。

教育費の貯蓄を始めるにあたって、まずはどのくらいの資金を用意する必要があるのか、おおよそでも把握しておく必要があります。

本記事では、公立大学と私立大学の学費を確認の上、その差額を紹介しています。

考えられる教育費の貯蓄方法も紹介していますので、気になる方は内容をご確認ください。

公立大学と私立大学にかかる平均的な学費

不安の実態は、正確に実数を把握していないことが起因となるケースも多くあります。まずは、一般的に大学進学にかかる費用を確認しておきましょう。

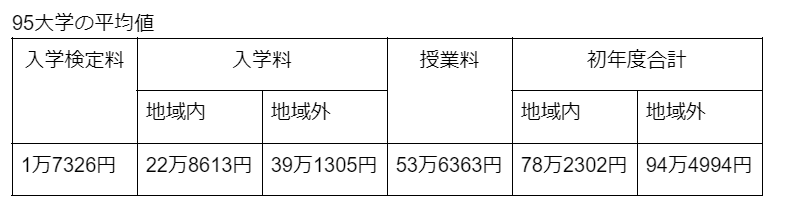

●公立大学の学費

調査は文部科学省による、2021年学生納付金調査結果によるものです。

公立大学では、大学が設置されている地域内の住民や高校出身者への入学料割引制度があるため、トータルの学費に多少の差異が出ています。

4年間の学費は、初年度の合計と2年目以降の授業料を合わせて、

- 地域内 53万6363円×3+78万2302円=239万1391円

- 地域外 53万6363円×3+94万4994円=255万4083円

となります。

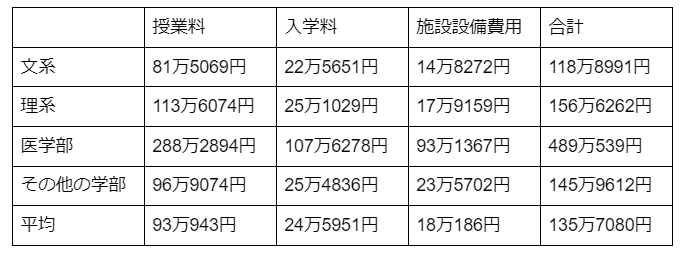

●私立大学の学費

文部科学省が日本私立学校振興・共済事業団よりデータの提供を受け、全597校の初年度学費の平均を調査したものです。

2/3

出所:文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」をもとに筆者作成

学部ごとに4年間の学費は大きく異なります。初年度の費用と以後3年間の学費を合計した4年間の学費は次のとおりです。

- 文系 96万3341円×3+118万8991円=407万9014円

- 理系 131万5233円×3+156万6262円=551万1961円

- 医学部 381万4261円×3+488万0539円=1632万3322円

- その他の学部 120万4776円×3+145万9612円=507万3940円

特に医学部にかかる学費の高さが見られます。

●公立大学と私立大学の学費の差額

公立大学の学費は、高くなる地域外でも255万4083円。一方で私立大学の場合、一番低い文系でも407万9014円です。

差額は、407万9014円-255万4083円=152万4931円となります。

理系や医学部になるとその差はさらに開くでしょう。

教育資金を貯める方法3選

3/3

ITTIGallery/shutterstock.com

必要な教育費がわかれば計画的に貯蓄を積み重ねていきましょう。

ゆとりある計画のために、貯蓄はできるだけ早い段階からスタートするほうが望ましいです。

教育資金を貯める3つの方法を紹介します。

1. 学資保険

学資保険は教育資金の準備のために加入する保険です。もっともスタンダードな教育費の貯蓄方法として幅広く知られています。

学資保険は、毎月決まった保険料を払い込むことで子どもの成長にあわせて、進学準備金や満期学資金を受け取ることができます。

教育費の貯蓄と聞くと学資保険をイメージする人は多いのではないでしょうか。

医療保険などが付帯した学資保険もありますが、特約をつけると返戻率が100%を下回る場合もあるため、注意が必要です。

2. 家計を見直してムダな出費を減らす

家計のスリム化は、リスクを負わずに今すぐにでもスタートできる方法です。

今までの生活でお金がある程度残っている状態では、支出について見直す人は少ないのではないでしょうか。

しかし、子どもが大きくなるにつれ、生活環境が変化すると今まで残っていたお金が残らなくなる可能性もあります。

教育資金を残すために見直したいポイントは次のとおりです。

- 毎月の収入を正確に把握する

- 毎月の支出を正確に把握する

- 支出のうち、固定費と変動費からスリム化できるポイントを洗い出す

家計の見直しは思いの外効果が高く、即効性もあります。運用などを始める前に、家計の見直しからはじめてみましょう。

3. 長期投資

家計のスリム化によって資金に余裕ができたら、投資信託などを活用して長期運用の計画を立ててみてはいかがでしょうか。

たとえばつみたてNISAは、余剰金を毎月積み立てできる上に途中で引き出すこともできます。

ゴールと目標金額を決めておくと、毎月必要な積立金額を割り出すことも可能です。

途中解約ができない学資保険とうまく組み合わせて活用すると良いでしょう。

大学の学費に備えて

公立大学と私立大学の学費には大きな差があります。

家庭の経済状態から学費をできるだけ抑えたい場合は、国公立大学進学へ向けた取り組みを早い段階からスタートさせたほうが良いでしょう。

同時に教育費用の貯蓄計画も重要です。

教育費の貯蓄を始める時は、まず家計の見直しから始め、無理のない貯蓄計画を立てましょう。

参考資料

- 文部科学省「2021年度学生納付金調査結果」

- 文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

- 帝国データバンク「5月の食品値上げ800品目超 6月も3千品目、2年連続「値上げの夏」へ 一部食品は値下げの動きも コスト対応で明暗分かれる」

LIMO編集部