2018年1月から、「つみたてNISA(積立NISA)」制度が始まります。つみたてNISAってなに?すでにNISAがあるのになぜ?どこがちがうの?と思われる方もいらっしゃるでしょう。ここでは、つみたてNISAについて詳しく解説します。

目次

1 つみたてNISAとは

2 現行NISAとつみたてNISAの違いとは?

3 そもそもなぜ、つみたてNISAが始まるの?

4 対象となる商品

5 つみたてNISAのメリットとデメリット

5.1 つみたてNISAのメリット

5.2 つみたてNISAのデメリット

6 現行NISAとつみたてNISA、どっちがいい?

7 つみたてNISAをはじめるには

8 まとめ

1 つみたてNISAとは

つみたてNISAは、現行のNISAなどに加えて、新たに2018年1月からスタートする少額投資非課税制度です。通常の投資では、売却益や配当金などの利益が発生すると、そのうちの20%(実際には復興税を含めて20.315%)が税金として引かれてしまいます。ところが、NISAやつみたてNISAといった少額投資非課税制度を利用すると、この税金が引かれずにすむのです。つみたてNISAは、この中でも年間投資上限額は40万円と少ないものの、非課税保有期間は20年と長く、長期の積立投資向けの制度です。

2 現行NISAとつみたてNISAの違いとは?

では、現行NISAとつみたてNISAではなにが違うのでしょうか。2つの制度の違いを下の表にまとめました。なお、2つの制度はどちらかを選ばねばならず、両方を併用することはできません。

これを見ると、つみたてNISAは非課税投資枠が40万円とNISAの3分の1である一方で、非課税期間は20年間と4倍になっています。また、対象商品も一定要件を満たした投資信託等に限られており、より長期的にコツコツと安定した資産形成をめざすのに適した制度となっています。

3 そもそもなぜ、つみたてNISAが始まるの?

すでにNISAがあるにもかかわらず、なぜつみたてNISAが始まるのでしょうか?その背景には、日本の家計における現預金の割合が50%超と他国に比べると高く、運用によるリターンを得られていないため、家計金融遺産の伸びが低いという現状があります。そこで、約900兆円にものぼると言われているこの現預金を投資に移行することによって、投資で得られる中長期的な安定的リターンを通じて家計の金融資産を増やし、同時に株式市場や為替市場に資金が流入することで経済を活性化させようという政府の狙いから、NISAが導入されました。NISAは2014年に始まって以来、順調に口座数を増やし着実に普及してきているものの、積立による利用は総口座の1割以下、一度も買付が行われていない口座が50%以上を占めるなど、家計金融資産の増加につながる少額からの積立投資はまだまだ浸透しているとは言えません。そこで、国民に積立・分散投資の有効性を理解してもらい、家計の資産形成を後押しするためには政策的な対応が必要、ということでNISAに加えて新たに導入されることになったのがつみたてNISAなのです。

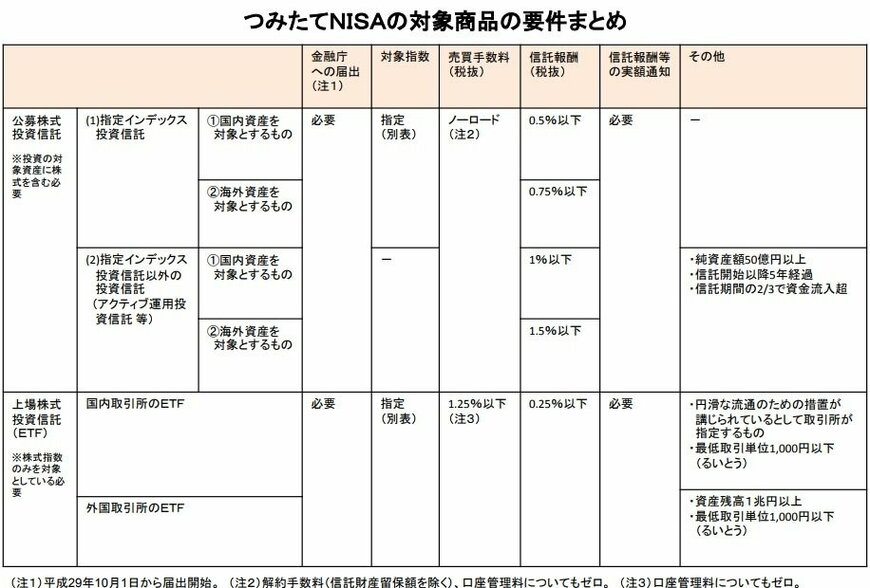

4 対象となる商品

つみたてNISAの投資対象となる商品について、金融庁は一定の要件を定めています。政令の要件は、①信託契約期間が無期限又は20年以上であること、②毎月分配型でないこと、③ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないことで、これはすべての対象商品について適用されます。また、この他にも下の表のとおり、資産によって販売手数料や信託報酬などについても要件があります。

2/2

この条件を満たす商品は、現時点ではアクティブ型投資信託で5本程度、インデックス型投資信託で50本程度としかないと言われています。また、信託報酬や売買手数料について上限が定められているのが興味深い点ですが、金融庁は金融機関が手数料の高い商品を積極的に販売するなど、真に顧客の利益になる商品・サービスを提供していない現状を改める必要があると考えており、それが要件に反映されています。

5 つみたてNISAのメリットとデメリット

ここで、つみたてNISAのメリットとデメリットを整理しておきましょう。

5.1 つみたてNISAのメリット

①長期間非課税での運用ができる

上記の表のとおり、現行NISAが5年(ロールオーバーで最大10年)であるのに対し、つみたてNISAでは20年という長期間にわたって、投資で得た利益が非課税になります。長期投資を考えている人にとっては、とてもありがたい制度です。

②投資総額が最大800万円

一年あたりの非課税投資枠は40万円と多くありませんが、非課税期間が長いので非課税となる投資総額は800万円にもなります。現行NISAの600万円からさらに拡大されてより大きい金額が非課税になります。

③ハイリスク商品が少ない

先にも述べたとおり、つみたてNISAで購入できる商品は、金融庁が選定したおよそ50の投資信託に限られています。長期の積み立てでの運用に適したリスクの小さい商品に限定されており、忙しい方や投資に不慣れな方にとっては、あれこれ調べたり悩んだりする手間が省けて選びやすくなっています。

④払い戻せる

つみたてNISAは、いつでも途中引き出しが可能です。iDeCoが60歳になるまで引き出せないのに対し、いつでも現金化できるので、大きな出費に備えて積み立てるといった使い方もできます。

5.2 つみたてNISAのデメリット

①一年あたりの投資可能な金額が小さい

つみたてNISAは、年間40万円までしか投資ができません。もっと大きな金額での投資をしたい人にとっては、少額をコツコツと積み立てていくしか出来ないので、物足りなく感じるかもしれません。

②投資対象商品が限られている

先に述べたとおり、つみたてNISAの対象商品は、金融庁の定めた一定要件をクリアした投資信託だけに限定されています。対象となる投資信託も50本程度と少なく、株や毎月分配型の投資信託なども除外されています。株式投資をしたい人や自分で投資信託を見つけたい人、ハイリスクハイリターンの商品への投資を考えている人にとっては、選択肢が少なく投資の面白さを感じられないかもしれません。

6 現行NISAとつみたてNISA、どっちがいい?

現行NISAとつみたてNISAは、併用することができません。では、どちらを選ぶべきでしょうか。現行NISAとつみたてNISA、一概にどちらがいいとは言えません。どのような運用をしていきたいかによってどちらがいいかが異なります。つみたてNISAは、投資初心者が長期的な積立・分散投資を出来るように作られた制度です。一年あたりの非課税投資枠が40万円と小さく、投資対象商品もあらかじめ決められた投資信託等に限られていることから、投資初心者やあまり投資にかける時間のない人、長期的に少しずつコツコツと積み立てて投資をしたい人に向いている制度と言えます。一方で、ある程度の投資経験者や投資に関心のある人、株式など自分で投資対象を選びたい人は、現行NISAの方が向いていると言えます。

7 つみたてNISAをはじめるには

つみたてNISAの制度は2018年1月からスタートしますが、申し込みは2017年10月以降になるようです。たとえば証券会社でつみたてNISAを始める場合、取引したい証券会社に総合口座を開設する必要がありますので、まだ口座をお持ちでない方は、今のうちに口座開設をしておきましょう。

参考記事①:ネット証券会社の口座キャンペーン・キャッシュバックまとめ

参考記事②投資初心者に贈る、本当に役立つネット証券ランキング

8 まとめ

いかがでしたか?これから投資を始めたい、長期的にコツコツと資産形成をしていきたい、という方には、つみたてNISAは使い勝手のよい制度です。自分の投資スタイルを考えて、ぜひ検討してみてください。

LIMO編集部