帝国データバンク「5月の食品値上げ800品目超」によれば、5月の食品の値上げ品目数は酒類・飲料や加工食品などを中心に824品目です。

4月に比べれば少ないですが、GWのあった今月の値上げは厳しく感じる方も多いでしょう。

現役世代はもちろんのこと、年金生活の方にとっては、去年からの値上げが家計に与える影響は大きいと思います。

老後を迎える60歳代はどのくらい貯金があるのでしょうか。現役時代に開始できる老後対策とあわせて解説します。

60歳代の平均貯蓄額は?中央値も確認

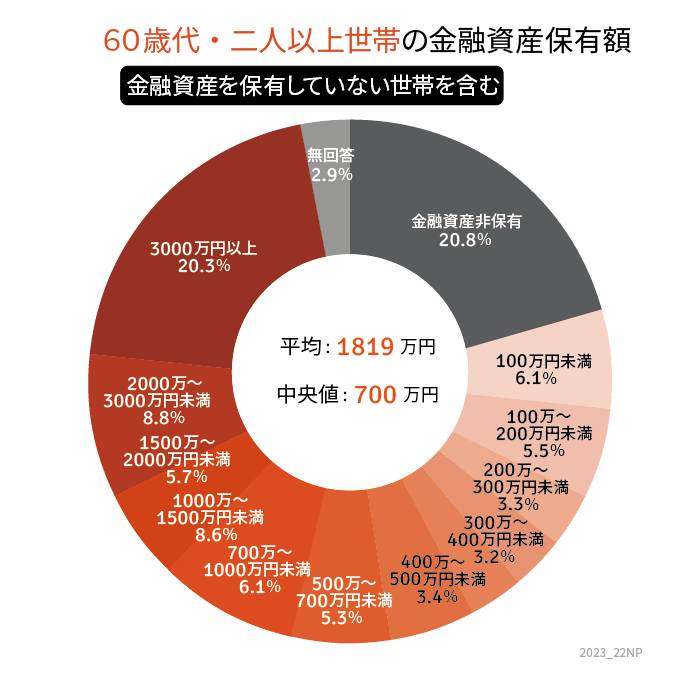

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)各種分類別データ」によると、60歳代の平均貯蓄額は1819万円です。

平均値は1819万円ですが、2000万円には届きませんでした。

より実態を反映した中央値は700万円で、平均値との開きが大きいです。

3000万円以上を保有する世帯は5世帯に1世帯ですが、金融資産を保有しない世帯も同様に5世帯に1世帯存在します。

60歳代は定年退職する人が多い年代です。

現役時代の資産形成の成果だけでなく、退職金の多寡によって世帯間格差が生じやすい年代と言えるでしょう。

【老後資金の準備前】確認すべきこと3つ

60歳代の貯蓄の個人差が大きな点をみると、現役時代から老後に向けた対策が必要となります。

老後資金の準備に関してはなんとなくはじめてしまう方もいますが、より具体的におこなうためにも以下の3つを確認しましょう。

老後資金準備に確認すべきこと1.退職金

退職金が老後資金に与える影響は大きいもの。

一方で退職金の有無や金額は個人差が多くなっています。転職された方もいると思うので、自分は退職金がもらえるか、貰えるならおおよそどれくらいかを把握しましょう。

退職金がもらえない場合は早くから老後資金に備える必要があります。

老後資金準備に確認すべきこと2.将来の年金受給額の確認

老後生活の基本は公的年金です。

ねんきん定期便やねんきんネットを利用して、将来の年金受給の予定額を確認しましょう。

そこから税金や社会保険料をひいた額が、生活費として使える目安となります。ただし少子高齢化の影響により、年金額が下がることも想定したいところです。

老後資金準備に確認すべきこと3.老後の月の生活費の確認

老後の月の生活費も確認し、年金受給額とどれくらい差があるのかを確認しましょう。

不足する場合は私的年金で用意するといいでしょう。

今からできる老後資金対策3選

2024年に新NISAが開始予定など、老後対策の手段が増えています。

老後資金準備の前に先程の点を確認したら、現役時代から始められる老後資金対策を3つご紹介します。

老後資金対策1.自動積立定期預金

銀行で自動積立定期預金を開始することで、先取り貯金ができます。

給料から生活費を差し引いて残額で生活するのでなく、先に貯金額を自動的に引き落とすのが先取り貯金です。

お金を移す手間を省き、確実に貯金できるでしょう。

30歳から毎月1万円先取り貯金すれば、60歳を迎える頃には360万円貯まります。

老後資金対策2.私的年金「iDeCo」

iDeCoは、個人が自己責任で将来の年金資産を形成することができる私的年金制度です。

毎月一定額を拠出し、運用でき、運用益は非課税です。

また、拠出額に対して税金が控除されるので、税制優遇効果が大きいです。

60歳以降に準備した資産を年金として受け取れます。

老後資金対策3.2024年から生まれ変わる「新NISA」

2024年から新NISAがはじまる予定です。

新NISAはこれまでの非課税枠が拡大され、非課税期間が撤廃されることで、より長期を見据えた投資ができるようになります。

2/3

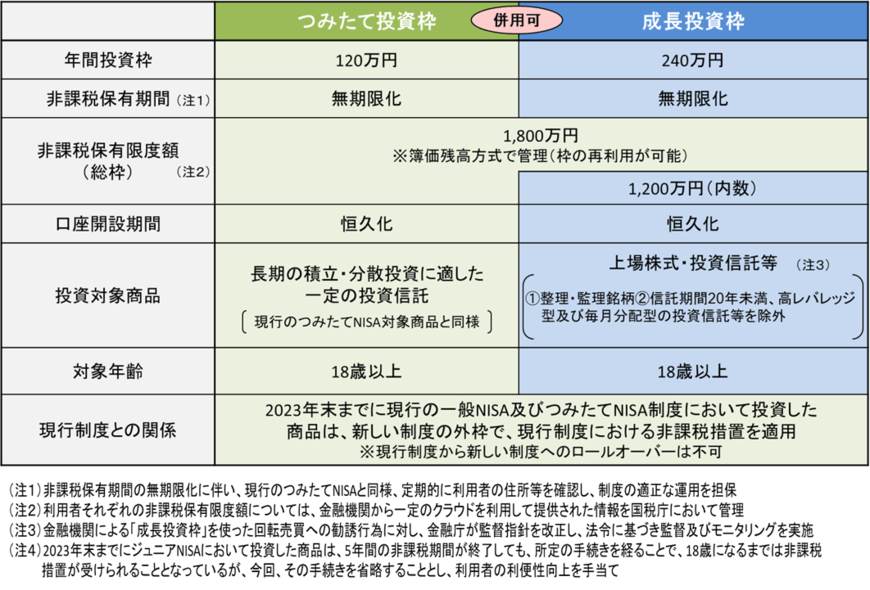

出所:金融庁「新しいNISA」

たとえば、現行のつみたてNISAは「つみたて投資枠」となり、年間120万円の非課税枠を使えます。

現行の一般NISAは「成長投資枠」となり年間240万円が非課税となり、あわせせて年間360万円を非課税で運用できるようになります。

非課税保有限度額は1800万円(うち成長投資枠1200万円)です。

自動積立定期預金やiDeCoにあわせて検討されるといいでしょう。

60歳代に向けて老後資金対策を

3/3

Ground Picture/shutterstock.com

60歳代の平均貯金額は1819万円、平均値は700万円でした。

平均と中央値の差からもわかるように個人差が大きいため、早くから個人で備えていくことが大切です。

運用はリスクがありますが、老後への不安が高まる現代においては、ご自身できちんと調べて検討されるといいでしょう。

新たな制度も確認しながら、老後資金に対する対策を立てていきましょう。

参考資料

宮野 茉莉子