コロナ禍での給付金支給や教育無償化の対象が「住民税非課税世帯」などある一定の条件に絞られていることを見聞きすることがあると思います。

自治体や国の支援や給付の対象となる「住民税非課税世帯」とはどんな世帯なのかご存じでしょうか。

私たちは働いて収入を得ると、前年の収入に応じて住民税を納めます。しかし住民税が非課税になるケースがあります。

住民税が非課税になる条件にはどのようなものがあるのでしょうか。

今回は住民税とはなにか、しくみや非課税世帯となる条件について、また住民税非課税世帯に対して実施されている支援策や助成について解説します。

【注目記事】厚生年金の見込みが20万円だった男性。手取りの少なさに愕然としたワケ

住民税とは?

住民税はその地域に住む人に課す地方税をいい、市区町村税と都道府県民税があります。

住民税はどんな税か

住民税とはどのようなものなのでしょうか。

私たちは、学校や図書館、公園、道路など公共の施設や教育、ごみ処理、上下水道などの行政サービスを受けながら生活しています。

その地域に住む人がその地域の運営にかかる費用を分担して負担するという考えのもとに課されている税金のひとつが住民税です。

住民税は私たちの暮らしを円滑に運営するためにかかる行政サービス費用に充てられる大切な財源となります。

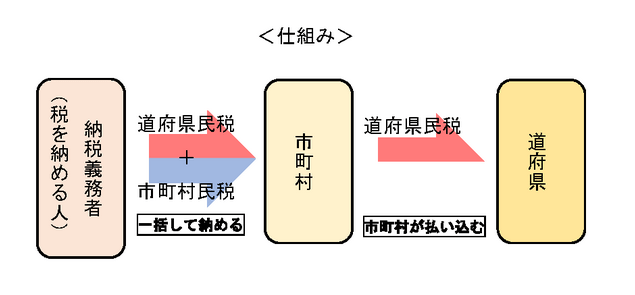

住民税の課税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があり、2種類の住民税は一括で市町村に納めます。受け取った市区町村から管轄する都道府県に都道府県民税が納付されます。

住民税の課税1.所得割

所得割とは、所得の額に応じて課せられる税金です。

所得割の税率は、所得に対して一律10%とされており、前年の1月1日から12月31日までの所得で算定されます。

住民税の課税2.均等割

均等割とは一定の収入のあるその地域に居住する人全員が支払う税金です。地域の会費のようなもので、所得にかかわらず同じ額を納めます。

均等割りは5000円が標準です。本来4000円ですが2023年度末までは東日本大震災をふまえた防災関連費の財源として1000円増額されています。

住民税非課税世帯とは?年収の目安や条件を確認

住民税とは、居住する都道府県および市区町村に納める税金で、「市区町村民税」と「都道府県民税」を合わせた税金のことです。

出所:総務省「(地方税制度)個人住民税」

一定の事由に該当し、課税対象から外れると住民税非課税世帯となり、住民税の免除のほかさまざまな優遇措置を受けられる場合があります。

それでは東京23区内の場合の条件を確認していきましょう。

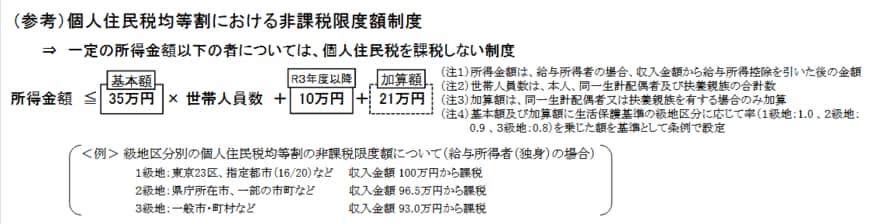

住民税非課税世帯となる条件1.所得

住民税非課税世帯とは、世帯全員が住民税非課税であるということです。所得割と均等割では条件が異なりますが、均等割の方の基準が低いため、均等割が非課税になれば住民税非課税となります。

東京23区内の場合、前年中の合計所得金額が区市町村の条例で定める額以下の方については、個人住民税を課税しません。

【単身者の場合】

合計所得金額が45万円以下の場合、住民税が非課税となります。

年収が100万円以内であれば、給与所得控除55万円が引かれた所得が45万円以下となり、均等割の住民税が非課税に該当することになります。

【同一生計配偶者又は扶養親族がいる場合】

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

たとえば、配偶者(無収入)と子どもが1人いる人は、合計所得金額が135万円以下、年収にすると約204万円以下であれば、住民税は0円です。

例:年収204万円-給与所得控除(※)69万2000円=所得134万8000円

(※)給与所得控除は国税庁「給与所得控除」参照

自治体によっては、均等割額が非課税となる合計所得金額が異なる場合がありますので、詳しくはお住まいの自治体で確認しましょう。

住民税非課税世帯となる条件2.生活保護の規定による生活扶助を受けている

住民税非課税世帯となる条件3.障がい者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下

住民税非課税世帯はどれくらい?手続きは必要?

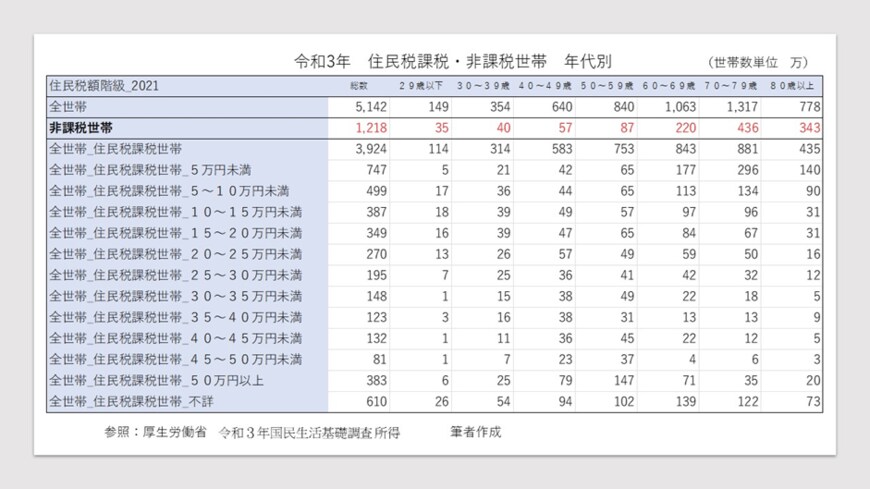

令和4年9月に厚生労働省が発表した「国民生活基礎調査 令和3年国民生活基礎調査 所得 世帯数,課税の状況・世帯業態別 」には住民税課税世帯数が記載されています。

出所:厚生労働省「国民生活基礎調査 令和3年国民生活基礎調査 所得 世帯数,課税の状況・世帯業態別 」をもとに筆者作成

令和3年の調査において総世帯数が5142万世帯に対して、住民税課税世帯は3924万世帯で76.3%です。住民税非課税世帯は1218万世帯で23.7%となります。ほぼ4世帯に1世帯は住民税非課税世帯といえます。

出所:厚生労働省「国民生活基礎調査 令和3年国民生活基礎調査 所得 世帯数,課税の状況・世帯業態別 」をもとに筆者作成

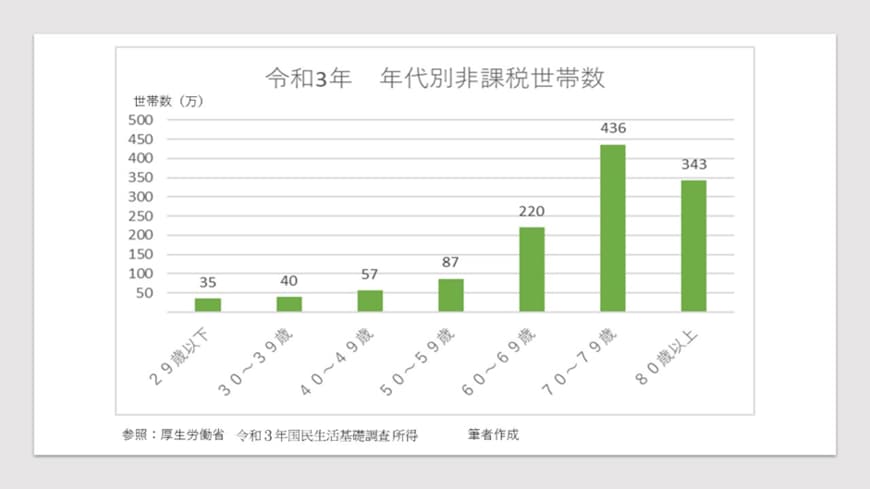

住民税非課税世帯を年代別に見てみると、高齢の世代に多いことがわかります。

住民税非課税世帯の手続きは?

なお、住民税非課税世帯が取るべき手続きは特にありません。

住民税非課税世帯への助成や給付金5つ

住民税非課税世帯に対しては、生活救済の目的でさまざまな支援策が実施されています。以下に5つ紹介します。

1.2歳未満児の保育無償化

3歳~5歳児については「幼児教育・保育の無償化」が適用されていて、幼稚園や保育所、認定こども園などの利用料は原則無料となっています。しかし0~2歳児については対象外のため保育料は有料です。

住民税非課税世帯の場合、この0~2歳児にかかる幼児教育、保育にかかる利用料も無料となります。

2.高等教育就学の支援制度

2020年4月から高等教育の就学支援新制度がスタートしました。

大学や専門学校など高等教育は費用が高額になるため、住民税非課税世帯にとっては費用の捻出が難しく、これを理由に進学を諦めてしまう場合も考えられます。

住民税非課税世帯の場合、大学無償化制度を利用できるため、大学や短大、専門学校など制度対象校3161校(令和5年3月)の授業料や入学金が免除もしくは減額されます。

さらに日本学生支援機構(JASSO)から、学生生活費として給付型奨学金を受け取ることもできます。

3.国民年金保険料や国民健康保険料の負担軽減

国民年金保険料は申請すれば免除が受けられます。免除を受けた場合でも、将来、たとえば全額免除の場合は国民年金保険料を支払った場合の2分の1の年金を受け取れます。

国民健康保険料の負担も2割〜7割軽減されます。

厚生労働省が令和4年12月発表の税制改正概要によると、国民健康保険料の課税対象額が(102万円→104万円)引き上げられました。軽減対象となる低所得者の対象条件が若干ですが緩和されています。

4.介護保険料の負担軽減

2019年10月より段階的に住民税非課税世帯の65歳以上の介護保険料が軽減されています。

今後も段階的に高齢者の住民税非課税世帯の保険料軽減が予定されていて、減額分は公費で補てん(国50%、都道府県25%、市区町村25%ずつ負担)していきます。

5.その他給付金

住民税非課税世帯など低所得者の子育て世帯には「子育て世帯生活支援特別給付金」が児童1人につき5万円支給されます。

また、エネルギー・食料品価格高騰に対する支援の中で、住民税非課税世帯1世帯当たりの予算の目安を3万円(支援の具体的内容は地域の事情に応じて決める)としています。

このように情勢に合わせた給付や助成を受けることがあります。

住民税非課税世帯のまとめ

住民税非課税世帯とは住民税の課税対象から外れている世帯のことで、扶養家族の有無や人数などによって非課税となる年収額が異なります。市区町村によっても変わります。

収入の少ない世帯への生活救済の観点からさまざまな助成があります。納税者からは「うらやましい」と感じる助成もありますが、住民税が非課税になるには、働きたくても働けないなどなにかの事由が存在しています。

助成は、低所得であっても医療や教育が十分に受けられなくなるのを防ぐための公的支援です。

教育費を捻出できない世帯でも大学進学の道を選べる、高齢単身者や失業者など「働きたくても働けない」世帯でも医療などの必要な支援を受けることができます。受けられる支援を知らなくて機会を逃すことがないようにしたいものです。

参考資料

- 総務省「(やさしい地方税)個人住民税」

- 総務省「(地方税制度)個人住民税」

- 国税庁「給与所得控除」

- 東京都主税局「個人住民税」

- 政府統計ポータルサイト「国民生活基礎調査 令和3年国民生活基礎調査 所得」

- 内閣府「幼児教育・保育の無償化概要」

- 文部科学省「高等教育の修学支援新制度」

- 独立行政法人 日本学生支援機構JASSO「【大学生等対象】給付奨学生の2022年度適格認定(家計)による支援区分について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「令和5年度 税制改正の概要(厚生労働省関係)」

- 厚生労働省「介護保険の1号保険料の低所得者軽減強化」

- 厚生労働省「低所得の子育て世帯に対する子育て世帯生活支援特別給付金」

- 内閣府「物価・賃金・生活総合対策本部(第8回)議事次第」2023年3月22日

高橋 禎美