《参考》住宅ローン返済に至る推移

まずは、総務省の「家計調査報告(貯蓄・負債編)」にある、世帯主の年齢階級別貯蓄・負債現在高のグラフで、住宅ローンの借入から返済に至る推移を見てみることにしましょう。

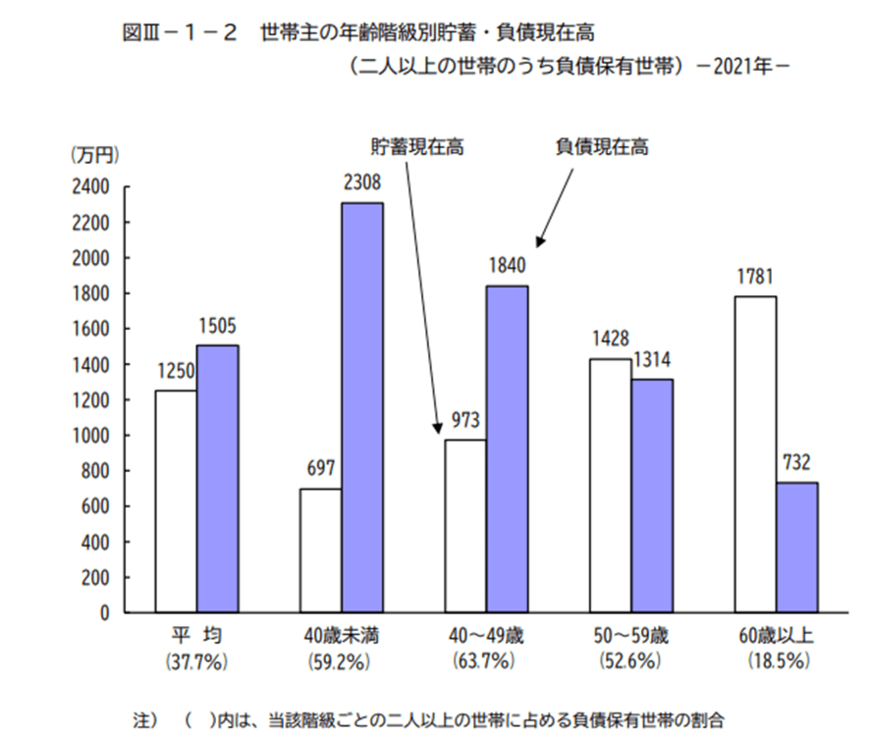

●「2人以上の世帯」年齢階級別貯蓄・負債現在高

「2人以上の世帯」の場合、40歳未満の時期での住宅ローンなどの負債の割合が59.2%。

多くの世帯が住宅取得をするようです。

借入残高は、どの年代よりも多く、2308万円。

一方で、貯蓄はどの年代よりも少なく、家計的には大変苦しい時期といえます。

その後、40歳代でも住宅を取得する世帯がいるため、住宅ローンなどの負債を抱える割合は63.7%と、どの年代よりも多くなります。

しかし、50歳代になると徐々に住宅ローンなどの負債の返済が終了する世帯があり、その分、貯蓄残高が増えていきます。

さらに60歳以上になれば、住宅ローンなどの負債のある世帯は2割以下になり、貯蓄残高も1781万円と大きく伸びます。

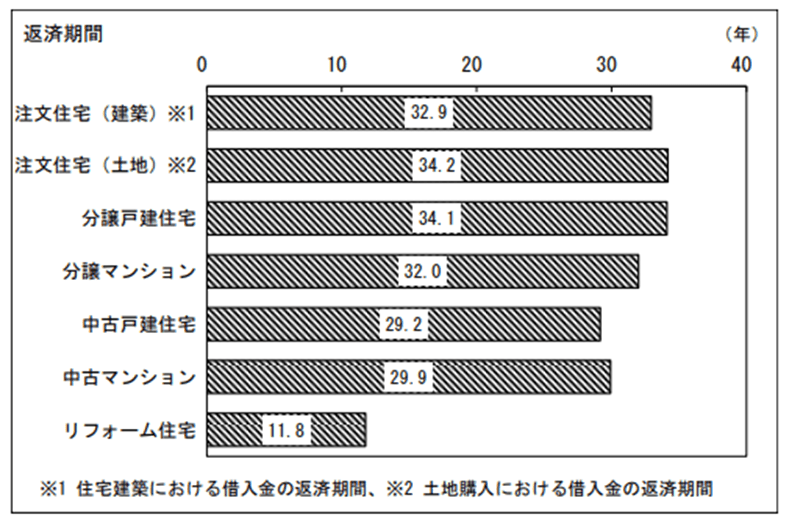

住宅ローンの一般的な借入期間は、最長35年です。

国土交通省「2021(令和3)年度住宅市場動向調査報告書」によれば、注文住宅(建築)、注文住宅(土地)、分譲戸建住宅、分譲マンション取得世帯の平均的な返済期間は30~35年。

中古戸建住宅、中古マンション、リフォーム住宅の取得世帯では10~30年未満という結果でした。

2/3

出所:国土交通省「2021(令和3)年度住宅市場動向調査報告書」

上記の推移のように、30歳代のうちに住宅ローンを借りれば、定年を迎える60~65歳までに、住宅ローンなどの負債の返済が終了し、老後の備えも順調に進められます。

しかし、住宅ローンの借入を始める時期が40歳代後半~50歳代などになると、定年までの期間が短くなり、定年までに住宅ローンの返済が終わらないという状況になってしまいます。

晩婚化ということで、マイホームの取得時期が遅れるという事情もあります。

その場合は、独身時代にしっかり貯蓄して、住宅ローンは60歳までに返済できる金額にするなど、計画を立てておくことが大事です。