住民税非課税世帯とはどんな世帯のこと?

住民税とは、都道府県が課税する道府県民税と、市区町村が課税する市町村民税をまとめた名称です。

住民税は、「地域社会の会費」的な性格を有する税金で、教育、福祉、環境整備、ゴミ処理など、地方自治体による公共サービス提供するためのもとになります。

毎年、1月1日にその市町村(都道府県)に住所を有している人が負担します。

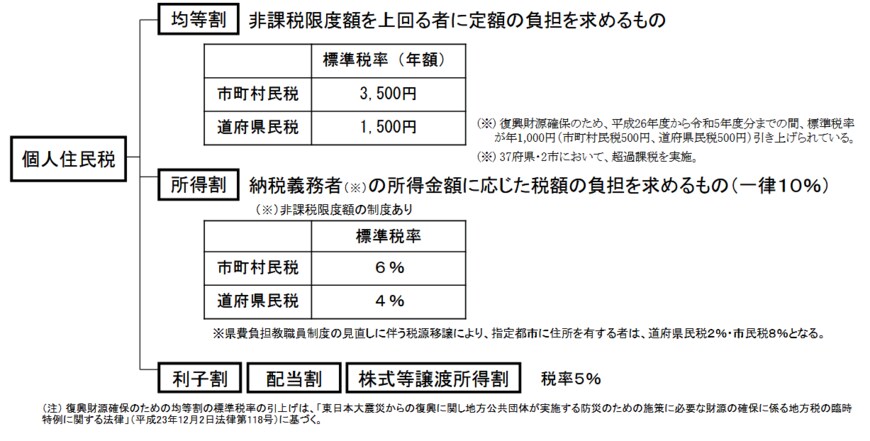

住民税には、所得額にかかわらず個人が等しく負担する「均等割」と、所得額に応じて負担する「所得割」があります。

均等割は、市町村民税3500円、道府県民税1500円の合計5000円です。

このうち、年1000円(市町村民税500円、道府県民税500円)は、復興財源確保のため、2014(平成26年)度から2023(令和5)年度分までの間、負担金として引き上げられています。

また、自治体によっては、「森林づくり県民税」などのような超過課税が付く場合があります。

一方、所得割は、納税義務者の所得金額に応じて税額の負担が決まります。

税率は、一律市町村民税6%、道府県民税4%の合計10%です。

なお、自治体ごとに税率が異なる場合があります。

住民税が非課税になる場合とは

住民税が非課税になるのは、次の要件に該当するときです。

《住民税非課税世帯の要件》

- 生活保護法の生活扶助を受けている

- 未成年者、寡婦、ひとり親、障がい者のいずれかで前年の合計所得が135万円以下(給与収入になおすと、年収204万4000円未満)

- 前年の合計所得が区市町村の条例で定められた額以下である

- 扶養親族がいる場合:所得金額が「35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円」以下

- 扶養親族がいない場合:合計所得金額が45万円以下

住民税非課税世帯とは、世帯のメンバーすべてが、住民税(所得割・均等割)を支払っていない場合をいいます。

世帯内に、住民税(所得割・均等割)を負担している人、住民税(均等割のみ負担)の人がいる場合は、該当しません。